Συνέβαλλε στον πληθωρισμό η ποσοτική χαλάρωση (QE) και κατά πόσο; Θα έχει την αντίθετη επίπτωση η ποσοτική σύσφιξη (QT);

Σημαντικά ερωτήματα: γενικά θεωρείται πως τα χαμηλά επιτόκια πράγματι συνέβαλλαν στον πληθωρισμό και η Fed ελπίζει πως τα υψηλότερα επιτόκια θα τον επιβραδύνουν. Ο ρόλος του QE και του QT, όπως έχουμε ξανασημειώσει, είναι πιο περίπλοκος. Δεν υπάρχει συμφωνία μεταξύ των επαγγελματιών, των ακαδημαϊκών και των αξιωματούχων της Fed αναφορικά με το τι κάνει η αγορά ομολόγων από τις κεντρικές τράπεζες στην οικονομία, και πώς το κάνει. Θα ήταν πολύ καλύτερα αν είχαμε μια ξεκάθαρη ιδέα του τι συμβαίνει.

Οι Benn Steil και Benjamin Della Rocca, οικονομολόγοι στο Συμβούλιο Διεθνών Σχέσεων, έχουν υποστηρίξει σε πρόσφατες αναρτήσεις τους πως το QE είχε έναν πολύ σημαντικό, ενδεχομένως και καθοριστικό, ρόλο στη δημιουργία του πληθωρισμού. Υποπτεύομαι πως κάνουν λάθος, αλλά είναι ένα σημαντικό επιχείρημα που θα πρέπει να το εξετάσουμε.

Το επιχείρημα έχει ως εξής:

-Όταν, κατά τη διάρκεια του QE, η Fed αγοράζει ένα treasury από τους επενδυτές, η συναλλαγή ολοκληρώνεται μέσω ενός ενδιάμεσου –μιας τράπεζας. Οι πρόσοδοι από την πώληση γίνονται κατάθεση πελάτη σε τράπεζα, ένα στοιχείο παθητικού. Την ίδια ώρα, η τράπεζα πιστώνεται με μια αποθετική κατάθεση στη Fed για το ίδιο ποσό, ένα στοιχείο ενεργητικού.

-Επειδή μια τράπεζα πάντα θα έχει λιγότερα αποθετικά στοιχεία ενεργητικού στη Fed απ’ ότι καταθετικά στοιχεία παθητικού, η προσθήκη του ίδιου ποσού σε καθένα θα οδηγήσει υψηλότερα τον λόγο αποθετικών στοιχείων/καταθέσεων της τράπεζας. Το QE βελτίωσε τη ρευστότητα της τράπεζας από αυτή την άποψη.

-Μια τράπεζα που έχει περισσότερη ρευστότητα έχει κίνητρο να δανείζει. Δεν χρειάζεται να δανείζουν περισσότερα, αλλά εξακολουθούν να έχουν λόγο να το κάνουν, προκειμένου να βελτιστοποιήσουν τον ισολογισμό τους. Αυτό είναι που οι Steil και Della Rocca αποκαλούν το «πιστωτικό κανάλι» του QE.

-To 2020, η Fed αγόρασε treasuries ύψους πολλών δισεκατομμυρίων, όμως τα αποθεματικά των τραπεζών μειώθηκαν (τα αποκαλούν «υπερβάλλοντα αποθεματικά»). Αυτό, όπως λένε οι Steil και Della Rocca, αποτελεί απόδειξη πως «το QE λειτουργούσε όπως ήλπιζαν» -δηλαδή, ενθάρρυνε τον δανεισμό. Όταν ο δανεισμός αυξάνεται, όπως υποστηρίζουν, τα υπερβάλλοντα αποθεματικά μειώνονται.

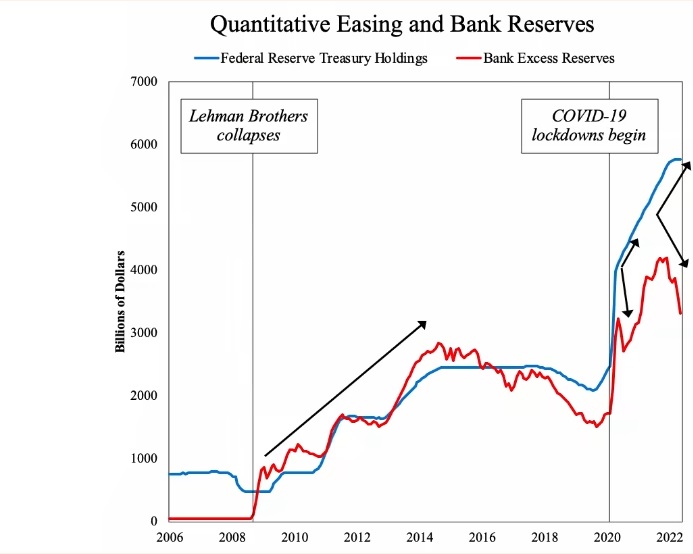

-Αλλά το χάσμα μεταξύ των holdings treasuries της Fed και των αποθεματικών αυξάνονταν όλο και περισσότερο, επιτρέποντας στους Steil και Della Rocca να προβλέψουν πως έρχεται πληθωρισμός. Εδώ είναι το διάγραμμά τους:

-«Καθώς αυτό το χάσμα (μεταξύ των holdings treasuries της Fed και των αποθεματικών) άρχισε να αυξάνεται και πάλι τον Μάιο του 2021, με τον δομικό πληθωρισμό να βρίσκεται στο 3,5%, η Fed θα έπρεπε ξεκάθαρα να είχε κηρύξει τη νίκη και να έβαζε τέλος στις αγορές ομολόγων. Αντιθέτως, συνέχισε τις αγορές για άλλους δέκα μήνες. Μέχρι τότε, τον Μάρτιο του 2022, ο δομικός πληθωρισμός είχε αυξηθεί στο 5,2%, και η Fed θα έπρεπε προ πολλού να είχε προχωρήσει σε αυξήσεις επιτοκίων».

Υποπτεύομαι πως αυτό το επιχείρημα είναι λάθος για δυο λόγους, ο ένας αφορά το πώς συμπεριφέρονται οι τράπεζες και ο δεύτερος έχει να κάνει με το «υδραυλικό σύστημα» του χρηματοπιστωτικού συστήματος.

Μιλάω με τραπεζίτες εδώ και αρκετά χρόνια, ως αναλυτής και ως ρεπόρτερ, και δεν έχω ακούσει ποτέ να γίνεται λόγος για την απόφαση για χορήγηση δανείου ή όχι με όρους άφθονης ρευστότητας ή περιορισμένης ρευστότητας. Αντίθετα, ο περιορισμός ουσιαστικά είναι η ζήτηση δανείων — η διαθεσιμότητα αξιόπιστων δανειοληπτών που θέλουν χρήματα.

Ρώτησα τον αγαπημένο μου τραπεζικό αναλυτή, τον Brian Foran της Autonomous Research, σχετικά και επιβεβαίωσε τις υποψίες μου. «Το 90% των αποφάσεων τραπεζικού δανεισμού είναι: θέλουν οι πελάτες μου να δανειστούν και είναι σε καλή κατάσταση για να το κάνουν», μου είπε. «Ποτέ δεν συμμετείχα σε συνάντηση με διευθύνοντα σύμβουλο τράπεζας που να πει «έχω όλες αυτές τις καταθέσεις και πρέπει να βρω έναν τρόπο να τις δανείσω». Θα μπορούσαν να πουν — έχω υψηλό δείκτη δανείων προς καταθέσεις και πρέπει να το λύσω μακροπρόθεσμα», για παράδειγμα διατηρώντας περισσότερα από τα δάνεια που χορηγεί η τράπεζα αντί να τα πωλούν στη δευτερογενή αγορά.

Ίσως οι τραπεζίτες είτε να αγνοούν, είτε να διστάζουν να παραδεχτούν τον ρόλο που παίζει η ρευστότητα στις αποφάσεις δανεισμού. Αλλά υπάρχει ένα άλλο σημείο, που μου είπε ο Joseph Wang πρώην trader της Fed και ο μπλόγκερ "Fed Guy". Ο δανεισμός των τραπεζών δεν περιορίζεται από τον όγκο της ρευστότητας, αλλά μάλλον από το κόστος της. Εάν οι τράπεζες χρειάζονται μετρητά, μπορούν πάντα να τα δανειστούν σε κάποια τιμή. Τα αποθεματικά στη Fed, αν είχαν ποτέ σημασία, δεν έχουν σημασία τώρα, γιατί όπως επισημαίνουν οι Steil και Della Rocca σε μια υποσημείωση, η Fed κατάργησε όλες τις απαιτήσεις αποθεματικών τον Μάρτιο του 2020.

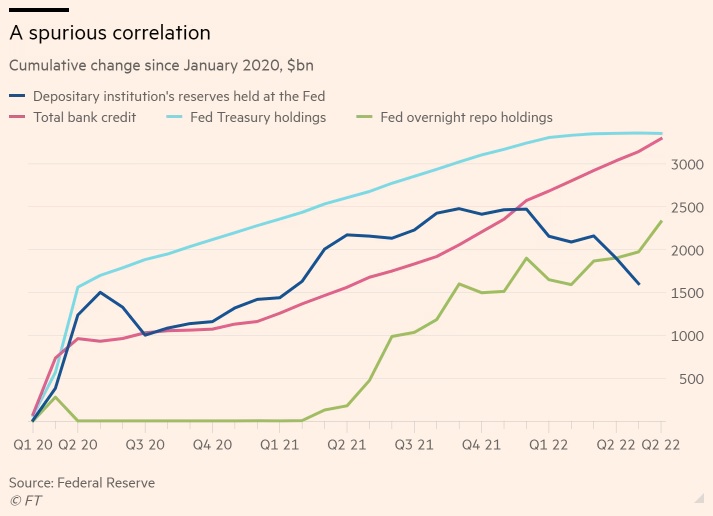

Τώρα σε ό,τι αφορά το «υδραυλικό σύστημα». Ακολουθεί μια έκδοση του διαγράμματος Steil και Della Rocca, με δύο άλλες σειρές που προστέθηκαν: τη συνολική δημιουργία τραπεζικών πιστώσεων και τα υπόλοιπα στο πρόγραμμα reverse repo της Fed.

Τώρα, ένα στοιχείο σε αυτό το γράφημα ταιριάζει πολύ όμορφα με αυτά που αναφέρουν οι Steil και Della Rocca. Το συνολικό ποσό των treasuries που έχει προσθέσει η Fed στον ισολογισμό της την εποχή της Covid, τα 3,3 τρισ. δολάρια (η γαλάζια γραμμή), αυτή τη στιγμή ταιριάζει πολύ με το νέο δανεισμό που δημιούργησαν οι τράπεζες των ΗΠΑ (φούξια γραμμή).

Εδώ όμως είναι το πρόβλημα. Ο δανεισμός δεν παρακολουθεί καθόλου τα αποθεματικά (μπλε γραμμή). Τώρα, όπως υποστηρίχθηκε παραπάνω, δεν νομίζω ότι υπάρχει και λόγος που θα έπρεπε να τα παρακολουθεί. Και αν αυτά τα δύο δεν παρακολουθούν, το επιχείρημα των Steil και Della Rocca δεν λειτουργεί, επειδή εξαρτάται από την ιδέα ότι τα υψηλότερα αποθεματικά, που οδηγούνται από το QE, δίνουν κίνητρα για δανεισμό.

Και υπάρχει μια άλλη εξήγηση, εκτός από τον υψηλότερο δανεισμό, γιατί τα αποθεματικά των τραπεζών έχουν μειωθεί. Μου το εξήγησε πάλι ο Joseph Wang. Τα αποθεματικά διοχετεύονται, κάπως κυκλικά, στο αναπτυσσόμενο πρόγραμμα reverse repo της Fed (πράσινη γραμμή).

Δείτε πώς θα γινόταν αυτή η διοχέτευση (τώρα γινόμαστε πολύ τεχνικοί, οπότε μπορείτε ελεύθερα να παραλείψετε τις επόμενες δύο παραγράφους). Η Fed χρησιμοποιεί το πρόγραμμα reverse repo για να απορροφήσει πλεονάζουσα ρευστότητα στο τραπεζικό σύστημα που διαφορετικά θα ωθούσε το επιτόκιο μίας ημέρας κάτω από τον στόχο της Fed. Οι συμμετέχοντες στην αγορά, ως επί το πλείστον money-market funds, μπορούν να δώσουν στη Fed τα μετρητά τους και να λάβουν ως αντάλλαγμα έναν τίτλο του Δημοσίου που δίνει τόκο. Είναι ένα δάνειο μιας νύχτας με εξασφάλιση στη Fed.

Τα τελευταία χρόνια οι τράπεζες είχαν περισσότερες καταθέσεις από αυτές που ήθελαν, γεγονός που προκάλεσε προβλήματα με τις κεφαλαιακές τους απαιτήσεις. Έτσι έχουν ωθήσει τους πελάτες προς τα money market funds. Τα money market funds, με τη σειρά τους, τοποθετούν όλο και περισσότερα χρήματα στο RRP. Ο τρόπος με τον οποίο πραγματοποιείται αυτή η συναλλαγή είναι ότι το money market fund που θέλει να συμμετάσχει στο RRP κάνει (άλλη) κατάθεση σε μια τράπεζα και στη συνέχεια το ίδιο ποσό αφαιρείται από τον αποθεματικό λογαριασμό της τράπεζας στη Fed και τοποθετείται σε έναν λογαριασμό Fed RRP. Τα αποθεματικά της τράπεζας στη Fed πέφτουν.

Δεν είμαι απολύτως σίγουρος για τίποτα από όλα αυτά και ανυπομονώ να ακούσω τι έχουν να πουν οι Steil και Della Rocca ως απάντηση. Αλλά μου φαίνεται ότι αν το QE ενθαρρύνει τον δανεισμό, ο μηχανισμός είναι πολύ πιο έμμεσος από αυτόν που προτείνουν.

Επιστρέφοντας στο γιατί όλα αυτά έχουν σημασία. Η καλύτερη εικασία του Unhedged είναι ότι το QE λειτουργεί κυρίως με την έγχυση/απορρόφηση ρευστότητας στις χρηματοπιστωτικές αγορές και όχι με την ενθάρρυνση του δανεισμού. Έτσι, το QT θα έχει την επίδρασή του με την απόσυρση ρευστότητας από τις αγορές, καθιστώντας τις πιο ασταθείς, μειώνοντας τις διαθέσεις των επενδυτών να ρισκάρουν και αυξάνοντας τη ζήτηση για μετρητά και περιουσιακά στοιχεία χωρίς κίνδυνο. Αυτό είναι για το οποίο πρέπει να προετοιμαστούμε καθώς προχωρά το QT και όχι για έναν πιο αδύναμο δανεισμό.

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ουκρανία: Πώς και γιατί δεν έκλεισε η συμφωνία που θα τερμάτιζε τον πόλεμο

Ουκρανία: Πώς και γιατί δεν έκλεισε η συμφωνία που θα τερμάτιζε τον πόλεμο Η Ρωσία θέλει να κάνει πόλη-φάντασμα το Χάρκοβο

Η Ρωσία θέλει να κάνει πόλη-φάντασμα το Χάρκοβο  Η Aegean επενδύει σε τέσσερα νέα Airbus μεγαλύτερης εμβέλειας

Η Aegean επενδύει σε τέσσερα νέα Airbus μεγαλύτερης εμβέλειας Jumbo: Κέρδη 303 εκατ. το 2023, μοιράζει μέρισμα 1 ευρώ

Jumbo: Κέρδη 303 εκατ. το 2023, μοιράζει μέρισμα 1 ευρώ Εκτίναξη κερδών στα 116 εκατ. ευρώ για τον ΑΔΜΗΕ

Εκτίναξη κερδών στα 116 εκατ. ευρώ για τον ΑΔΜΗΕ  ΟΛΘ: Σε ΜΕΤΚΑ - ΤΕΚΑΛ η επέκταση του προβλήτα 6

ΟΛΘ: Σε ΜΕΤΚΑ - ΤΕΚΑΛ η επέκταση του προβλήτα 6 Optima για Mytilineos: Το άγγιγμα του Μίδα, τιμή-στόχος τα €49

Optima για Mytilineos: Το άγγιγμα του Μίδα, τιμή-στόχος τα €49 Πρασίνισε η έρημος στη Σαουδική Αραβία

Πρασίνισε η έρημος στη Σαουδική Αραβία Εφορία: Δεκαπέντε πίνακες-φωτιά για όσους αμφισβητήσουν τεκμήρια

Εφορία: Δεκαπέντε πίνακες-φωτιά για όσους αμφισβητήσουν τεκμήρια A. Orcel-Β. Ψάλτης: Στο τραπέζι επέκταση στη Ρουμανία και με εξαγορές

A. Orcel-Β. Ψάλτης: Στο τραπέζι επέκταση στη Ρουμανία και με εξαγορές