Η βελτίωση των λειτουργικών επιδόσεων των ελληνικών τραπεζών συνεχίστηκε και στο τρίτο τρίμηνο του έτους σύμφωνα με την HSBC, η οποία εκτιμά ότι η Τράπεζα Πειραιώς θα ξεχωρίσει με την ισχυρότερη διαδοχική αύξηση της κερδοφορίας της, έχοντας παράλληλα τους χαμηλότερους δείκτες αποτίμησης.

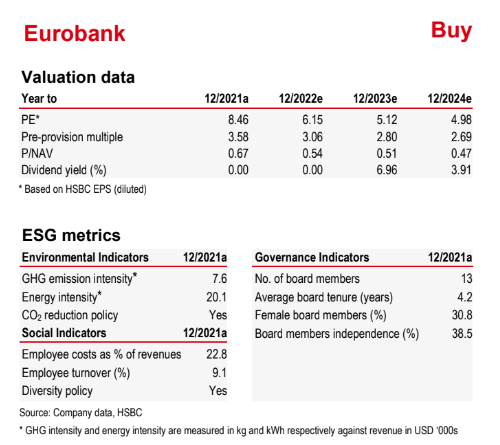

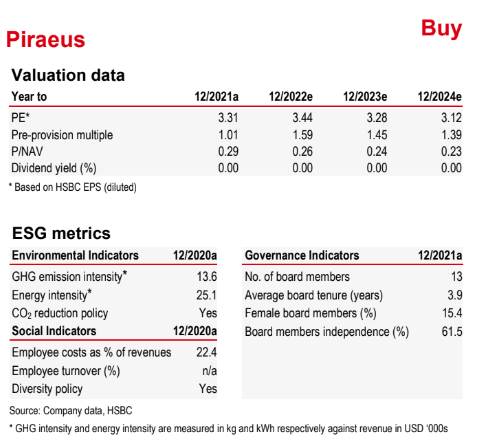

Η βρετανική τράπεζα επαναλαμβάνει τη σύσταση αγοράς (buy) και για τις τέσσερις τράπεζες, αλλά η Eurobank και η Τράπεζα Πειραιώς ξεχωρίζουν ως τα top picks από τον τραπεζικό κλάδο. Για τον οίκο από τη Βρετανία τα ζεύξη σύγκρισης είναι Eurobank - Εθνική Τράπεζα και Τράπεζα Πειραιώς - Alpha Bank. H πρώτη υπερέχει έναντι ΕΤΕ σε κερδοφορία με παρόμοια αποτίμηση ενώ η Πειραιώς εμφανίζει ασυναγώνιστη αποτίμηση.

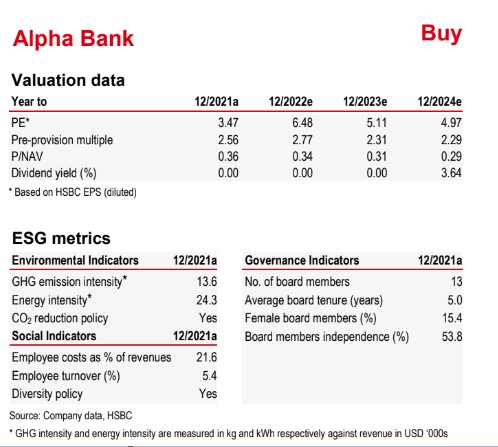

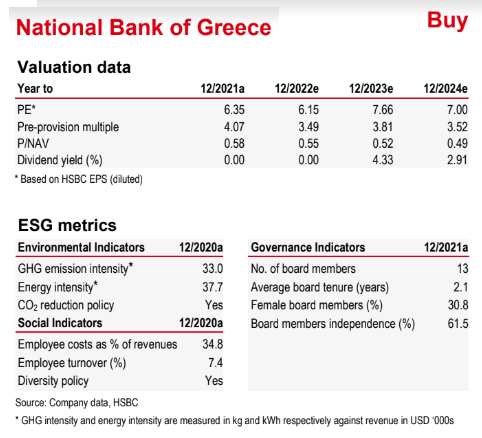

O οίκος αυξάνει την τιμή-στόχο για την Τράπεζα Πειραιώς σε 2,75 ευρώ από 2,66 ευρώ και η μετοχή της εμφανίζει το υψηλότερο περιθώριο ανόδου με 125%. Για την έτερη κορυφαία επιλογή, τη Eurobank, αυξάνει την τιμή-στόχο στο 1,75 ευρώ από 1,65 ευρώ και το περιθώριο ανόδου διαμορφώνεται σε 77%. Αντίθετα, αν και διατηρεί τις συστάσεις αγοράς, μειώνει τις τιμές-στόχους σε Alpha Βank και ΕΤΕ. Για την πρώτη από 1,43 ευρώ σε 1,35 ευρώ με ανοδικό περιθώριο 47% και για την έτερη από τα 4,55 ευρώ σε 4,45 ευρώ και ανοδικό περιθώριο 22%.

Επιπλέον, μείζον ζήτημα και βασικό σημείο των conference calls θα είναι το κατά πόσον η θετική δυναμική των καθαρών εσόδων από τόκους θα μπορούσε να αντισταθμίσει την πιθανή αύξηση του κόστους προβλέψεων. Η HSBC αναμένει από τις διοικήσεις των τραπεζών να δώσουν ένα guidance για ένα σχετικά μέτριο επίπεδο αύξησης του κόστους των προβλέψεων (CoR), υποστηρίζοντας ότι: 1) το εξωτερικό περιβάλλον θα έχει σχετικά ήπιο αντίκτυπο στην ανάπτυξη της ελληνικής οικονομίας, εξαιτίας των επιδράσεων βάσης και πως 2) τα υφιστάμενα «μαξιλάρια» και οι αυξημένες τιμές των εξασφαλίσεων θα πρέπει να περιορίσουν οποιαδήποτε πιθανή αύξηση στο CoR, με πρόσθετες επικαλύψεις στο σκέλος των προβλέψεων για τις τράπεζες με τους σχετικά χαμηλότερους δείκτες κάλυψης, κατά το τέταρτο τρίμηνο.

Οι ελληνικές τράπεζες σε όρους αποτιμήσεων δείχνουν ελκυστικές, αλλά η άνοδος της τάξεως του 20% περίπου τον τελευταίο ένα μήνα δείχνει ότι οι ισχυρές επιδόσεις του τρίτου τριμήνου έχει αποτυπωθεί στις τιμές τους. Οι δείκτες αποτίμησης των τραπεζών κατά μέσο όρο είναι σε 0,43 φορές την ενσώματη λογιστική αξία για φέτος και τοποθετούνται στο χαμηλότερο τμήμα του εύρους κάλυψης της HSBC στις παγκόσμιες αναδυόμενες αγορές.

Τι προβλέπει για κάθε τράπεζα

Για την Alpha Βank, η οποία ανακοίνωσε ήδη τα αποτελέσματά της, μειώνει τις προβλέψεις της για τα φετινά κέρδη κατά 19% λόγω των υψηλότερων παραδοχών για τη φορολογική επιβάρυνση, αλλά βελτιώνει τις εκτιμήσεις για τα κέρδη τα υπόλοιπα έτη. Η Alpha Βank διαπραγματεύεται με δείκτη τιμής προς ενσώματη λογιστική αξία φέτος στις 0,37 φορές (P/TBV). Οποιαδήποτε ενδεχόμενη αναβαθμολόγηση στο μοντέλο IFRS 9 της Alpha Βank για να συνυπολογίσει τις επιδεινωμένες μακροοικονομικές προοπτικές θα υπονόμευε εν μέρει την ενίσχυση των εσόδων το τέταρτο τρίμηνο.

Για τη Eurobank, βελτιώνει τις προβλέψεις για τα κέρδη του 2022 κατά 49% με βάση την παραδοχή χαμηλότερων φορολογικών εξόδων. Η μετοχή διαπραγματεύεται με 0,56 φορές σε P/TBV, την οποία θεωρούμε άδικη, δεδομένου του ισχυρού ισολογισμού της, της ανώτερης κερδοφορίας και τις προοπτικές διανομής μερισμάτων. Πιστεύουμε επίσης ότι η Eurobank μπορεί να προσφέρει σχετική αξία έναντι της ΕΤΕ, καθώς διαπραγματεύεται με έκπτωση 4% σε σχέση με αυτήν σε δείκτη P/TBV παρά την υψηλότερη κερδοφορία, εξηγεί η HSBC.

Για την Εθνική Τράπεζα, αναμένει ότι η αύξηση στα επιτόκια θα ωθήσουν την κερδοφορία τα επόμενα τρίμηνα. Σημειώνεται ότι η τράπεζα έχει τον υψηλότερο συνολικό δείκτη κάλυψης μεταξύ των ελληνικών τραπεζών με 80%. Πιστεύει ότι η ΕΤΕ φαίνεται ελκυστικά αποτιμημένη στο 2022 με 0,58 φορές τον δείκτη P/B για τη σχετικά ισχυρότερη κεφαλαιακή της θέση, που αφήνει περιθώριο για πληρωμές μερισμάτων και τους ισχυρούς δείκτες κάλυψης που θα μπορούσαν να περιορίσουν την αύξηση του CoR της, εν μέσω επιδείνωσης των οικονομικών προοπτικών.

Tέλος, για την Τράπεζα Πειραιώς, η βρετανική HSBC αναμένει ότι θα αποδώσει την υψηλότερη διαδοχική αύξηση στα επαναλαμβανόμενα προ φόρων κέρδη μεταξύ των ελληνικών τραπεζών με 52% το γ' τρίμηνο. Η μετοχή διαπραγματεύεται για φέτος με 0,27 φορές σε όρους P/TBV, που είναι ο χαμηλότερος πολλαπλασιαστής από τις τράπεζες που καλύπτει ο οίκος στις αναδυόμενες αγορές. Η ισχυρή δυναμική κερδών και συμπιεσμένη αποτίμηση καθιστούν την Πειραιώς ένα ελκυστικό value play κατά την άποψή τους και παρότι οι μετοχές της έχουν υπεραποδώσει έναντι της Alpha από την τελευταία μας ενημέρωση, θεωρεί ότι το χάσμα στην αποτίμηση εξακολουθεί να είναι πολύ μεγάλο.

Oι κίνδυνοι

Οι πτωτικοί κίνδυνοι, σύμφωνα με την HSBC, συνοψίζονται στους ακόλουθους: 1) περαιτέρω αύξηση του ασφαλίστρου κινδύνου λόγω των γεωπολιτικών γεγονότων, 2) τυχόν προβλήματα στη μείωση των μη εξυπηρετούμενων δανείων - NPEs και στα σχέδια μείωσης του κόστους, 3) μια πιο επιθετική εκποίηση στο πρόγραμμα από το ΤΧΣ που θα δημιουργήσει πλεόνασμα μετοχών στην αγορά, 4) χαμηλότερη οικονομική δραστηριότητα που επηρεάζει αρνητικά την αύξηση των δανείων και τον σχηματισμό των NPEs και 5) θεσμική δράση για την ποιότητα του κεφαλαίου για την αντιμετώπιση του μεγάλου αποθέματος των DTCs στα κεφάλαια των τραπεζών.

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών

Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών

Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών Attica-Παγκρήτια: Το ύψος της ΑΜΚ, η κατανομή σε μετόχους και ο γρίφος του Tier ΙΙ

Attica-Παγκρήτια: Το ύψος της ΑΜΚ, η κατανομή σε μετόχους και ο γρίφος του Tier ΙΙ Μεγάλη ζήτηση υπαλλήλων με «πράσινες» δεξιότητες, ποιοι κλάδοι ψάχνουν

Μεγάλη ζήτηση υπαλλήλων με «πράσινες» δεξιότητες, ποιοι κλάδοι ψάχνουν Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Συγκροτήθηκε το νέο ΔΣ του ΟΣΕ, το μήνυμα του προέδρου

Συγκροτήθηκε το νέο ΔΣ του ΟΣΕ, το μήνυμα του προέδρου Ποιοι υποψήφιοι ευρωβουλευτές προηγούνται στην κούρσα

Ποιοι υποψήφιοι ευρωβουλευτές προηγούνται στην κούρσα Σύνοδος ΔΝΤ: Οι «εξαφανισμένοι» Αραβες και ο μεγάλος φόβος του Ταμείου

Σύνοδος ΔΝΤ: Οι «εξαφανισμένοι» Αραβες και ο μεγάλος φόβος του Ταμείου Ambrosia Capital: Νέες αυξημένες τιμές-στόχοι για τις ελληνικές τράπεζες

Ambrosia Capital: Νέες αυξημένες τιμές-στόχοι για τις ελληνικές τράπεζες