Δηλώστε τώρα συμμετοχή στα σεμινάρια "Επενδύσεις και trading στα κρυπτονομίσματα" που διοργανώνει το Euro2day.gr με το Βασίλη Παζόπουλο, πιστοποιημένο επενδυτικό σύμβουλο με πολυετή ενασχόληση στο χώρο των κρυπτονομισμάτων. Αποφύγετε τις παγίδες και μεγιστοποιήστε την απόδοσή σας με μεθόδους και τακτικές που έχουν αποδείξει την αξία τους στην πράξη! Δηλώστε συμμετοχή τώρα σε προνομιακή τιμή Early Bird.

Με ένα τολμηρό στοίχημα ενός εκατομμυρίου δολαρίων προκαλεί ο Balaji Srinivasan, συγγραφέας του best seller βιβλίου «The network state». Το βιβλίο, το οποίο είχαμε παρουσιάσει εδώ, εξηγεί πως θα μπορούσε να υπάρξει στην πράξη μια διαδικτυακή χώρα στα πρότυπα οργάνωσης του Bitcoin.

Ο Srinivasan πιστεύει πως μέσα στις επόμενες 90 ημέρες η τιμή του Bitcoin θα φτάσει το ένα εκατομμύριο δολάρια, εξαιτίας της άφθονης ρευστότητας χρήματος που θα υποχρεωθεί να ρίξει στην αγορά η κεντρική τράπεζα. Για ποιο λόγο; Επειδή προβλέπει κατάρρευση του τραπεζικού συστήματος.

Υπάρχει περίπτωση να έχει δίκιο; Δεν αναφερόμαστε βέβαια στην τιμή του Bitcoin, η οποία πραγματικά μπορεί πάει οπουδήποτε, αλλά στην περίπτωση μαζικής χρεοκοπίας των τραπεζικών ιδρυμάτων εξαιτίας ενός bank run, το οποίο θα προέρθει από απώλεια της εμπιστοσύνης των καταθετών και των επενδυτών.

Ο αδύναμος κρίκος

Πριν εξετάσουμε το σκεπτικό του Balaji Srinivasan, ας ξεκινήσουμε με μια διαπίστωση που δεν είναι ευρέως κατανοητή, παρόλο που είναι εξαιρετικά κρίσιμη. Καμία τράπεζα στον κόσμο δεν διαθέτει τόσα χρήματα στα ταμεία της, ώστε να εξοφλήσει τους καταθέτες, στην περίπτωση που θελήσουν να προβούν σε μαζικές αναλήψεις.

Ας συνεχίσουμε τώρα με μια δεύτερη, εξίσου σημαντική. Αντίθετα με τον σχεδόν παγκόσμια αποδεκτό μύθο, κανένα κράτος δεν έχει τη δυνατότητα να καλύψει όλες τις τραπεζικές καταθέσεις στην περίπτωση που προκύψει γενικευμένο πρόβλημα. Όλα είναι βασισμένα στην πίστη. Ακόμα και στις χώρες με αναπτυγμένο τραπεζικό σύστημα, οι μεγάλοι καταθέτες δεν είναι σίγουρο πως θα αποζημιωθούν σε περίπτωση που πτωχεύσει κάποια τράπεζα. Αυτός είναι ο λόγος που συμπεριφέρονται τόσο απρόβλεπτα. Και όταν τα μεγάλα ψάρια αρχίσουν να αποσύρουν τις καταθέσεις τους, οι μικρότεροι ακολουθούν επειδή πιστεύουν πως εκείνοι ξέρουν καλύτερα.

Πόσο δύσκολο είναι να διαχυθεί μια φήμη ότι μια τράπεζα έχει πρόβλημα, ώστε να τρέξουν όλοι να σηκώσουν τις οικονομίες τους; Καθόλου. Η εμπιστοσύνη μπορεί να διαβρωθεί πολύ γρήγορα, ακόμα και από μια απλή φήμη. Οι μαζικές αναλήψεις δεν γίνονται ποτέ μέσα σε συνθήκες ευφορίας. Μπορούν όμως να γίνουν την επόμενη. Είναι θέμα ωρών, όπως μας απέδειξε η περίπτωση της Silicon Valley Bank.

Οπότε το μεγάλο ερώτημα που κυριαρχεί αυτό το διάστημα, αφορά το πόσο ευάλωτο είναι το τραπεζικό σύστημα σήμερα; Αν υπάρξει bank run σε μια τράπεζα, υπάρχει περίπτωση ο πανικός να εξαπλωθεί και στις υπόλοιπες; Αρκεί για να αποτελέσει την πρώτη κορίνα που θα ρίξει τις υπόλοιπες;

Η έρευνα

Απάντηση σε αυτά τα ζητήματα επιχειρεί να δώσει μια έκθεση οικονομολόγων που δημοσιεύτηκε στις αρχές της εβδομάδας στο Social Science Research Network και παρουσίασε η Wall Street Journal. Όπως αναφέρεται στην 21 σελίδων μελέτη των Erica Xuewei Jiang, Gregor Matvos, Tomasz Piskorski και Amit Seru, η Silicon Valley Bank από ότι φαίνεται μάλλον δεν ήταν μια μεμονωμένη περίπτωση. Για την ακρίβεια οι ερευνητές εντόπισαν όχι μία ή δύο, αλλά 186 τράπεζες που βρίσκονται σε κίνδυνο! (μπορείτε να βρείτε ολόκληρη την έκθεση στη στήλη Συνοδευτικό Υλικό).

Όπως εκτιμούν, αυτές οι τράπεζες αντιμετωπίζουν προβλήματα παρόμοια με αυτά που προκάλεσαν την κατάρρευση της Silicon Valley Bank. Εάν οι μισοί από τους ανασφάλιστους καταθέτες αποσύρουν γρήγορα τα κεφάλαιά τους, ακόμη και οι ασφαλισμένοι καταθέτες θα μπορούσαν να αντιμετωπίσουν απομειώσεις επειδή η τράπεζα δεν θα είχε αρκετά κεφάλαια για να αποζημιώσει πλήρως όλους τους καταθέτες. Συνεπώς η παρέμβαση των αρχών (FDIC) θα καταστεί απαραίτητη.

Εδώ θα πρέπει να προσθέσουμε πως οι ερευνητές βάζουν ένα αστερίσκο. Έναν σημαντικό περιορισμό που αντιμετώπισαν. Η μελέτη δεν εξετάζει στρατηγικές αντιστάθμισης. Αυτές οι στρατηγικές μπορούν να προστατεύσουν πολλές τράπεζες από την αύξηση των επιτοκίων.

Από που έχει δημιουργηθεί το πρόβλημα

Τι στο καλό συμβαίνει και έχουν πρόβλημα όλες οι τράπεζες; Το πρόβλημα ξεκίνησε από την αύξηση των καταθέσεων, εξαιτίας των επιδομάτων για να αντιμετωπιστούν οι επιπτώσεις της πανδημίας, αλλά και γενικότερα των πολιτικών νομισματικής και δημοσιονομικής επέκτασης.

Ιδιώτες και επιχειρήσεις στις ΗΠΑ, αλλά και αλλού, βρέθηκαν ξαφνικά με πολλά μετρητά. Σε συνδυασμό τον περιορισμό της οικονομικής δραστηριότητας, τους οδήγησε στο να μην χρειάζονται δάνεια ή να μην χρησιμοποιούν την πιστωτική τους κάρτα. Κι όχι μόνο αυτό, άρχισαν να εξοφλούν πιο εύκολα τις δόσεις από τα πιστωτικά ανοίγματα που είχαν ήδη προβεί. Αυτό ήταν από την μία καλό για τις τράπεζες, καθώς απόφυγαν τις μαζικές αθετήσεις πληρωμών και τα επισφαλή δάνεια.

Από την άλλη, οι καταθέσεις βρέθηκαν στο υψηλότερο σημείο όλων των εποχών. Συγκεκριμένα στις ΗΠΑ, αυξήθηκαν σχεδόν κατά 30% από λίγο πριν από την πανδημία, σε περίπου 17,3 τρισεκατομμύρια δολάρια. Ποιο είναι το κακό σε αυτό; Με δεδομένη την απροθυμία των πελατών τους να συνάψουν δάνεια, έμεναν αναξιοποίητες. Οπότε τι τους έμενε να κάνουν; Αγόραζαν χαμηλότοκα ομόλογα του δημοσίου.

Το 2020 και το 2021 ήταν μια ικανοποιητική διέξοδος που τους εξυπηρετούσε όλους. Κράτη, επιχειρήσεις και ιδιώτες δανείζονταν φτηνά για να καλύψουν τα χρέη τους, οι τράπεζες τοποθετούσαν τα χρήματα τους στους πιο ασφαλείς τίτλους που είχαν υπάρξει ποτέ, οι πολίτες έβλεπαν τις καταθέσεις τους να αυξάνονται χωρίς να χρειάζεται να δουλεύουν. Τι ειδυλλιακή εικόνα! Να βγαίνουν χρήματα άκοπα, χωρίς ρίσκο!

Η πραγματικότητα εκδικείται

Μόνο που η πραγματικότητα αποδείχτηκε για άλλη μια φορά αδυσώπητη όταν την αγνοείς. Το να «κόβεις» χρήμα δεν σημαίνει πως δημιουργείς πλούτο. Υποσκάπτεις την ανταγωνιστικότητα και διαβρώνεις την αξία του νομίσματος. Πράγματι, η επίπλαστη ευμάρεια δεν κράτησε πολύ. Το 2022 όλα άλλαξαν, μετά την απόφαση της Fed να ανεβάσει τα επιτόκια.

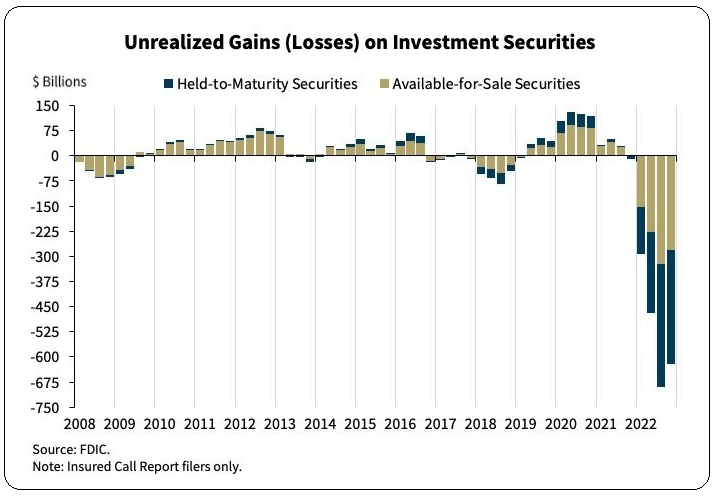

Τα κράτη και οι επιχειρήσεις άρχισαν να δανείζονται ακριβά και να πληρώνουν μεγάλες δόσεις, οι τράπεζες είδαν τους ασφαλείς τίτλους να χάνουν αξία σε επίπεδα ρεκόρ στην δευτερογενή αγορά, οι πολίτες άρχισαν να αποσύρουν τις καταθέσεις επειδή ο μισθός τους δεν τους έφτανε για να καλύψουν το αυξημένο κόστος ζωής λόγω του πληθωρισμού.

Κι όχι μόνο αυτό. Οι μεγάλοι καταθέτες άρχισαν να αισθάνονται νευρικοί αντιλαμβανόμενοι πως τα χρήματα τους φυλάσσονταν σε ιδρύματα που κινδύνευαν να χαρακτηριστούν αφερέγγυα. Για ποιο λόγο; Η αξία των περιουσιακών στοιχείων των τραπεζών είχε μειωθεί τόσο πολύ που δεν αρκούσε να καλύψει τις καταθέσεις, στην περίπτωση που αναγκαζόντουσαν να τα ρευστοποιήσουν άμεσα.

Όπως ισχυρίζεται ο Balaji Srinivasan, το τραπεζικό κατεστημένο ενεργεί με τον ίδιο τρόπο που κινήθηκε ο Σαμ Μπάνκμαν Φρίντ: Χρησιμοποίησαν τις καταθέσεις των πελατών τους για να αγοράσουν shitcoins, καλυπτόμενοι από λογιστικά κόλπα για να ξεγελάσουν τόσο τον εαυτό τους, όσο και τους υπόλοιπους. Σε ποια shitcoins επένδυσαν; Τα μακροχρόνια ομόλογα του αμερικάνικου δημοσίου.

Από ποιον ξεγελάστηκαν; Από την ίδια την Fed. Ο Πάουελ, επικεφαλής της κεντρικής τράπεζας των ΗΠΑ, τους καθησύχαζε ότι θα κρατήσει τα επιτόκια χαμηλά μέχρι τις 3 Νοεμβρίου 2021. Στις 22 Νοεμβρίου αναθεώρησε. Άρχισε να αυξάνει τα επιτόκια πολύ πιο γρήγορα από ό,τι περίμενε κανείς.

Ο Srinivasan θεωρεί πως όπως την πάτησαν όσοι επένδυσαν το 2021 σε μακροπρόθεσμα ομόλογα, το ίδιο θα πάθει και όποιος βάλει τα χρήματα του στα τριμηνιαία έντοκα γραμμάτια. Ισχυρίζεται πως το επιτόκιο κοντά στο 5% που προσφέρουν οι μεγάλες τράπεζες είναι παγίδα. Όπως αποτελούν πλέον παγίδα και οι περισσότεροι τραπεζικοί λογαριασμοί σε δολάρια και κατ’ επέκταση σε οποιοδήποτε άλλο κρατικό νόμισμα.

Καταλήγοντας, ο συγγραφέας του The network state, προτρέπει όσους τον πιστεύουν να αγοράσουν Bitcoin, το οποίο θεωρεί το μόνο ασφαλές καταφύγιο σε παγκόσμιο επίπεδο. Και βέβαια να μην τα κρατήσουν στα ανταλλακτήρια. Οι υπόλοιποι που εμπιστεύονται τους τραπεζίτες και τα αμερικανικά ΜΜΕ, ας τον αγνοήσουν.

Σεμινάρια και βιβλίο για τα κρυπτονομίσματα

Για τον νέο κύκλο σεμιναρίων που οργανώνει το euro2day.gr, μπορείτε να ενημερωθείτε από εδώ

Ξεκινάμε την Δευτέρα 13 Μαρτίου με το «Επενδύσεις και trading στα κρυπτονομίσματα». Το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin» μπορείτε να το προμηθευτείτε από το https://shop.media2day.gr/books/2/prodcategory

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς σκοπούς και μόνο.

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών

Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών

Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών Attica-Παγκρήτια: Το ύψος της ΑΜΚ, η κατανομή σε μετόχους και ο γρίφος του Tier ΙΙ

Attica-Παγκρήτια: Το ύψος της ΑΜΚ, η κατανομή σε μετόχους και ο γρίφος του Tier ΙΙ Μεγάλη ζήτηση υπαλλήλων με «πράσινες» δεξιότητες, ποιοι κλάδοι ψάχνουν

Μεγάλη ζήτηση υπαλλήλων με «πράσινες» δεξιότητες, ποιοι κλάδοι ψάχνουν Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Συγκροτήθηκε το νέο ΔΣ του ΟΣΕ, το μήνυμα του προέδρου

Συγκροτήθηκε το νέο ΔΣ του ΟΣΕ, το μήνυμα του προέδρου Ποιοι υποψήφιοι ευρωβουλευτές προηγούνται στην κούρσα

Ποιοι υποψήφιοι ευρωβουλευτές προηγούνται στην κούρσα Σύνοδος ΔΝΤ: Οι «εξαφανισμένοι» Αραβες και ο μεγάλος φόβος του Ταμείου

Σύνοδος ΔΝΤ: Οι «εξαφανισμένοι» Αραβες και ο μεγάλος φόβος του Ταμείου Ambrosia Capital: Νέες αυξημένες τιμές-στόχοι για τις ελληνικές τράπεζες

Ambrosia Capital: Νέες αυξημένες τιμές-στόχοι για τις ελληνικές τράπεζες