Παρά τη διόρθωση των τελευταίων ημερών, το Χρηματιστήριο της Αθήνας διατηρεί το θετικό momentum και αυξάνονται όσοι βλέπουν ακόμα καλύτερες μέρες για την ελληνική αγορά. Σε αυτό συντείνει ένας παράγοντας που παραδοσιακά θεωρούνταν κομβικός για το Χ.Α.: η εικόνα και η πορεία των τραπεζών.

Ήδη τα τελευταία δύο χρόνια, οι τραπεζικές μετοχές εξαργυρώνουν με καλές αποδόσεις τη συνολικά βελτιωμένη εικόνα των χρηματοπιστωτικών οργανισμών σε μια σειρά από μεγάλα προβλήματα, αλλά και την ευνοϊκή συγκυρία όσον αφορά την πορεία των επιτοκίων διεθνώς. Ασφαλώς, λοιπόν, εκπλήσσει η σταθερή αναβάθμιση των προοπτικών των ελληνικών τραπεζών από τους διεθνείς επενδυτικούς οίκους. Το προηγούμενο διάστημα, τέσσερις εξ αυτών επανήλθαν με υψηλότερες τιμές-στόχους και συστάσεις.

Παρά το ράλι τους από τις αρχές του έτους και τις υψηλές αποδόσεις που κυμαίνονται από 32% έως 58%, οι ξένοι αναλυτές συνεχίζουν να βελτιώνουν τις συστάσεις και να αυξάνουν τις τιμές-στόχους για τις εγχώριες τραπεζικές μετοχές. Οι πιο πρόσφατες αναλύσεις των JP Morgan, Citigroup, HSBC και Wood & Company, αυξάνουν τιμές-στόχους και συστάσεις.

JP Morgan

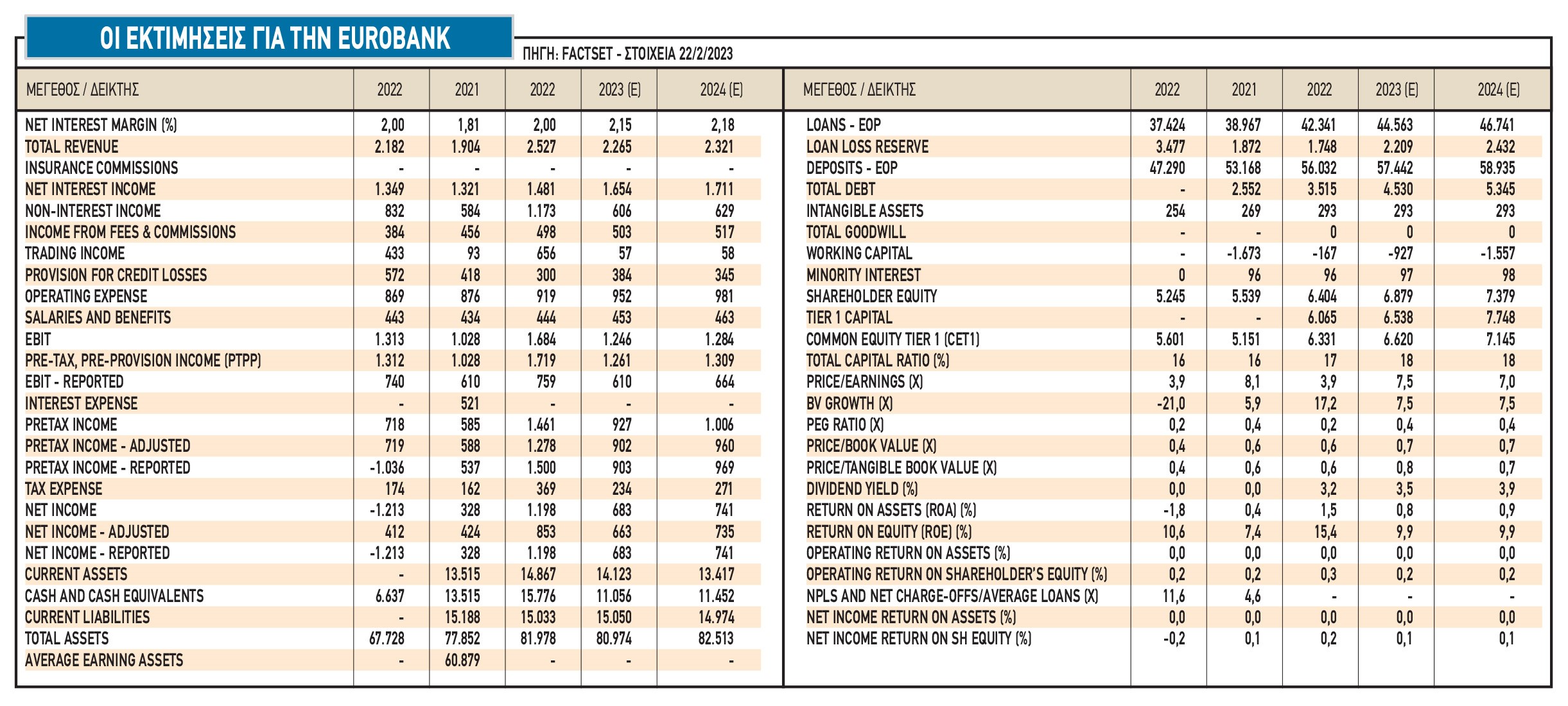

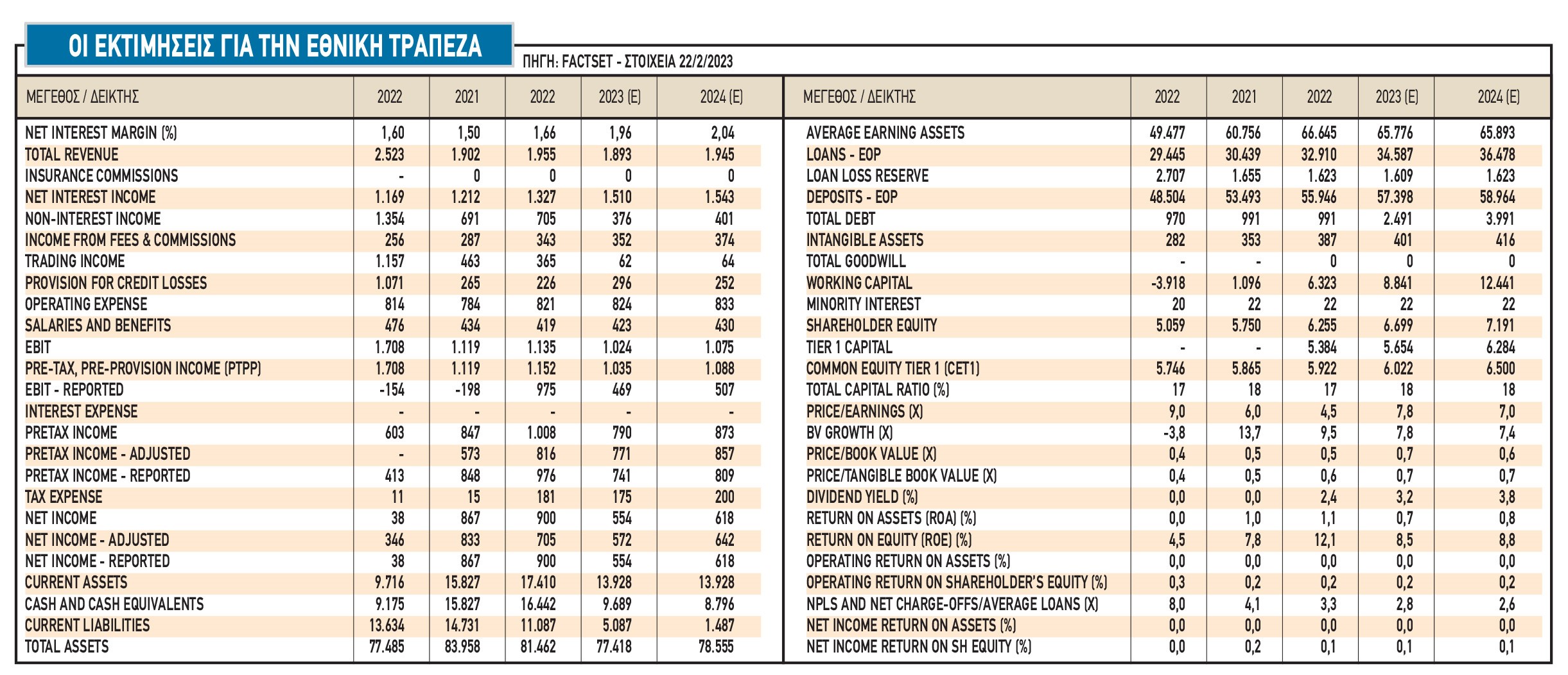

Η αμερικανική τράπεζα JP Morgan τοποθετεί πλέον στις πανευρωπαϊκές κορυφαίες επιλογές από την Ευρώπη τη μετοχή της Εθνικής Τράπεζας. Η νέα αυξημένη τιμή-στόχος τοποθετείται στα 6 ευρώ από 4,7 ευρώ και περιθώριο ανόδου 20%, με σύσταση «υπεραπόδοση» («overweight»). Η JPM προσθέτει την Εθνική Τράπεζα στο χαρτοφυλάκιο των κορυφαίων επιλογών της εξαιτίας της αποτίμησής της, με δείκτη τιμής προς ενσώματη λογιστική αξία στις 0,65 φορές (Ρ/TBV) και δείκτη αποδοτικότητας ενσώματων κεφαλαίων RoTE στα επίπεδα του 9,7% για το επόμενο έτος (2024).

Παράλληλα, όμως, η αμερικανική τράπεζα βλέπει τις ελληνικές τράπεζες ως μια ελκυστική μακροπρόθεσμη επενδυτική πρόταση σε μια ιδιαίτερα ενοποιημένη τραπεζική αγορά, αν και τονίζει ότι θα μπορούσαμε να δούμε σημαντική μεταβλητότητα, ιδίως υπό το πρίσμα των επερχόμενων εθνικών εκλογών.

Τα στοιχεία που συνηγορούν υπέρ της ΕΤΕ είναι:

- Ο υψηλός δανεισμός σε υψηλότερα επιτόκια με μια μεγάλη και σταθερή καταθετική βάση και με προθεσμιακές καταθέσεις που αποτελούν μόνο το 12% του συνόλου.

- Ο καλύτερος δείκτης κεφαλαίων CET1 16,1% το 2023.

- Ο δείκτης NPE 5% και ο υψηλότερος δείκτης κάλυψης NPE μεταξύ των ελληνικών τραπεζών στο 81%.

Citigroup

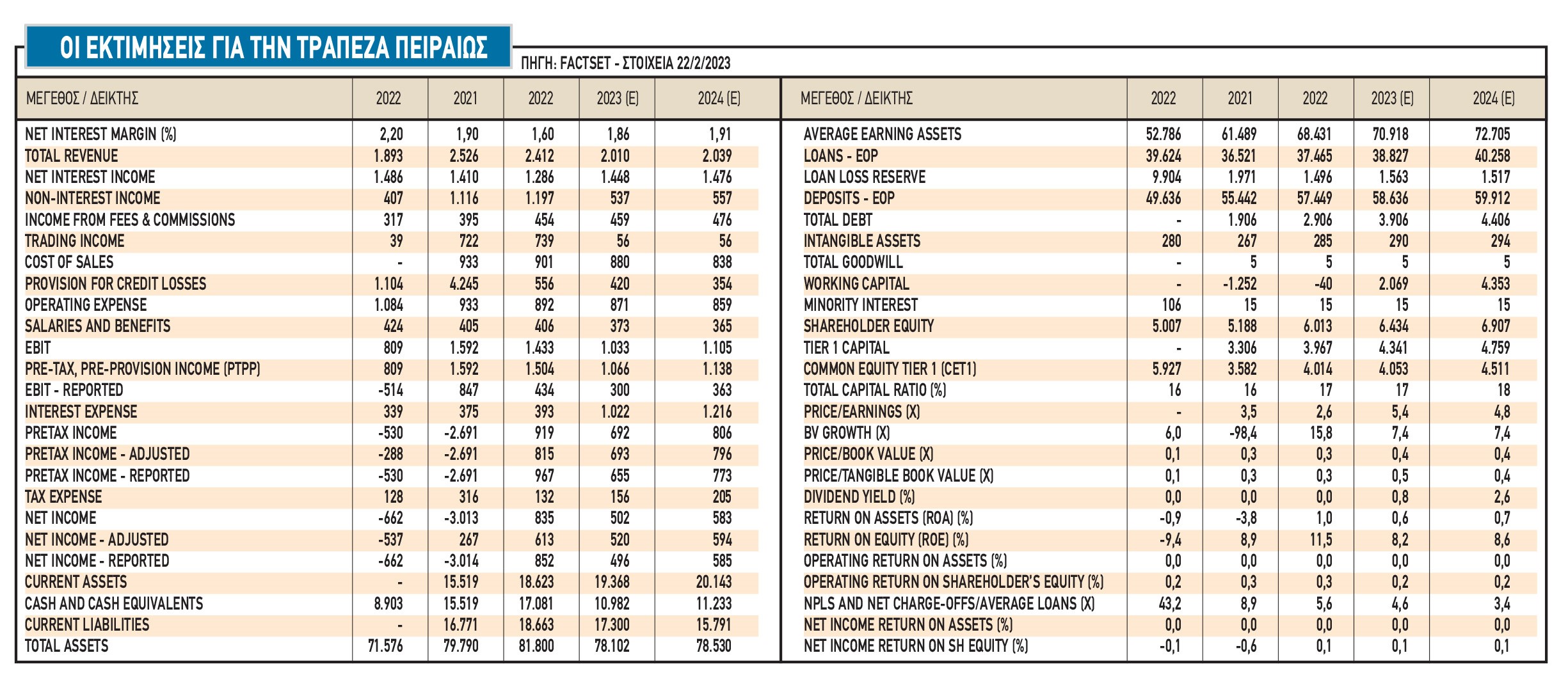

Η Citigroup αυξάνει τις τιμές-στόχους για την Alpha Bank και την Τράπεζα Πειραιώς. Για την Πειραιώς, η τιμή- στόχος μπαίνει στα 2,90 ευρώ και η σύσταση είναι «buy/high risk» και εξηγεί ότι τα υψηλότερα καθαρά έσοδα από τόκους (NII) οδηγούν σε αναβάθμιση για τη μετοχή. Οι κατευθυντήριες γραμμές της διοίκησης που δόθηκαν πρόσφατα, για το φετινό έτος, οι οποίες υποδεικνύουν μια πιο θετική προοπτική για τα καθαρά έσοδα από τόκους δεδομένης της θετικής επίδρασης των πρόσφατων αυξήσεων των επιτοκίων της ΕΚΤ, εξηγούν την αλλαγή στάσης της Citi.

Ο οίκος εξακολουθεί να αναμένει ότι η Πειραιώς θα σημειώσει πρόοδο στη μείωση του δείκτη NPE, ο οποίος αναμένει ότι θα υποχωρήσει στο 6,3% έως το τέλος του 2023 από 8,7% στο τέλος Σεπτεμβρίου πέρυσι, παρόλο που αυτό είναι ελαφρώς πάνω από τον στόχο της διοίκησης για επίπεδο κάτω από 6%. Ενώ η μετοχή έχει επαναξιολογηθεί τους τελευταίους μήνες, η Citi εξακολουθεί να πιστεύει ότι παραμένει ελκυστικά αποτιμημένη σε 0,47 φορές σε όρους ενσώματης λογιστικής αξίας για το τέλος του 2023 και 4,8 φορές τα κέρδη ανά μετοχή για φέτος.

Παράλληλα, η Citi αυξάνει την τιμή-στόχο για την Alpha Βank στο 1,60 ευρώ από 1,09 ευρώ, λόγω της ανοδικής αναθεώρησης των κερδών, αλλά και του χαμηλότερου κόστους ιδίων κεφαλαίων. Έτσι, η σύσταση δεν είναι πλέον «υψηλού κινδύνου» και η Citi αναβαθμίζει την αξιολόγησή της για τη μετοχή σε «αγορά» από «ουδέτερη/υψηλού κινδύνου». Η Citi στο καλό σενάριο αποτιμά την Alpha Βank με τιμή-στόχο στο 1,90 ευρώ (ή περιθώριο 37%) και στο κακό σενάριο σε 1,30 ευρώ (ή μόλις 6% χαμηλότερα από την τρέχουσα τιμή).

HSBC

H αύξηση των εκτιμήσεων για τα κέρδη αποτελεί τον βασικό λόγο των αναβαθμίσεων των τιμών-στόχων και των συστάσεων για τις τράπεζες. Αλλά η βρετανική HSBC προσθέτει ακόμα μία διάσταση, αυτή του επενδυτικού ενδιαφέροντος. Σε συνέδριο για τις ευρωπαϊκές τράπεζες στο Λονδίνο, η HSBC επισημαίνει ότι πολλοί επενδυτές έχουν ήδη πάρει μετοχική θέση, ενώ υπάρχουν αρκετοί long-only επενδυτές με επιφυλάξεις και αυτό μπορεί να τροφοδοτήσει περαιτέρω το επενδυτικό ενδιαφέρον.

Οι τιμές-στόχοι που θέτει η HSBC είναι Alpha Βank τιμή-στόχος 1,4 ευρώ και σύσταση «αγορά», Eurobank τιμή-στόχος 1,6 ευρώ και σύσταση «αγορά», Εθνική Τράπεζα τιμή-στόχος 5,2 ευρώ και σύσταση «αγορά» και Τράπεζα Πειραιώς τιμή-στόχος 3,3 ευρώ και σύσταση «αγορά».

Οι περισσότεροι επενδυτές συμφώνησαν ότι η Πειραιώς προσφέρει την καλύτερη σχέση κινδύνου/απόδοσης, ακόμη και μετά την επαναξιολόγησή της, καθώς διαπραγματεύεται με τον χαμηλότερο δείκτη P/B για το 2023 στην κάλυψη των τραπεζών της HSBC, παρά τον αξιοπρεπή δείκτη αποδοτικότητας ROTE 10%.

Η θετική άποψη της HSBC για τις ελληνικές τράπεζες έτυχε εξίσου θετικής υποδοχής και οι τοποθετήσεις των επενδυτών φαίνονται ήδη μεγάλες. Η βασική συζήτηση αφορούσε τους καταλύτες που θα μπορούσαν να επεκτείνουν το ράλι, οι ανοδικοί κίνδυνοι για τα κέρδη, η αναβάθμιση της κρατικής πιστοληπτικής ικανότητας στην επενδυτική βαθμίδα, οι εκλογές και η προγραμματισμένη πώληση των συμμετοχών του ΤΧΣ στις τράπεζες.

Wood & Company

Η Wood & Company από την πλευρά της εκφράζει την αισιοδοξία της λέγοντας ότι «οδεύουμε προς μια εξαιρετική χρονιά για τις ελληνικές τράπεζες», με σύσταση «αγορά» για όλες τις μετοχές, αλλά με την Τράπεζα Πειραιώς και την Alpha Βank να αποτελούν τα νέα top picks της Wood & Company. Η ίδια προτείνει συστάσεις «αγορά» σε όλες τις τράπεζες, αλλά θέτει την Alpha Βank (νέα τιμή-στόχος στο 1,80 ευρώ) και την Τράπεζα Πειραιώς (νέα τιμή-στόχος στα 3,40 ευρώ) ως τις κορυφαίες επιλογές.

Για τη Εurobank, η σύσταση «αγορά» διατηρείται και αυξάνεται η τιμή-στόχος σε 1,80 ευρώ από 1,50 ευρώ προγενέστερα. Για την Εθνική Τράπεζα, η σύσταση «αγορά» διατηρείται με τιμή-στόχο στα 6,20 ευρώ πλέον από 5,20 ευρώ πριν.

Οι εκπτώσεις είναι πιο έντονες για την Πειραιώς (περίπου 40%-45%) και την Alpha (περίπου 30%) τόσο σε όρους P/E όσο και σε όρους P/TBV και αυτό το discount είναι πολύ μεγάλο και έτσι η Wood & Company αναμένει ότι το χάσμα θα κλείσει μακροπρόθεσμα και μεσοπρόθεσμα. Με βάση τους νέους στόχους τιμής, η ΕΤΕ και η Eurobank θα διαπραγματεύονται κοντά στη λογιστική αξία και με δείκτες P/E στις 8-9 φορές για το 2023. Για την Alpha και την Πειραιώς στο 0,7x περίπου, με δείκτες P/E γύρω στις 7-8 φορές αντίστοιχα.

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών

Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών

Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών Attica-Παγκρήτια: Το ύψος της ΑΜΚ, η κατανομή σε μετόχους και ο γρίφος του Tier ΙΙ

Attica-Παγκρήτια: Το ύψος της ΑΜΚ, η κατανομή σε μετόχους και ο γρίφος του Tier ΙΙ Μεγάλη ζήτηση υπαλλήλων με «πράσινες» δεξιότητες, ποιοι κλάδοι ψάχνουν

Μεγάλη ζήτηση υπαλλήλων με «πράσινες» δεξιότητες, ποιοι κλάδοι ψάχνουν Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Συγκροτήθηκε το νέο ΔΣ του ΟΣΕ, το μήνυμα του προέδρου

Συγκροτήθηκε το νέο ΔΣ του ΟΣΕ, το μήνυμα του προέδρου Ποιοι υποψήφιοι ευρωβουλευτές προηγούνται στην κούρσα

Ποιοι υποψήφιοι ευρωβουλευτές προηγούνται στην κούρσα Σύνοδος ΔΝΤ: Οι «εξαφανισμένοι» Αραβες και ο μεγάλος φόβος του Ταμείου

Σύνοδος ΔΝΤ: Οι «εξαφανισμένοι» Αραβες και ο μεγάλος φόβος του Ταμείου Ambrosia Capital: Νέες αυξημένες τιμές-στόχοι για τις ελληνικές τράπεζες

Ambrosia Capital: Νέες αυξημένες τιμές-στόχοι για τις ελληνικές τράπεζες