«Τα αποτελέσματα των βουλευτικών εκλογών στην Ελλάδα αυτή την Κυριακή θα είναι καθοριστικά για το αν η χώρα θα μπορέσει να διατηρήσει τη βιωσιμότητα του χρέους και να επιστρέψει στην επενδυτική βαθμίδα μέχρι το τέλος του έτους», επισημαίνει η Allianz.

Το κυβερνών κόμμα της Νέας Δημοκρατίας (ΝΔ) προηγείται στις δημοσκοπήσεις με 36%, αλλά είναι απίθανο να κερδίσει την απόλυτη πλειοψηφία, καθώς πρόσφατες αλλαγές στον εκλογικό νόμο εμποδίζουν το νικηφόρο κόμμα να λάβει έδρες μπόνους. Ως αποτέλεσμα, είναι πιθανό να διεξαχθούν νέες εκλογές στις αρχές Ιουλίου, όπου θα ισχύσει μια "ενισχυμένη" πλειοψηφία, με το πρώτο κόμμα που θα λάβει 40 έδρες μπόνους να ανακηρύσσεται νικητής.

Το πιο πιθανό αποτέλεσμα θα είναι ένας συνασπισμός μεταξύ της ΝΔ και του ΠΑΣΟΚ μετά τις δεύτερες εκλογές, καθώς ένας συνασπισμός μεταξύ των κομμάτων του ΣΥΡΙΖΑ (29%) και του ΠΑΣΟΚ θα χρειαζόταν πιθανότατα περισσότερα μικρότερα κόμματα για να κυβερνήσει. «Aν η ΝΔ καταφέρει να διατηρηθεί στην εξουσία, αναμένουμε τη συνέχιση της σημερινής "συνετής" και προσανατολισμένης στην οικονομία πολιτικής, με κάποιους συμβιβασμούς με το ΠΑΣΟΚ», εκτιμά ο γερμανικός οίκος.

Το πιο πιθανό αποτέλεσμα θα είναι ένας συνασπισμός μεταξύ της ΝΔ και του ΠΑΣΟΚ μετά τις δεύτερες εκλογές, καθώς ένας συνασπισμός μεταξύ των κομμάτων του ΣΥΡΙΖΑ (29%) και του ΠΑΣΟΚ θα χρειαζόταν πιθανότατα περισσότερα μικρότερα κόμματα για να κυβερνήσει. «Aν η ΝΔ καταφέρει να διατηρηθεί στην εξουσία, αναμένουμε τη συνέχιση της σημερινής "συνετής" και προσανατολισμένης στην οικονομία πολιτικής, με κάποιους συμβιβασμούς με το ΠΑΣΟΚ», εκτιμά ο γερμανικός οίκος.

Οποιοδήποτε πολιτικό αδιέξοδο θα μπορούσε να απειλήσει μια βιώσιμη πορεία ανάκαμψης

Η οικονομία και το ΑΕΠ της Ελλάδας παραμένουν χαμηλότερα από ό,τι το 2008 πριν από το χτύπημα της κρίσης δημόσιου χρέους αλλά πλέον η χώρα έχει ανακάμψει εντυπωσιακά τα τελευταία τρία χρόνια, φθάνοντας στο τέλος του 2022 στο 6,4% πάνω από τα προ της πανδημίας επίπεδα.

Ωστόσο, η κρατική στήριξη προς τα νοικοκυριά και τους καταναλωτές που ισοδυναμεί με περίπου 5,2% του ΑΕΠ προκάλεσε προσωρινή επιδείνωση της δημοσιονομικής δυναμικής μετά από χρόνια "αναγκαστικής" δημοσιονομικής πειθαρχίας και εξυγίανσης. «Δεν βλέπουμε ουσιαστικούς κινδύνους απόκλισης από την ατζέντα "μετά το πρόγραμμα μακροοικονομικής εποπτείας", αλλά ακόμη και μια μέτρια περίοδος πολιτικής αβεβαιότητας θα επιβάρυνε τις οικονομικές προοπτικές της Ελλάδας», εκτιμά η Allianz.

Η Ελλάδα είναι ένας από τους κύριους δικαιούχους των κονδυλίων επόμενης γενιάς της ΕΕ, αλλά κρίσιμες μεταρρυθμίσεις (π.χ. μεταρρυθμίσεις του χρηματοπιστωτικού τομέα για την αντιμετώπιση της ιδιωτικής υπερχρέωσης και την ενίσχυση των κεφαλαιαγορών ή μεταρρυθμίσεις για τη στήριξη του ιδιωτικού τομέα και τη βελτίωση του ρυθμιστικού πλαισίου) θα πρέπει να εφαρμοστούν τα επόμενα χρόνια για να λάβουν τους πόρους. Σε αυτό το πλαίσιο, οποιαδήποτε καθυστέρηση στην εφαρμογή λόγω παύσης της πολιτικής δραστηριότητας θα καθυστερήσει τον θετικό οικονομικό αντίκτυπο.

Η πολιτική αβεβαιότητα θα μπορούσε επίσης να καθυστερήσει την υποσχόμενη επιστροφή στην επενδυτική βαθμίδα μέχρι το τέλος του 2023, δεδομένου ότι η πολιτική και δημοσιονομική δυναμική της χώρας επηρεάζει σε μεγάλο βαθμό τις αποφάσεις αξιολόγησης.

Είναι ενθαρρυντικό ότι τα ελληνικά κρατικά ομόλογα διαπραγματεύονται τώρα σε αποδόσεις που συνάδουν με τις αποδόσεις των χωρών που αξιολογούνται με επενδυτική βαθμίδα και οι αγορές δεν φαίνεται να τιμολογούν οποιαδήποτε πολιτική αναταραχή.

Το μεγαλύτερο μέρος του δημόσιου χρέους παραμένει σε επίσημα χέρια (76% το 2022 από 26% το 2011) και επιμήκυνση της μέσης διάρκειας του χρέους σε 17,5 έτη το 2022 (από 6,3 έτη το 2011), γεγονός που μετριάζει την επιβάρυνση από τα επιτόκια εν μέσω αύξησης των επιτοκίων πολιτικής. «Παρ' όλα αυτά, αναμένουμε αύξηση της επιβάρυνσης του δημόσιου χρέους από τα χαμηλά επίπεδα-ρεκόρ που παρατηρούνται το 2022 (2,4% του ΑΕΠ), αν και όχι τόσο σημαντική όσο αναμένεται σε άλλες χώρες της περιφέρειας», προβλέπει ο οίκος.

Τι προβλέπει για το μέλλον της χώρας

Κοιτάζοντας πέρα από το 2023, και στο πλαίσιο της φιλόδοξης αναθεώρησης των δημοσιονομικών κανόνων της ΕΕ, η επόμενη κυβέρνηση θα πρέπει να θέσει ως προτεραιότητα τη σταθεροποίηση του δημοσιονομικού ισοζυγίου της και παράλληλα να πραγματοποιήσει τις απαραίτητες επενδύσεις για την ενίσχυση της δυνητικής ανάπτυξης.

Κατά την τελευταία δεκαετία, η Ελλάδα πέτυχε μια αξιοσημείωτη δημοσιονομική ανάκαμψη. Ωστόσο, η βιωσιμότητα του χρέους απαιτεί συνεχή δημοσιονομική προσαρμογή καθώς η χώρα ανακάμπτει τόσο από την πανδημία όσο και από την ενεργειακή κρίση. Η τήρηση των δημοσιονομικών κανόνων της ΕΕ που επανήλθαν θα είναι κρίσιμη για την Ελλάδα προκειμένου να ενισχύσει τα δημοσιονομικά της αποθέματα. Οι νέοι κανόνες προσφέρουν μια πορεία καθαρών δαπανών ανά χώρα που βασίζεται σε απλούστερους κανόνες και με μεγαλύτερη ευελιξία για την προσαρμογή των αναγκαίων δαπανών σε τομείς προτεραιότητας, με αντάλλαγμα αυστηρότερη εποπτεία και ισχυρότερη επιβολή.

Για την Ελλάδα, η διατήρηση της εστίασης στις δαπάνες που ενισχύουν την ανάπτυξη θα είναι απαραίτητη για τη σταθεροποίηση του χρέους μόλις οι τρέχουσες κυκλικές πιέσεις από την ενεργειακή κρίση υποχωρήσουν και δώσουν τη θέση τους στις διαρθρωτικές προκλήσεις από την πράσινη μετάβαση.

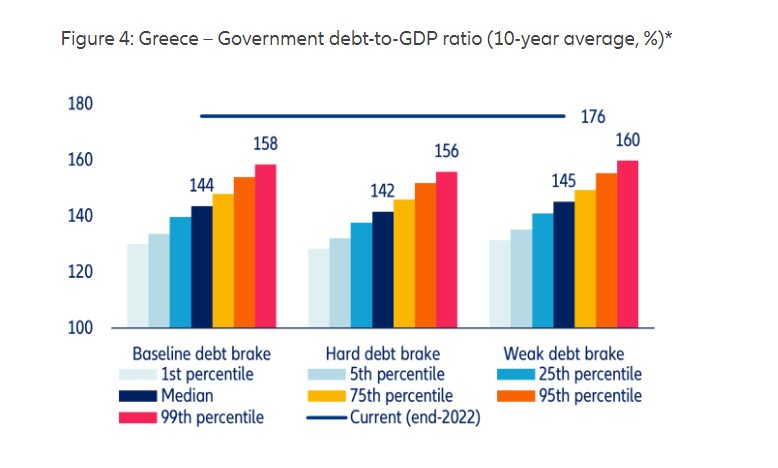

Τα αποτελέσματα της προσομοίωσης που έκανε η Allianz για το χρέος υποδηλώνουν ότι ο απλουστευμένος κανόνας δαπανών της ΕΕ ως ενιαίος λειτουργικός στόχος θα λειτουργούσε καλά για την Ελλάδα, υποδηλώνοντας μέση αύξηση του πραγματικού ΑΕΠ κατά +1,3% ετησίως, σύμφωνα με τη δυνητική ανάπτυξη.

Ο κανόνας αυτός μειώνει σημαντικά την πολυπλοκότητα του ισχύοντος δημοσιονομικού πλαισίου, ενώ εξακολουθεί να οδηγεί την κυβέρνηση προς μια αξιόπιστη εξυγίανση του χρέους. Ο συνδυασμός του με έναν μηχανισμό φρένου χρέους μπορεί επίσης να προσφέρει μεγαλύτερη ευελιξία στις ειδικές συνθήκες της Ελλάδας, επιτρέποντάς της μεγαλύτερη περίοδο προσαρμογής για τη μείωση του υπερβολικού χρέους.

Ακόμη και υπό ένα δυσμενές σενάριο για το χρέος, η Ελλάδα θα είναι σε θέση να μειώσει περαιτέρω το βάρος του χρέους της κατά περισσότερο από 30% σε λιγότερο από 150% του ΑΕΠ μακροπρόθεσμα. Η μέση πραγματική ανάπτυξη βάσει του κανόνα δαπανών θα είναι επίσης κατά μέσο όρο περίπου 1,3% ετησίως, που είναι κοντά στο δυνητικό προϊόν της χώρας.

Πρασίνισε η έρημος στη Σαουδική Αραβία

Πρασίνισε η έρημος στη Σαουδική Αραβία Πόσο πωλούνται οι βίλες στο Apollo Hills της Βούλας

Πόσο πωλούνται οι βίλες στο Apollo Hills της Βούλας Μικροτσίπ «made in Greece» από startups

Μικροτσίπ «made in Greece» από startups Γερμανικό nein σε νέα κοινή έκδοση χρέους, βολές κατά του Ταμείου Ανάκαμψης

Γερμανικό nein σε νέα κοινή έκδοση χρέους, βολές κατά του Ταμείου Ανάκαμψης Ασφαλιστικό: Βιώσιμο με «φτωχούς» συνταξιούχους και... 70άρηδες εργαζόμενους

Ασφαλιστικό: Βιώσιμο με «φτωχούς» συνταξιούχους και... 70άρηδες εργαζόμενους Χαράρι: Η κυβέρνηση Νετανιάχου θέτει σε κίνδυνο την επιβίωση του Ισραήλ

Χαράρι: Η κυβέρνηση Νετανιάχου θέτει σε κίνδυνο την επιβίωση του Ισραήλ Εικόνες δορυφόρου μετά το χτύπημα του Ισραήλ στο Ιράν

Εικόνες δορυφόρου μετά το χτύπημα του Ισραήλ στο Ιράν Μυτιληναίος: Δωρεάν διάθεση ιδίων μετοχών αξίας €4,96 εκατ. σε 61 δικασιούχους

Μυτιληναίος: Δωρεάν διάθεση ιδίων μετοχών αξίας €4,96 εκατ. σε 61 δικασιούχους Αντίστροφη μέτρηση για το ψηφιακό δελτίο αποστολής

Αντίστροφη μέτρηση για το ψηφιακό δελτίο αποστολής Eρχονται σαρωτικοί έλεγχοι από την Επιθεώρηση Εργασίας

Eρχονται σαρωτικοί έλεγχοι από την Επιθεώρηση Εργασίας