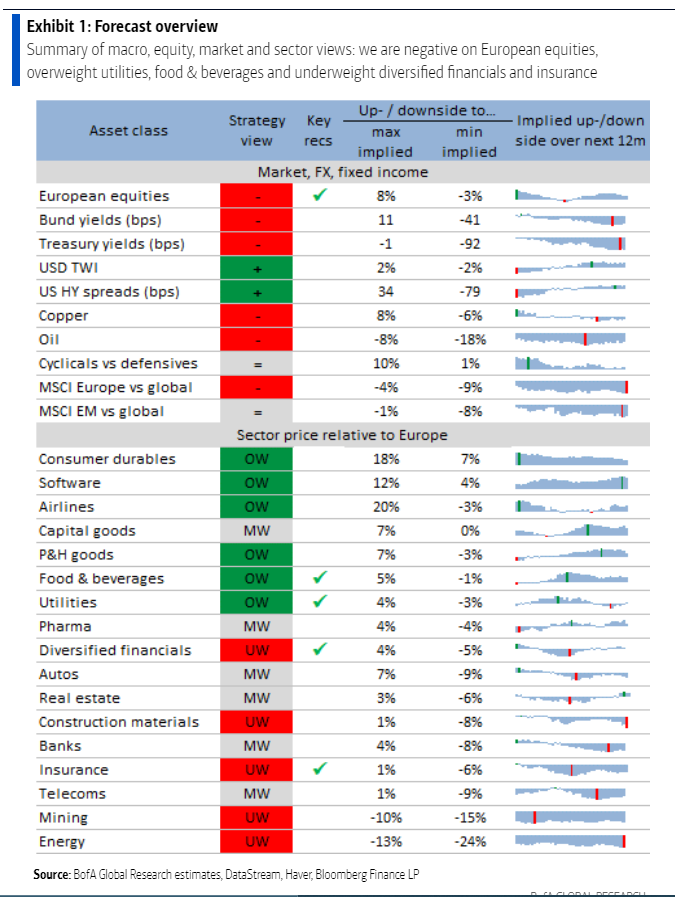

Αρνητική για τις προοπτικές των ευρωπαϊκών μετοχών παραμένει η BofA Global Research, καθώς αν και είναι κοντά πλέον στις προβλέψεις της, όπως επισημαίνει, οι μακροοικονομικοί κίνδυνοι είναι στραμμένοι προς τα κάτω.

Η ανάπτυξη θα μπορούσε να επιβραδυνθεί πιο απότομα από ό,τι προβλέπεται στο βασικό της σενάριο, ενώ οι «φραγμένες» αλυσίδες εφοδιασμού υποδηλώνουν υπέρβαση του πληθωρισμού, υπογραμμίζει.

«Η πτώση κατά 15% από τις αρχές Ιανουαρίου έχει φέρει τις ευρωπαϊκές μετοχές κοντά στον στόχο των 425 μονάδων, με τον δείκτη Stoxx 600 να έχει μόνο 3% περαιτέρω περιθώριο πτώσης σε σχέση με το προβλεπόμενο χαμηλό σημείο της αγοράς των 410 μονάδων στις αρχές του τέταρτου τριμήνου -και 1% άνοδο σε σχέση με την πρόβλεψή μας για το τέλος του έτους των 430 μονάδων», εξηγεί η BofA. Ο Stoxx 600 υπολείπεται της τρέχουσας μακροοικονομικά εκτιμώμενης δίκαιης αξίας κατά περίπου 10%, γεγονός που υποδηλώνει ότι έχει ήδη τιμολογηθεί η πτώση του δείκτη PMI της ζώνης του ευρώ κάτω από το 50 (έναντι του τρέχοντος 55), εξηγεί η αμερικανική τράπεζα.

«Εάν βλέπαμε ένα ισορροπημένο προφίλ κινδύνου γύρω από την πορεία των προβλέψεών μας, όλα αυτά θα αποτελούσαν έναν ισχυρό λόγο για να αλλάξουμε τη μακροχρόνια αρνητική μας στάση για τις ευρωπαϊκές μετοχές σε ουδέτερη. Ωστόσο, παραμένουμε αρνητικοί για τις ευρωπαϊκές μετοχές, καθώς οι μακροοικονομικοί κίνδυνοι για τις βασικές μας προβλέψεις είναι στραμμένοι προς τα κάτω. Αυτό υποδηλώνει ότι θα πρέπει να περιμένουμε να υποσκελίσει ο Stoxx 600 την πρόβλεψή μας για την κατώτατη τιμή των 410 μονάδων, πριν εξετάσουμε το ενδεχόμενο αλλαγής σε ουδέτερη», αναλύει η BofA.

Οι πρόσθετες παρατεταμένες διαταραχές της αλυσίδας εφοδιασμού θα μπορούσαν να μεταφραστούν σε περαιτέρω υπέρβαση του πληθωρισμού, όπως υποδηλώνουν τα ακόμη υψηλά επίπεδα των δεικτών χρόνων παράδοσης των προμηθευτών στις ΗΠΑ και στη ζώνη του ευρώ.

Προτιμά κυκλικές έναντι αμυντικών και αξίας έναντι ανάπτυξης στην Ευρώπη

Οι μακροοικονομικές προβλέψεις στο βασικό σενάριο υποδηλώνουν άνοδο 10% για τους κυκλικούς έναντι των αμυντικών τομέων, βραχυπρόθεσμα, μετά την πρόσφατη απότομη υποαπόδοση, επισημαίνει η τράπεζα.

Ωστόσο, οι καθοδικοί κίνδυνοι σε σχέση με τις παραδοχές της για την ανάπτυξη υποδηλώνουν ότι είναι πολύ νωρίς για να στραφούν οι επενδυτές σε θετικό πρόσημο. Επίσης, παραμένει υπέρ της αξίας έναντι της ανάπτυξης, ακόμη και όταν οι υποθέσεις για τις αποδόσεις των ομολόγων αρχίζουν να υποδηλώνουν περιθώρια υπεραπόδοσης για τις μετοχές ανάπτυξης, δεδομένης της πιθανότητας υπέρβασης των αποδόσεων των ομολόγων ως απάντηση στους παρατεταμένους κινδύνους ανόδου του πληθωρισμού.

«Επικεντρωνόμαστε σε κλάδους που δεν έχουν ακόμη τιμολογηθεί πλήρως για τον κίνδυνο επιβράδυνσης της ανάπτυξης, γεγονός που μας αφήνει υπερεπενδεδυμένους τους αμυντικούς κλάδους των υπηρεσιών κοινής ωφέλειας και των τροφίμων και ποτών, καθώς και υποεπενδεδυμένους τους κυκλικούς διαφοροποιημένους κλάδους των χρηματοπιστωτικών και των ασφαλειών.

Παραμένουμε επίσης υποεπενδεδυμένοι στους τομείς της ενέργειας και των ορυχείων, καθώς θεωρούμε ότι το ράλι των εμπορευμάτων θα αποδειχθεί μη βιώσιμο στο πλαίσιο της επιβράδυνσης της παγκόσμιας ανάπτυξης και της αντοχής του δολαρίου ΗΠΑ», καταλήγει η αμερικανική επενδυτική τράπεζα.

Ουκρανία: Πώς και γιατί δεν έκλεισε η συμφωνία που θα τερμάτιζε τον πόλεμο

Ουκρανία: Πώς και γιατί δεν έκλεισε η συμφωνία που θα τερμάτιζε τον πόλεμο Η Ρωσία θέλει να κάνει πόλη-φάντασμα το Χάρκοβο

Η Ρωσία θέλει να κάνει πόλη-φάντασμα το Χάρκοβο  Η Aegean επενδύει σε τέσσερα νέα Airbus μεγαλύτερης εμβέλειας

Η Aegean επενδύει σε τέσσερα νέα Airbus μεγαλύτερης εμβέλειας Jumbo: Κέρδη 303 εκατ. το 2023, μοιράζει μέρισμα 1 ευρώ

Jumbo: Κέρδη 303 εκατ. το 2023, μοιράζει μέρισμα 1 ευρώ Εκτίναξη κερδών στα 116 εκατ. ευρώ για τον ΑΔΜΗΕ

Εκτίναξη κερδών στα 116 εκατ. ευρώ για τον ΑΔΜΗΕ  ΟΛΘ: Σε ΜΕΤΚΑ - ΤΕΚΑΛ η επέκταση του προβλήτα 6

ΟΛΘ: Σε ΜΕΤΚΑ - ΤΕΚΑΛ η επέκταση του προβλήτα 6 Optima για Mytilineos: Το άγγιγμα του Μίδα, τιμή-στόχος τα €49

Optima για Mytilineos: Το άγγιγμα του Μίδα, τιμή-στόχος τα €49 Πρασίνισε η έρημος στη Σαουδική Αραβία

Πρασίνισε η έρημος στη Σαουδική Αραβία Εφορία: Δεκαπέντε πίνακες-φωτιά για όσους αμφισβητήσουν τεκμήρια

Εφορία: Δεκαπέντε πίνακες-φωτιά για όσους αμφισβητήσουν τεκμήρια A. Orcel-Β. Ψάλτης: Στο τραπέζι επέκταση στη Ρουμανία και με εξαγορές

A. Orcel-Β. Ψάλτης: Στο τραπέζι επέκταση στη Ρουμανία και με εξαγορές