Στο στόχαστρο των αγορών βρίσκεται και πάλι η υπερχρεωμένη Ιταλία, καθώς η κυβέρνηση εθνικής ενότητας στη χώρα καταρρέει τη στιγμή που η Ευρωπαϊκή Κεντρική Τράπεζα ετοιμάζεται για την πρώτη αύξηση επιτοκίων μετά από 11 χρόνια.

Όπως και άλλες χώρες της ευρωζώνης με μεγάλο χρέος, τα τελευταία χρόνια η Ιταλία προσπάθησε με φθηνό και άφθονο χρήμα να μειώσει την ευαλωτότητά της στην αύξηση επιτοκίων και στον πανικό των αγορών.

Ωστόσο, είναι περισσότερο εκτεθειμένη στο αυξανόμενο κόστος δανεισμού απ' όσο φαίνεται, σύμφωνα με το Reuters.

Οι επενδυτές ανησυχούν για το τι θα σημάνει το τέλος της κυβέρνησης Μάριο Ντράγκι και οι πρόωρες εκλογές, καθώς και για το πόση αύξηση στο κόστος δανεισμού μπορεί να αντέξει το δεύτερο πιο υπερχρεωμένο κράτος της ευρωζώνης.

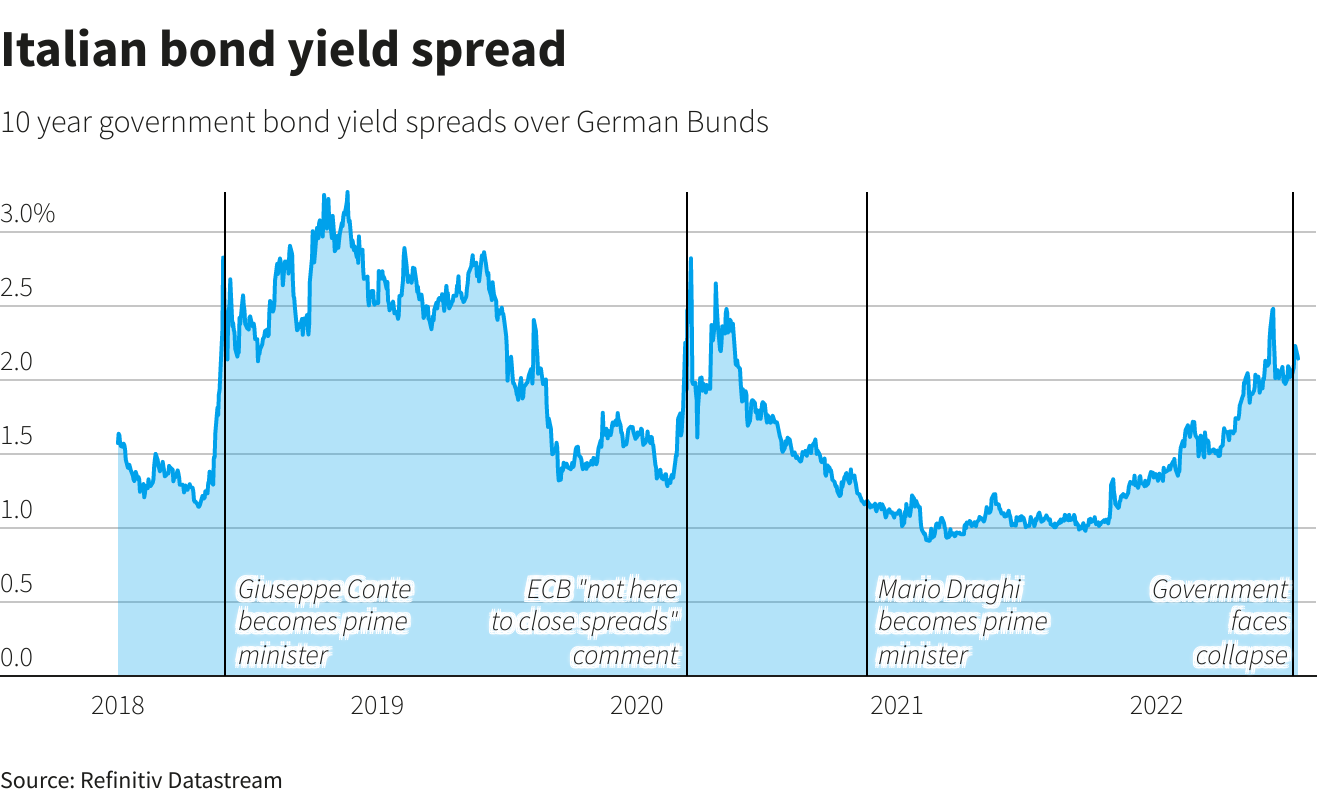

Ήδη το spread των 10ετών ιταλικών ομολόγων εκτοξεύτηκε στις 245 μονάδες βάσης, εκτοξεύοντας μαζί και τις ανησυχίες των αγορών.

Η Ιταλία έχει μεν επιμηκύνει τη διάρκεια του χρέους της, όχι όμως όσο οι υπόλοιπες χώρες του Νότου. Το χρέος της είναι υψηλότερο απ' ό,τι ήταν κατά τη διάρκεια της κρίσης χρέους της ευρωζώνης.

«Η Ιταλία δεν έχει φτάσει ακόμη στα προ κρίσης επίπεδα και παραμένει σχετικά ευάλωτη», δηλώνει η Bethany Payne, διαχειρίστρια χαρτοφυλακίου της Janus Henderson. «Η βιωσιμότητα του ιταλικού χρέους γίνεται πιο αβέβαιη λόγω της πολιτικής αστάθειας και της αύξησης επιτοκίων της ΕΚΤ», προσθέτει.

Με μέση διάρκεια ζωής τα επτά χρόνια, η ωρίμανση του ιταλικού χρέους είναι μικρότερη σε σχέση με το 2010 και οριακά μεγαλύτερη σε σχέση με το 2012, όταν η ευρωζώνη προσπαθούσε να εξέλθει από την κρίση χρέους. Συγκριτικά, η μέση διάρκεια ζωής του ισπανικού χρέους έχει αυξηθεί σε πάνω από 8 χρόνια, σε σχέση με 6,35 το 2012, ενώ στην Πορτογαλία έχει αυξηθεί από έξι σε επτά χρόνια.

Η Ιταλία υστερεί επίσης στη χρηματοδότησή της φέτος, ολοκληρώνοντας μόνο το 52% της έκδοσης χρέους μέχρι το τέλος Ιουνίου έναντι 68% την ίδια εποχή πέρυσι, εκτιμά η Janus Henderson. Αυτό σημαίνει ότι η χώρα θα πρέπει να δανειστεί με υψηλότερα επιτόκια.

Ωστόσο, ο επικεφαλής της διαχείρισης χρέους της Ιταλίας Νταβίντε Γιακοβόνι δήλωσε ότι το Υπουργείο Οικονομικών έχει την ευελιξία και την οικονομική δυνατότητα να ξεπεράσει την αστάθεια.

«Κανείς δεν μπορεί να αισθάνεται άνετα σε μια τέτοια στιγμή, όμως η κατάσταση είναι διαχειρίσιμη», είπε, «καθώς στην εργαλειοθήκη μας υπήρχαν διαθέσιμα ύψους 80,2 δισ. ευρώ στα τέλη Μαΐου».

Το 10ετές κόστος δανεισμού της Ιταλίας αυξήθηκε κατά περίπου 200 μονάδες βάσης το 2022, στο 3,59%, περίπου όσο αυξήθηκε το 2011. Επενδυτές εκτιμούν ότι το 4% είναι σημείο που εγείρει πανικό. Όταν παραβιάστηκε τον περασμένο μήνα, η ΕΚΤ έλαβε δράση.

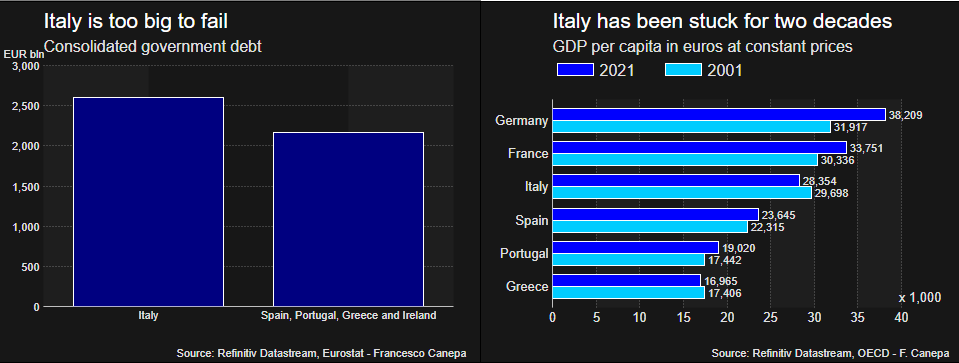

Τα αυξανόμενα επιτόκια αυξάνουν το κόστος εξυπηρέτησης του ιταλικού χρέους, το οποίο ανήλθε στο επίπεδο ρεκόρ 2,759 τρισ. ευρώ τον Απρίλιο, σύμφωνα με την κεντρική τράπεζα της Ιταλίας.

Πρόκειται ωστόσο για πλούσια χώρα, συνεχίζει το Reuters, με καθαρό χρηματοοικονομικό πλούτο των νοικοκυριών που αγγίζει τα 10 τρισ. ευρώ. Υπάρχουν όμως κίνδυνοι αναχρηματοδότησης, καθώς λήγει το χρέος.

Η χώρα φαίνεται πιο ευάλωτη ακριβώς επειδή η έκδοση ομολόγων της έχει μικρότερη διάρκεια, με το 35% του ανεξόφλητου χρέους να λήγει μέχρι το τέλος του 2024.

Η Ισπανία θα αναχρηματοδοτήσει περίπου το 25% και η Πορτογαλία περίπου το 20% του ανεξόφλητου χρέους της μέχρι το τέλος του 2024.

Το ήμισυ του ανεξόφλητου χρέους της Ιταλίας λήγει σε περίπου πέντε χρόνια, σημειώνουν οι επενδυτές. Ή και ακόμη νωρίτερα, αν συνυπολογιστούν οι αγορές ομολόγων από την κεντρική τράπεζα.

Ακόμα κι αν το χρέος δεν λήξει αμέσως, η αύξηση των αποδόσεων επηρεάζει τις τράπεζες και το κόστος δανεισμού για επιχειρήσεις και νοικοκυριά αμέσως, δηλαδή «ρέει στο κυκλοφορικό σύστημα της οικονομίας», σημειώνει ο Richard McGuire, επικεφαλής στρατηγικής επιτοκίων της Rabobank.

«Η αισιόδοξη ιδέα της επταετούς σταθμισμένης μέσης διάρκειας του ιταλικού χρέους δεν έκανε τίποτα για να κατευνάσει αυτές τις ανησυχίες, γι' αυτό και η ΕΚΤ χρειάστηκε να παρέμβει τον περασμένο μήνα», είπε.

Σύλληψη Κ. Φλώρου για τον ξυλοδαρμό του Β. Γραμμένου στη Βουλή

Σύλληψη Κ. Φλώρου για τον ξυλοδαρμό του Β. Γραμμένου στη Βουλή Ποια γραμμή δίνει τώρα ο SSM για τα τραπεζικά μερίσματα

Ποια γραμμή δίνει τώρα ο SSM για τα τραπεζικά μερίσματα Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών

Airbnb: Αρνητικό σήμα για Ελλάδα από το Πάσχα των Καθολικών Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση Αντλεί 3 δισ. ευρώ ο ΟΔΔΗΧ με το 30ετές ομόλογο, απόδοση 4,15%

Αντλεί 3 δισ. ευρώ ο ΟΔΔΗΧ με το 30ετές ομόλογο, απόδοση 4,15% Επιτόκιο 3,69% στην έκδοση εξάμηνων εντόκων από τον ΟΔΔΗΧ

Επιτόκιο 3,69% στην έκδοση εξάμηνων εντόκων από τον ΟΔΔΗΧ Mytilineos: Προαναγγελία για dual listing στο Λονδίνο

Mytilineos: Προαναγγελία για dual listing στο Λονδίνο Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων

Μπαίνει «μαχαίρι» στο ΕΣΠΑ τουρισμού και μικρομεσαίων Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών

Σούπερ μάρκετ: Θύελλα σηκώνει η πρόταση ΕΕ για γρήγορη εξόφληση προμηθευτών