Στο επίκεντρο της έκθεσης της Goldman Sachs για τις διεθνείς επιπτώσεις της τρέχουσας χρηματοπιστωτικής αναταραχής τίθενται, μεταξύ άλλων, δύο κεντρικά ερωτήματα: Πώς θα επηρεαστούν τα πρότυπα δανεισμού από το νέο περιβάλλον που διαμορφώνεται και κατά πόσο θα επηρεαστεί η πραγματική οικονομία και ο πληθωρισμός.

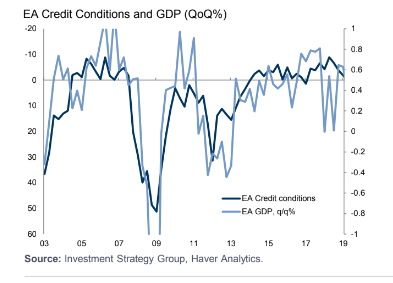

Σύμφωνα με όσα αναφέρονται στη νέα έκθεσή της, τα ευρύτερα πιστωτικά περιθώρια των τραπεζών οδηγούν σε αυστηρότερα πρότυπα δανεισμού, τα οποία με τη σειρά τους επιβαρύνουν το ΑΕΠ. Ο αντίκτυπος στο πραγματικό ΑΕΠ θα εξαρτηθεί τελικά από τη σοβαρότητα και τη διάρκεια του σοκ στον τραπεζικό τομέα. Σε αυτό το στάδιο και οι δύο παράγοντες παραμένουν εξαιρετικά αβέβαιοι. Ως εκ τούτου, διαμορφώνονται δύο πιθανά σενάρια, βάσει διαφορετικών υποθέσεων κάθε φορά.

Στο βασικό σενάριο, αν υποτεθεί ότι οι τελευταίες εντάσεις στην αγορά θα έχουν περιορισμένο αντίκτυπο σε ευρωζώνη και Βρετανία, αναμένεται απλώς μια οριακή αυστηροποίηση των προτύπων δανεισμού. Στα τέλη της περασμένης χρονιάς υπήρχε η άποψη η αυστηρότητα των δανειακών προτύπων οφειλόταν εν μέρει στον φόβο μιας χειμερινής ύφεσης. Καθώς αυτοί οι φόβοι υποχώρησαν στις αρχές του 2023, τα πρότυπα δανεισμού θα έπρεπε να είχαν χαλαρώσει ελαφρώς. Ωστόσο, δεν αναμένεται πλέον χαλάρωση. Αντίθετα, εκτιμάται πως τα πιστωτικά περιθώρια θα παραμείνουν στο τρέχον επίπεδο (+50 μονάδες βάσης από την έναρξη της πίεσης στις τράπεζες), ενδεχομένως συσφίγγοντας τα πρότυπα δανεισμού κατά 5 μονάδες. (Μια διεύρυνση των πιστωτικών περιθωρίων κατά 100 μονάδες βάσης συνεπάγεται περίπου 10 μονάδες σύσφιξης των πιστωτικών προτύπων, κατά κανόνα.)

Το αρνητικό σενάριο υποθέτει ότι η τρέχουσα πίεση στην αγορά ενισχύεται. Ως αποτέλεσμα, τα πιστωτικά περιθώρια διευρύνονται, οδηγώντας σε αυστηροποίηση των προτύπων δανεισμού, όπως αυτό που καταγράφηκε κατά τη διάρκεια της κρίσης του χρέους (περίπου 20 μονάδες).

Ο αντίκτυπος στην πραγματική οικονομία

Σύμφωνα με την Goldman Sachs, μια μόνιμη αυστηροποίηση των προτύπων δανεισμού κατά 10 μονάδες βάσης οδηγεί σε μείωση του ΑΕΠ στη ζώνη του ευρώ κατά 25 μονάδες βάσης περίπου και στη Βρετανία κατά 50 μονάδες βάσης. Η εφαρμογή αυτού του εμπειρικού κανόνα στο παραπάνω βασικό σενάριο υποδηλώνει ότι η ανάπτυξη θα μπορούσε να μειωθεί κατά 10 μονάδες βάσης στη ζώνη του ευρώ και 25 μονάδες βάσης στη Βρετανία. Ως εκ τούτου, τώρα αναμένεται για το 2023 ανάπτυξη της ευρωζώνης κατά 0,6% (έναντι 0,7% προηγουμένως) και -0,3% στη Βρετανία (έναντι -0,1%). Ο ίδιος κανόνας συνεπάγεται μεγαλύτερο πλήγμα αν προκύψει το αρνητικό σενάριο, με σχεδόν μηδενική ανάπτυξη στη ζώνη του ευρώ και συρρίκνωση 1,1% στη Βρετανία.

Μια πτώση του ΑΕΠ θα μπορούσε να μειώσει άμεσα τον βασικό πληθωρισμό στη ζώνη του ευρώ κατά 0,05%-0,25% το επόμενο έτος και 0,1%-0,5% στη Βρετανία. Αυτό θα βοηθούσε να προσεγγιστεί ο κοινός στόχος για πληθωρισμό 2%, ενδεχομένως μειώνοντας την πίεση προς τις κεντρικές τράπεζες για επιθετική αύξηση επιτοκίων. Η Goldman Sachs επισημαίνει ότι οι κίνδυνοι γύρω από τις εν λόγω προβλέψεις είναι υψηλοί. Υπάρχουν σημαντικές αβεβαιότητες σχετικά με τη μετάδοση αυστηρότερων προτύπων δανεισμού στην πραγματική οικονομία.

Η αντίδραση της ΕΚΤ

Αν και έχουν επίγνωση των ανησυχιών για τη χρηματοπιστωτική σταθερότητα, οι κεντρικές τράπεζες παραμένουν εστιασμένες στην επίτευξη των στόχων τους για πληθωρισμό 2%. Τον Μάρτιο, τόσο η ΕΚΤ όσο και η BoE συνέχισαν να αυξάνουν τα επιτόκια κατά 50 και 25 μονάδες βάσης, αντίστοιχα. Στη ζώνη του ευρώ, το επιτόκιο καταθέσεων έχει πλέον φτάσει στο 3,0%.

Αν δεν υποχωρήσουν οι χρηματοοικονομικοί κίνδυνοι, αναμένονται περαιτέρω αυξήσεις επιτοκίων μέσα στη χρονιά, σύμφωνα με τα μηνύματα και των δύο κεντρικών τραπεζών. Κατά τη διάρκεια της συνέντευξης τύπου για τη νομισματική πολιτική, η Λαγκάρντ τόνισε ότι υπάρχει ακόμα «πολύ έδαφος να καλυφθεί», υπό την προϋπόθεση ότι επιβεβαιώνονται οι βασικές προσδοκίες τους.

Ωστόσο, η πρόσφατη αναταραχή της αγοράς έχει δημιουργήσει αβεβαιότητα σχετικά με την πορεία των επιτοκίων, με αποτέλεσμα οι κεντρικές τράπεζες να μην εκδίδουν καθοδήγηση στο εξής. Η νομισματική πολιτική θα ρυθμίζεται αναλόγως με την περίσταση, δίνοντας μεγαλύτερο εύρος επιλογών στους κεντρικούς τραπεζίτες.

Η Goldman Sachs αναμένει αύξηση επιτοκίων από την ΕΚΤ σ' ένα εύρος μεταξύ 3,5-4,0% (μέσο 3,75%) και αντίστοιχα από την Τράπεζα της Αγγλίας σε εύρος 4,25-4,75% (μέσο 4,5%).

Και οι δύο κεντρικές τράπεζες θεωρούν ισχυρά τα τραπεζικά τους συστήματα, με ισχυρές θέσεις ρευστότητας. Για την ΕΚΤ, η προτιμώμενη οδός δράσης για την αντιμετώπιση της χρηματοπιστωτικής αστάθειας δεν είναι τα επιτόκια, αλλά μάλλον «άλλα μέσα» —όπως TPI, TLTRO, QE κ.λπ.— με στόχο την παροχή ρευστότητας και τη διατήρηση ομαλής νομισματικής πολιτικής.

Πρασίνισε η έρημος στη Σαουδική Αραβία

Πρασίνισε η έρημος στη Σαουδική Αραβία Μυτιληναίoς: Ετοιμάζω μεγάλη επένδυση για παραγωγή γαλλίου

Μυτιληναίoς: Ετοιμάζω μεγάλη επένδυση για παραγωγή γαλλίου Αποσύρθηκε από την Ερυθρά Θάλασσα το ιρανικό πλοίο «μυστήριο»

Αποσύρθηκε από την Ερυθρά Θάλασσα το ιρανικό πλοίο «μυστήριο» Νέο οικιστικό συγκρότημα στην Αθηναϊκή Ριβιέρα, ξεκινά η κατασκευή του Apollo Hills

Νέο οικιστικό συγκρότημα στην Αθηναϊκή Ριβιέρα, ξεκινά η κατασκευή του Apollo Hills Πότε θα αρχίσουν τα πρόστιμα για μη δημοσιοποίηση στοιχείων στο ΓΕΜΗ

Πότε θα αρχίσουν τα πρόστιμα για μη δημοσιοποίηση στοιχείων στο ΓΕΜΗ Χτύπημα Ισραήλ στο Ιράν, δεν ετοιμάζει άμεσα αντίποινα η Τεχεράνη

Χτύπημα Ισραήλ στο Ιράν, δεν ετοιμάζει άμεσα αντίποινα η Τεχεράνη Η Aegean επενδύει σε τέσσερα νέα Airbus μεγαλύτερης εμβέλειας

Η Aegean επενδύει σε τέσσερα νέα Airbus μεγαλύτερης εμβέλειας Εφορία: Δεκαπέντε πίνακες-φωτιά για όσους αμφισβητήσουν τεκμήρια

Εφορία: Δεκαπέντε πίνακες-φωτιά για όσους αμφισβητήσουν τεκμήρια Δυτικός επενδυτής καταγγέλλει όργιο διαφθοράς στο περιβάλλον Ζελένσκι

Δυτικός επενδυτής καταγγέλλει όργιο διαφθοράς στο περιβάλλον Ζελένσκι Μπαίνουν μπουλντόζες για το νέο γήπεδο του ΠΑΟ στον Βοτανικό

Μπαίνουν μπουλντόζες για το νέο γήπεδο του ΠΑΟ στον Βοτανικό