ΔΙΟΔΙΑ: Το κόστος των διοδίων είναι, φαίνεται, -εκτός από το καλάθι του νοικοκυριού- το next big thing που πρέπει να διαχειριστεί η κυβέρνηση σ’ αυτή τη μακρά προεκλογική περίοδο και στη χειρότερη συγκυρία.

Το τελευταίο διάστημα πυκνώνουν τα δημοσιεύματα για το νομιμοποιημένο αίτημα των παραχωρησιούχων οδικών δικτύων για επικείμενη αύξηση διοδίων, με την κυβέρνηση να τραβάει επίσης επικοινωνιακά μια «κόκκινη γραμμή», εφόσον έχει να διαχειριστεί μια πληθωριστική κρίση που πιέζει όλο και περισσότερο το εισόδημα.

Κατά τις πληροφορίες της στήλης, η «διελκυστίνδα» είναι προς το παρόν άτυπη, καθώς οι δύο πλευρές δεν έχουν καθίσει στο τραπέζι της διαπραγμάτευσης. Οι μεν παραχωρησιούχοι εκτιμούν ότι οι προβλεπόμενες αναπροσαρμογές στις τιμές διοδίων είναι αναγκαίο να γίνουν. Υπενθυμίζεται ότι στις σχετικές συμβάσεις υπάρχουν ρήτρες αυξήσεων σχετιζόμενες με τον πληθωρισμό, όπως εξάλλου υπήρχαν ρήτρες και για το force majeur που απέδωσε αποζημιώσεις κατά την περίοδο της πανδημίας.

Από την άλλη, η κυβέρνηση, μετά και τις σχετικές δηλώσεις του αρμόδιου υφυπουργού Υποδομών Γ. Καραγιάννη στο Πρώτο Θέμα, διαμήνυσε τις προθέσεις της προς τους διαχειριστές των μεγάλων αυτοκινητοδρόμων. Το δε «τυράκι» των μεγάλων νέων έργων αλλά και των νέων μεγάλων δημοπρατήσεων έρχεται να υπενθυμίσει στο ίδιο πάνω-κάτω επιχειρηματικό κοινό ότι πέρα από το «δέντρο υπάρχει το δάσος».

Να θυμίσουμε πάντως ότι το θέμα των αυξήσεων στα διόδια βρέθηκε ψηλά στην ατζέντα και της κυβέρνησης ΣΥΡΙΖΑ, που πριν τις εκλογές του 2019 με ΠΝΠ είχε τότε «παγώσει» το αίτημα αυξήσεων στην Αττική Οδό.

Υ.Γ. Διάχυτη ωστόσο παραμένει η απορία στην αγορά για την «υπερευαισθησία» που εκδηλώνεται όσον αφορά το προτεινόμενο κλιμακωτό κόμιστρο διέλευσης στην Αττική Οδό που αφορά στη νέα σύμβαση παραχώρησης του αυτοκινητοδρόμου. Η παραπάνω ιδέα είχε ήδη διατυπωθεί από τη διοίκηση του ΤΑΙΠΕΔ τον Ιούλιο και αφορά σε μια υπόθεση που θα μας απασχολήσει από το 2024 και μετά (καλώς εχόντων των πραγμάτων και της πορείας του διαγωνισμού).

Προφανώς καμιά αύξηση τιμών προς τους πολίτες δεν είναι «καλοδεχούμενη», αλλά όταν έχεις να πουλήσεις εκ νέου το πιο αποδοτικό asset σου, σε μια περίοδο δραματικής αύξησης κόστους χρήματος για τους υποψήφιους επενδυτές, ε, καλό θα ήταν να ζυγίζεις λίγο τα δεδομένα.

OPTIMA BANK-ΜΟΔ: Με συνδυασμό άσκησης δικαιωμάτων προτίμησης και διάθεσης αδιάθετων ομολογιών καλύφθηκε το μετατρέψιμο ομολογιακό δάνειο 60 εκατ. ευρώ, το οποίο εξέδωσε η Optima Bank.

Πρόκειται για δάνειο με αόριστη διάρκεια και ρητή παραίτηση των ομολογιούχων από το δικαίωμα καταγγελίας, ώστε το ποσό που αντλήθηκε να προσμετρηθεί στα πρόσθετα κεφάλαια της κατηγορίας 1 (Additional Tier I), ενισχύοντας τους κεφαλαιακούς δείκτες της τράπεζας.

Στις 31.12.2021, ο δείκτης CET-1 της Optima Bank ανερχόταν σε 13,25% (13,92% ο όμιλος), με ελάχιστη εποπτική απαίτηση το 11,5%+2,5% κεφαλαιακό απόθεμα ασφαλείας. Στα γεγονότα υποχρεωτικής μετατροπής περιλαμβάνεται η εισαγωγή των μετοχών της Optima Bank στο Χρηματιστήριο Αθηνών.

Εισαγωγή που προγραμματιζόταν για φέτος, μετατέθηκε, όμως, για την επόμενη χρονιά, πάντα υπό την αίρεση βελτίωσης των συνθηκών στις αγορές.

ΤΡΑΠΕΖΕΣ: Επικαιροποιημένα business plans έχει ζητήσει η ΕΚΤ από τις μεγάλες ευρωπαϊκές τράπεζες, όπως αποκάλυψε η στήλη στα μέσα Σεπτεμβρίου, με αφορμή την αβεβαιότητα που προκαλεί η ενεργειακή κρίση και το περιβάλλον ύφεσης/στασιμοπληθωρισμού, στο οποίο βυθίζεται η Ευρώπη. Ως εκ τούτου, οι εγχώριες συστημικές απέστειλαν, ως την 31η Οκτωβρίου, ένα βασικό και ένα δυσμενές σενάριο, για την υλοποίηση ως το τέλος του 2023 του business plan.

Δεδομένου ότι καμία εξ αυτών δεν είχε προϋπολογίσει όφελος από το cash arbitrage στα μοντέλα της, δεν απαιτήθηκε επικαιροποίηση σε αυτό το σκέλος.

Το δυσμενές σενάριο όλων των τραπεζών προβλέπει σχηματισμό υψηλότερων προβλέψεων (σ.σ. αύξηση του cost of risk), λόγω νέων μη εξυπηρετούμενων ανοιγμάτων. H επίπτωση, όμως, υπερκαλύπτεται από τα αισθητά υψηλότερα καθαρά έσοδα τόκων, λόγω ανατιμολόγησης του υπολοίπου χορηγήσεων.

Υπενθυμίζεται ότι ως σήμερα οι τράπεζες δεν έχουν διαπιστώσει ανησυχητικές ενδείξεις στο μέτωπο της δημιουργίας νέων μη εξυπηρετούμενων ανοιγμάτων.

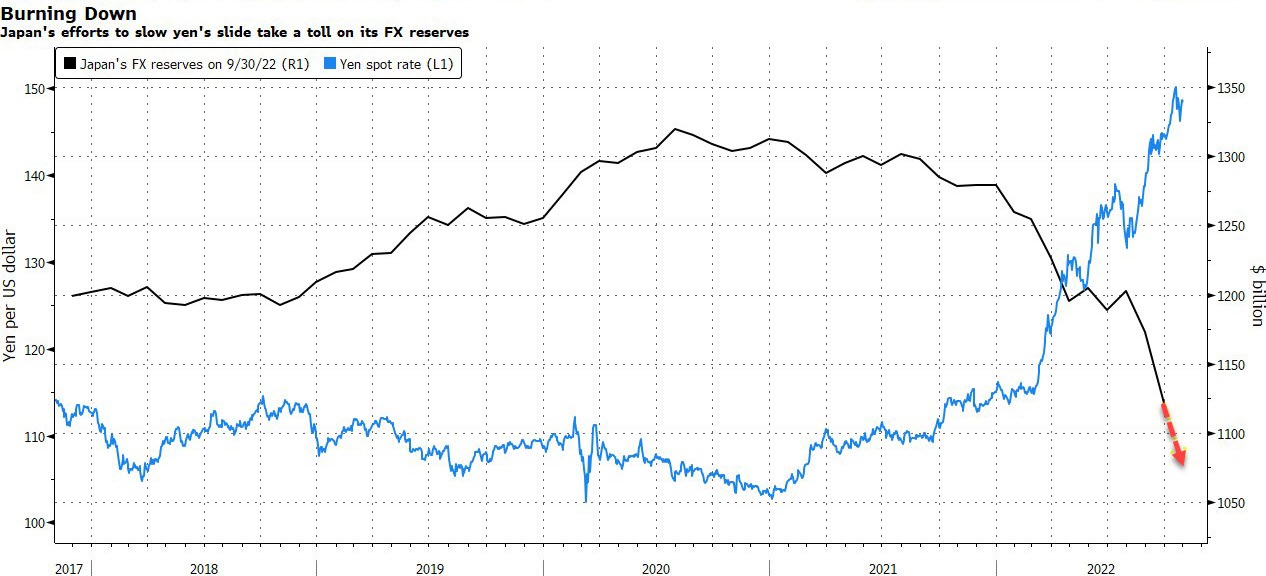

ΙΑΠΩΝΙΑ: Μια βουβή (προς το παρόν) κρίση εξελίσσεται εδώ και αρκετό διάστημα στη χώρα των Σαμουράι, καθώς το γεν ολοένα και βουλιάζει, έναντι των μεγάλων ξένων νομισμάτων, παρά τις προσπάθειες στήριξης από την κεντρική της τράπεζα.

Με απλά και ολίγα λόγια, η Ιαπωνία έχει δυσκολίες να ακολουθήσει στις αυξήσεις επιτοκίων, καθώς το χρέος της είναι τεράστιο (238% του ΑΕΠ) κι αυτό, καθώς βρισκόμαστε σε τροχιά σοβαρών αυξήσεων στα επιτόκια των ΗΠΑ, της Ευρώπης και πολλών άλλων δυτικών ( και όχι μόνον) κρατών, οδηγεί σε συνεχή διολίσθηση του γεν.

Η οποία λαμβάνει σταδιακά τη μορφή χιονοστιβάδας, καθώς τα συναλλαγματικά αποθέματα ολοένα και μειώνονται. Ενδεικτικά, η πτώση του γεν έναντι του δολαρίου μέσα στο 2022 φτάνει περίπου το ¼ της αξίας του!

Το διάγραμμα τα λέει όλα: