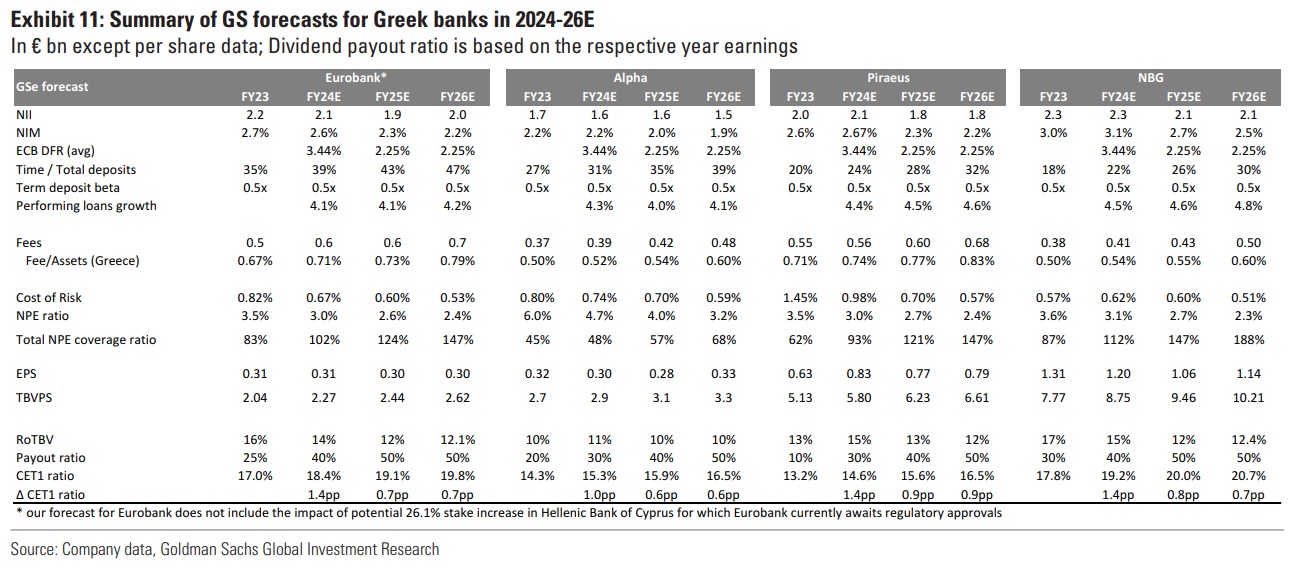

Οι ελληνικές τράπεζες συνέχισαν την τροχιά ανάκαμψης το 2023, κλείνοντας τη χρονιά με μέσο όρο δείκτη απόδοσης κεφαλαίων ROTE 14%, δείκτη CET1 15,6% και δείκτη NPE περίπου 4% με κάλυψη 66%, σημειώνει η Goldman Sachs σε ανάλυσή της για τον κλάδο.

Αυτές οι μετρήσεις βρίσκονται πλέον εντός ενός εύρους «κανονικών» μέσων επιπέδων για τις τράπεζες στις Αναδυόμενες Αγορές και την Ευρώπη. Επισημαίνει ότι και οι τέσσερις τράπεζες μίλησαν για σταθερές μεσοπρόθεσμες προοπτικές, με τα μερίσματα να αποτελούν σημαντικό μέρος των στρατηγικών τους το 2024-2026, χάρη στην αποκατάσταση των κεφαλαιακών αποθεμάτων ασφαλείας σε υγιή επίπεδα.

Μετά από μια δεκαετή παύση στις διανομές μερισμάτων, οι ελληνικές τράπεζες σχεδιάζουν να καταβάλουν το πρώτο μέρισμα το 2024 (για το έτος 2023, αναμένουμε να δηλωθούν το 2ο τρίμηνο του 2024) και στοχεύουν οι πληρωμές μερισμάτων να τείνουν προς τα μέσα ευρωπαϊκά επίπεδα έως το 2026.

Με βάση τις επικαιροποιημένες οδηγίες και τις πιο πρόσφατες μακροοικονομικές υποθέσεις των οικονομολόγων της, η Goldman Sachs αυξάνει την πρόβλεψη για τα κέρδη ανά μετοχή (EPS) 2024-26 κατά 9% μέσο όρο και το κανονικοποιημένο μοντέλο ROTE στο περίπου 12%, με μέσο επίπεδο CET1 το 2026 στο 18,4% (το οποίο αντιστοιχεί σε μέρισμα 50% επί των κερδών το 2026) και δείκτη NPE 2,5% (με κάλυψη πάνω από 100%).

Παραμένουμε εποικοδομητικοί στις ελληνικές τράπεζες και βλέπουμε κατά μέσο όρο άνοδο 30% στις τιμές-στόχους σε βάθος 12μήνου. Ενώ οι μετοχές έχουν σημειώσει σημαντικά κέρδη, οι ελληνικές τράπεζες συνεχίζουν να διαπραγματεύονται με discount σε σχέση με τις τράπεζες στη ζώνη GEM (όπου συνεχίζουμε να βλέπουμε αυξητικές ροές από επενδυτές αναδυόμενων αγορών) και τις ευρωπαϊκές τράπεζες, καθώς και σε σχέση με το book value.

Η τοποθέτηση επενδυτών GEM στις ελληνικές τράπεζες αυξάνεται: σύμφωνα με στοιχεία του Bloomberg που αναλύθηκαν από την ομάδα στρατηγικής χαρτοφυλακίου EM (Sunil Koul), κατά μέσο όρο 36 funds GEM ήταν επενδεδυμένα σε ελληνικές τράπεζες στις 24 Φεβρουαρίου σε σύγκριση με 28/21 GEM funds τον Απρίλιο 2023. Ωστόσο, αυτό παραμένει χαμηλό στο πλαίσιο των 200 κεφαλαίων GEM που αναλύθηκαν στο σύνολο.

Σύμφωνα με εκτιμήσεις της GS, οι ελληνικές τράπεζες τελούν υπό διαπραγμάτευση με μέσο όρο P/TBV το 2025 στις 0,65x για περίπου 12% ROTE 2026, που συγκρίνεται με ένα μέσο όρο 1,2x/0,9x P/TBV το 2025 για GEM/ευρωπαϊκές τράπεζες υπό κάλυψη σε ROTE'26E περίπου 13%/13%, αντίστοιχα.

Οι αναθεωρημένες τιμές-στόχοι μας για τις ελληνικές τράπεζες συνεπάγονται μέση τιμή P/TBV το 2025 σε 0,9x, σημειώνει η τράπεζα.

Σύνοψη των επενδυτικών απόψεων:

Αναβαθμίζουμε τη Eurobank σε Buy, διατηρούμε την Πειραιώς και την Εθνική σε Buy και υποβαθμίζουμε την Alpha σε Neutral. Προτιμούμε τράπεζες με τα ακόλουθα βασικά χαρακτηριστικά: (α) φθηνότερη βάση χρηματοδότησης (Πειραιώς, Εθνική), που είναι ένας από τους βασικούς παράγοντες που καθορίζουν τα μεσοπρόθεσμα επίπεδα ROTE, (β) χαμηλότερα NPE και υψηλότερα επίπεδα κάλυψης NPE (ΕΤΕ, Eurobank, Πειραιώς) και (γ) υψηλότερα επίπεδα του δείκτη CET1 (ΕΤΕ, Eurobank), ανοίγοντας περιθώρια για μεγαλύτερη ανάπτυξη και ευελιξία στα μερίσματα.

Αναβαθμίζουμε τη Eurobank σε Buy (από Neutral) με νέα τιμή-στόχο τα 2,50 ευρώ (1,95 ευρώ προηγουμένως), που συνεπάγεται άνοδο 32%. Σύμφωνα με τις αναθεωρημένες προβλέψεις μας, η τράπεζα βρίσκεται σε καλό δρόμο για περίπου 12% μεσοπρόθεσμα ROTE, αναλογία CET1 >17% το 2025-26 (συμπεριλαμβανομένης αναλογίας μερισμάτων 50%), περίπου 2% δείκτη NPE το 2026 (σύμφωνα με τα επίπεδα των ευρωπαϊκών τραπεζών) και ποσοστό κάλυψης άνω του 100%, ενώ διαπραγματεύεται με έκπτωση στις ευρωπαϊκές τράπεζες στο P/TV' 2025.

Ο συμπαγής συνδυασμός ROTE και συσσωρευμένων επιπέδων κεφαλαίου παρέχει στη Eurobank τόσο αμοιβές μετόχων (π.χ. μερίσματα) όσο και επιλογές ανάπτυξης. Ξεχωριστά, η Eurobank βρίσκεται σε διαδικασία εξαγοράς ποσοστού περίπου 26% στην Ελληνική Τράπεζα Κύπρου (HBC), το οποίο θα ανέβαζε τη συμμετοχή της στο 55,3% (το ποσοστό που εκκρεμεί δεν περιλαμβάνεται στις προβλέψεις μας).

Μηχανικά (χρησιμοποιώντας τα οικονομικά στοιχεία του 2023 για την HBC, όλα τα άλλα ίσα), pro forma σε βάση ενοποίησης πλήρους έτους θα συνεπαγόταν περίπου 12%-13% αύξηση του EPS το 2024-26 σε σύγκριση με τις βασικές προβλέψεις μας για τη Eurobank.

Επαναλαμβάνουμε τη σύσταση Buy για την Πειραιώς καθώς η μετοχή διαπραγματεύεται σε 0,63x P/TBV το 2025 ενώ αναμένει 12% ROTE το 2026, που υποστηρίζεται από το χαμηλότερο κόστος χρηματοδότησης των τεσσάρων, μια αναλογία CET1 το 2026 16,5% (συμπεριλαμβανομένου 50% για πληρωμές μερισμάτων εκείνο το έτος, σύμφωνα με τις εκτιμήσεις) και αναλογία NPE στο 2,4% (σε κάλυψη >100%). Σύμφωνα με τις εκτιμήσεις της Goldman Sachs, η Πειραιώς είναι η πιο υποτιμημένη μετοχή στην κάλυψη των ελληνικών τραπεζών σε προσαρμοσμένη στην ανάπτυξη βάση. Η νέα τιμή-στόχος είναι 5,30 ευρώ (4,70 ευρώ προηγουμένως) και συνεπάγεται άνοδο 35%.

Επαναλαμβάνουμε τη σύσταση Buy στην Εθνική, η οποία, σύμφωνα με τις εκτιμήσεις μας έχει συνδυασμό για το 2026 ROTE της τάξης του 12%, CET1 20,7% και δείκτη κάλυψης NPE πάνω από 100%. Στο 0,79x P/TBV'το 2025, η εταιρεία διαπραγματεύεται με έκπτωση (η τιμή-στόχος συνεπάγεται P/TBV'25E 1,06x). Η νέα τιμή-στόχος είναι 10 ευρώ (8,9 ευρώ προηγουμένως), υποδηλώνοντας άνοδο περίπου 34%.

Υποβαθμίζουμε την Alpha σε Neutral (από Buy): Αναμένουμε ότι η Alpha θα δημιουργήσει ROTE της τάξης του 10% το 2026 (και περίπου 12% σε προσαρμοσμένη βάση κεφαλαίου), CET1 περίπου 16,5% και αναλογία NPE 4%/3,2% (με ποσοστό κάλυψης 57%/68%) το 2025-2026. Το P/TBV τo 2025 που υπονοείται από την τιμή-στόχο είναι 0,63x, το οποίο προβάλλει στο ίδιο επίπεδο με τις τράπεζες στη ζώνη GEM. Η νέα τιμή-στόχος είναι 1,95 ευρώ (2,11 ευρώ προηγουμένως) και συνεπάγεται άνοδο περίπου 19%.

«Επικίνδυνη προέλαση» των Ρώσων στην ανατολική Ουκρανία βλέπουν ΗΠΑ-Βρετανία

«Επικίνδυνη προέλαση» των Ρώσων στην ανατολική Ουκρανία βλέπουν ΗΠΑ-Βρετανία Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση

Τζ. Πάιατ: Η Ελλάδα και η ΔΕΗ παράδειγμα για την ενεργειακή μετάβαση Χρηματιστήριο: Τα μυστικά του value play στις τράπεζες

Χρηματιστήριο: Τα μυστικά του value play στις τράπεζες 47η Μηχανοκίνητη Ταξιαρχία: Το καμάρι της Ουκρανίας τώρα στο καναβάτσο

47η Μηχανοκίνητη Ταξιαρχία: Το καμάρι της Ουκρανίας τώρα στο καναβάτσο Εφορία: Δηλώσεις-ψίχουλα κατέθεσαν οι ελεύθεροι επαγγελματίες

Εφορία: Δηλώσεις-ψίχουλα κατέθεσαν οι ελεύθεροι επαγγελματίες Τι σημαίνει η έγκριση ETFs Bitcoin και Ethereum στην Κίνα

Τι σημαίνει η έγκριση ETFs Bitcoin και Ethereum στην Κίνα Απειλείται με ένταλμα σύλληψης από το Διεθνές Δικαστήριο ο Νετανιάχου

Απειλείται με ένταλμα σύλληψης από το Διεθνές Δικαστήριο ο Νετανιάχου Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας

Κανονισμός Πυροπροστασίας: Μπάχαλο, μπαλάκια ευθυνών και υπογραφές διαμαρτυρίας Ποιους προορισμούς-έκπληξη επιλέγουν οι Ελληνες για το Πάσχα

Ποιους προορισμούς-έκπληξη επιλέγουν οι Ελληνες για το Πάσχα Τα σούπερ μάρκετ παίζουν τα ρέστα τους στη μάχη του... οβελία

Τα σούπερ μάρκετ παίζουν τα ρέστα τους στη μάχη του... οβελία