Η Τράπεζα της Αγγλίας απέτυχε. Έχει έναν στόχο για πληθωρισμό 2% ετησίως, τον οποίον δεν έχει πετύχει. Μέσα στην τριετία έως τον Μάρτιο του 2024, ο δείκτης τιμών καταναλωτή του Ηνωμένου Βασιλείου έχει κάνει άλμα 21,6%, που ισοδυναμεί με ετησιοποιημένο ρυθμό 6,7%.

Μέσα σε τρία χρόνια, οι τιμές έχουν αυξηθεί τόσο, όσο θα έπρεπε να είχαν αυξηθεί σε δέκα. Άρα, ακόμα και αν υποθέσει κανείς πως ο πληθωρισμός θα επιστρέψει τώρα στον στόχο, όπως σίγουρα σκοπεύει η τράπεζα, η υπέρβαση στο επίπεδο τιμών θα είναι μόνιμη. Αυτό θα μπορούσε επίσης να κλονίσει την εμπιστοσύνη στην αξιοπιστία, σε μακροπροθεσμη βάση, αυτών των στόχων.

Τι είναι αυτό που πρέπει να μάθουμε από αυτήν την επίδοση; Ένα μέρος της απάντησης ήρθε από την προσφάτως εκδοθείσα έκθεση που είχε ανατεθεί στον πρώην πρόεδρο της Fed και νομπελίστα Μπεν Μπερνάνκι, αναφορικά με την «πρόβλεψη για τη χάραξη νομισματικής πολιτικής και την επικοινωνία στην Τράπεζα της Αγγλίας». Το επιβοηθητικό συμπέρασμά της, για την τράπεζα τουλάχιστον, είναι πως οι αποτυχίες στην πρόβλεψη ήταν συνηθισμένες. Η αποτυχία λατρεύει τη συντροφιά: και η τράπεζα έχει αποδειχθεί εξαιρετική συντροφιά.

Όπως αναφέρεται στην έκθεση του Μπερνάνκι, «η εκτίναξη του πληθωρισμού που ξεκίνησε στα μέσα του 2021 ήταν σε μεγάλο βαθμό, αν και όχι απόλυτα, απρόβλεπτη από όλες τις κεντρικές τράπεζες… οι προβλέψεις της Τράπεζας της Αγγλίας για τον πληθωρισμό δεν ήταν ούτε οι χειρότερες, αλλά ούτε και οι καλύτερες μεταξύ των κεντρικών τραπεζών». Τα πήγε καλύτερα από την ΕΚΤ και την Σουηδική Riksbank, αλλά χειρότερα από την Τράπεζα του Καναδά, την Norges Bank και την Reserve Bank of New Zealand (αποδείχθηκε πιο δύσκολο να γίνουν συγκρίσεις με τη Fed).

Σε πρόσφατη ομιλία με θέμα «Απόκλιση ή υστέρηση: απόκλιση και σύγκλιση στις πρόσφατες επιδόσεις του Ηνωμένου Βασιλείου στον πληθωρισμό», ο αναπληρωτής διοικητής Ντέιβιντ Ράμσντεν ομοίως υπερασπίζεται την τράπεζα απέναντι στην κατηγορία πως υστέρησε στις επιδόσεις. Υποστηρίζει, αντιθέτως, πως σημειώθηκαν κάποιες καθυστερήσεις.

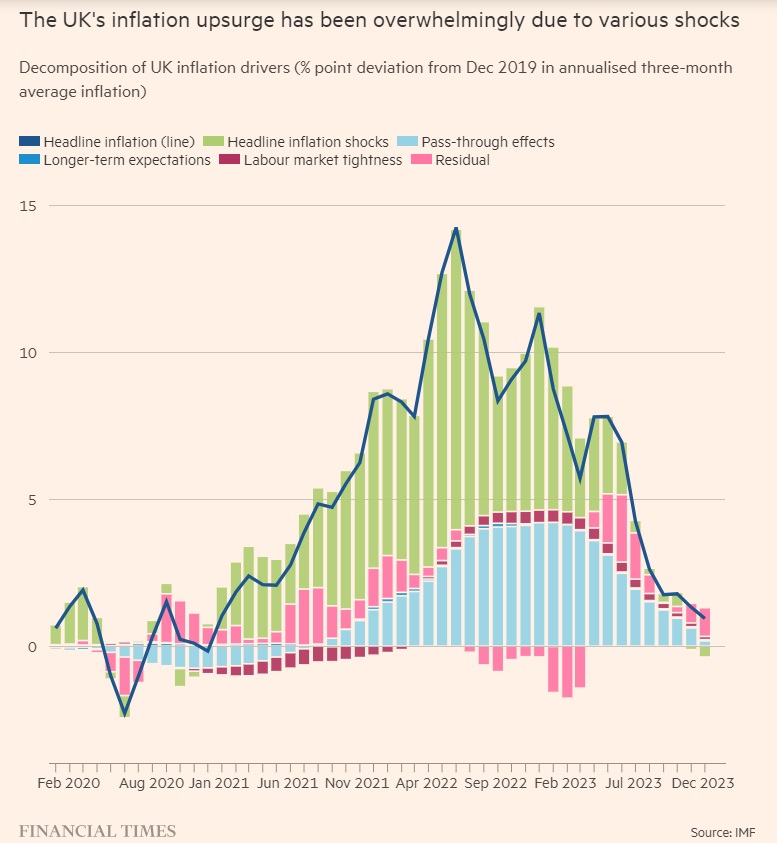

Το συμπέρασμα είναι πως το ιστορικό της τράπεζας στον έλεγχο του πληθωρισμού απλά δεν προσφέρεται για γκρίνιες. Η ανάλυση του ΔΝΤ για τα πρόσφατα αποτελέσματα του πληθωρισμού στις ΗΠΑ, την ευρωζώνη και το Ηνωμένο Βασίλειο, στο τελευταίο World Economic Outlook, παρέχει περαιτέρω υποστήριξη στην άποψη αυτή. Οι υπερβάσεις του βρετανικού πληθωρισμού μοιάζουν με αυτές της ευρωζώνης, με τεράστιες «επιπτώσεις μετακύλισης» (pass-through effects) από μεγάλα δυσμενή άλματα στις σχετικές τιμές.

Είναι σωστό συμπέρασμα πως δεν υπάρχει κάτι για να δούμε εδώ; Η αποτυχία δεν ήταν πραγματικά αποτυχία, αφού κανένας δεν μπορούσε να προβλέψει τι θα γινόταν. Όχι. Αυτό το συμπέρασμα είναι τουλάχιστον αμφισβητήσιμο. Ακόμα σημαντικότερο, είναι πως αυτό είναι το ζήτημα που θα έπρεπε να είχε ζητηθεί από τον Μπερνάνκι να αντιμετωπίσει, και όχι αν είναι καλή ιδέα να αντικατασταθούν διαγράμματα σε σχήμα βεντάλιας με σενάρια: στην πραγματικότητα, είναι λογικό να χρησιμοποιούνται και τα δύο.

Πιο σημαντικό είναι πως η πρόβλεψη σε κάθε περίπτωση είναι αδύνατη όταν έχει τη μεγαλύτερη σημασία, όταν δηλαδή αλλάζει ο κόσμος. Όπως πρότεινα στη στήλη μου την περασμένη εβδομάδα, οι προσπάθειες να παρασχεθεί «μελλοντική καθοδήγηση» είναι βέβαιο ότι θα παραπλανήσουν, επειδή υποθέτουν μια γνώση του μέλλοντος, την οποία οι κεντρικές τράπεζες θα κατέχουν με λιγότερη ακρίβεια, όταν θα είναι απαραίτητο να την κατέχουν.

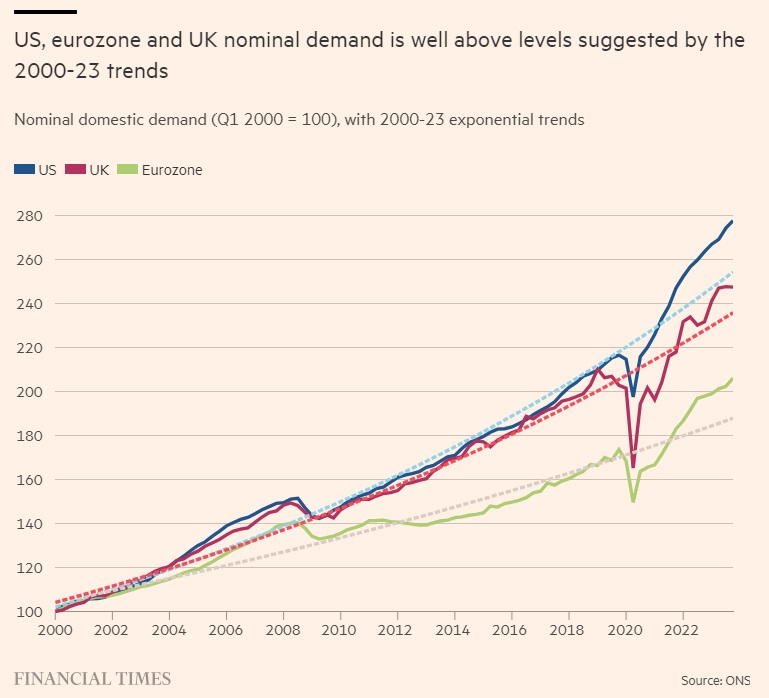

Ωστόσο, αυτό δεν σημαίνει πως δεν μπορούμε να μάθουμε από αυτά που έχουν πάει στραβά. Για τον σκοπό αυτό, ωστόσο, οι όροι αναφοράς για τον Μπερνάνκι ήταν πολύ στενοί, υποψιάζομαι εσκεμμένα. Θα έπρεπε να του είχε ζητηθεί να σκεφτεί τι πήγε λάθος. Θα έπρεπε τότε να εκτιμήσει εάν αυτές οι υπερβάσεις του πληθωρισμού δεν οφείλονταν, εν μέρει, στο ότι η ονομαστική ζήτηση ενθαρρύνθηκε να εκτιναχθεί από τα βαθύτατα καταπιεσμένα επίπεδα σε επίπεδα πάνω από την μακροπρόθεσμη τάση παντού.

Στο Ηνωμένο Βασίλειο, για παράδειγμα, η συνολική ονομαστική ζήτηση αυξήθηκε κατά 41% μεταξύ του δεύτερου τριμήνου του 2020 (που επλήγη από το Covid) και του δεύτερου τριμήνου του 2022. Στις ΗΠΑ και την ευρωζώνη, αυτά τα άλματα ήταν 30% και 28% αντίστοιχα. Σε όλες αυτές τις περιπτώσεις, η ζήτηση κατέληξε επίσης πάνω από τα επίπεδα της μακροπρόθεσμης τάσης. Φυσικά, υπήρξαν και απρόβλεπτα σοκ στην προσφορά. Είναι, όμως, εύλογο ότι οι δημοσιονομικές και νομισματικές πολιτικές που επηρέασαν τα επίπεδα ζήτησης τόσο έντονα δεν είχαν καμία σχέση με τον πληθωρισμό;

Είναι βέβαια πιθανό ότι οι πληθωριστικές υπερβάσεις, αν και μεγάλες, θα είναι πράγματι προσωρινές και οι πραγματικές οικονομίες θα είναι επίσης μόνιμα ισχυρότερες από ό,τι θα ήταν σε άλλη περίπτωση. Αλλά και αυτά τα ερωτήματα πρέπει να τεθούν και, για άλλη μια φορά, όχι μόνο για το Ηνωμένο Βασίλειο.

Εν ολίγοις, αυτή η τεράστια εκτίναξη του πληθωρισμού, είτε πρόκειται για καταστροφή είτε όχι, ήταν ένα δραματικό γεγονός στην ιστορία των οικονομιών μας. Θα πρέπει να συνηθίζουμε να μαθαίνουμε από τέτοια γεγονότα συστηματικά και αυστηρά. Αυτό δεν θα πρέπει να είναι κάτι ντροπιαστικό, αλλά κάτι φυσιολογικό. Είναι αυτό που για τα θαυμάσια συστήματα ασφαλείας των αερομεταφορών μας θεωρούν αυτονόητο. Θα πρέπει να είναι εξίσου συνηθισμένο να προσπαθούμε να μαθαίνουμε από τις καταστροφές της μακροοικονομικής πολιτικής.

Ίσως ο μεγάλος πληθωρισμός των τελευταίων ετών ήταν αναπόφευκτος. Εγώ, πάντως, αμφιβάλλω. Σε κάθε περίπτωση, αυτό είναι το ερώτημα με το οποίο θα έπρεπε να ασχοληθούν οι εξωτερικοί εμπειρογνώμονες. Ζητήστε λοιπόν από τον Μπερνάνκι να αναλύσει τι πήγε στραβά, γιατί πήγε στραβά και αν έχει σημασία.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float

Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float Alpha Bank: Διανομή 122 εκατ. ευρώ, 50-50 μετρητά και buyback

Alpha Bank: Διανομή 122 εκατ. ευρώ, 50-50 μετρητά και buyback Φ. Καραβίας: Μέρισμα μόνο σε μετρητά

Φ. Καραβίας: Μέρισμα μόνο σε μετρητά Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI

Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI Επαναφορά για Bitcoin, ποιο κρυπτονόμισμα έτρεξε με 15%

Επαναφορά για Bitcoin, ποιο κρυπτονόμισμα έτρεξε με 15% Μπαράζ ανατιμήσεων και ανατροπές μεριδίων στην αγορά αναψυκτικών

Μπαράζ ανατιμήσεων και ανατροπές μεριδίων στην αγορά αναψυκτικών Ψάλτης: Ψήφος εμπιστοσύνης στη μετοχή της Alpha το buyback

Ψάλτης: Ψήφος εμπιστοσύνης στη μετοχή της Alpha το buyback Helleniq Energy: Συγκρίσιμα κέρδη 164 εκατ. το πρώτο τρίμηνο

Helleniq Energy: Συγκρίσιμα κέρδη 164 εκατ. το πρώτο τρίμηνο Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα  Χρηματιστηριακή υπεραξία με ελεγχόμενο ρίσκο; Διαβάστε αυτό!

Χρηματιστηριακή υπεραξία με ελεγχόμενο ρίσκο; Διαβάστε αυτό!