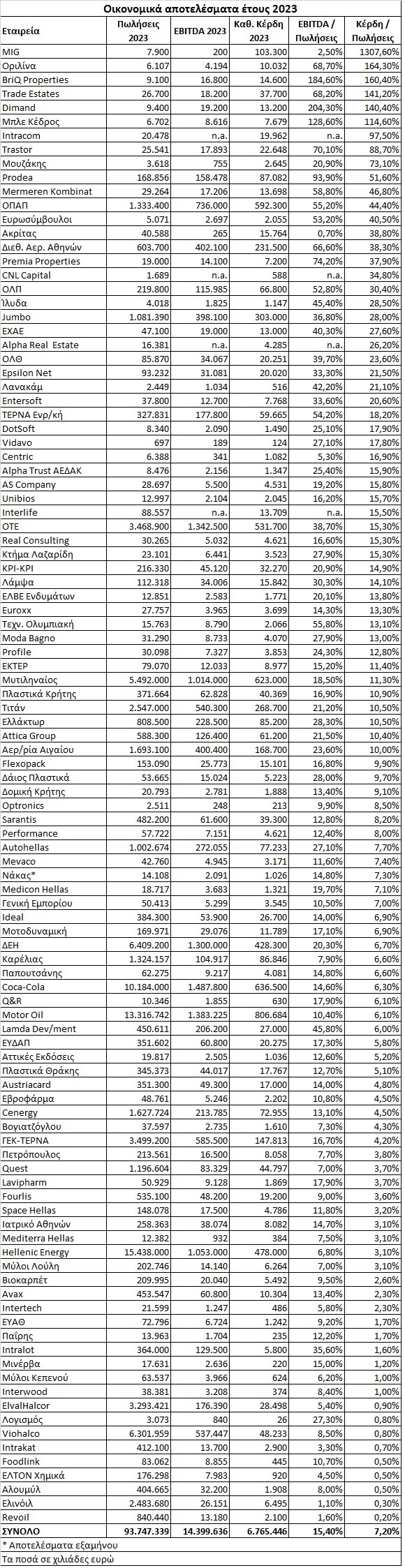

Με σαφώς ικανοποιητικά περιθώρια λειτουργικού και καθαρού κέρδους έκλεισαν το 2023 οι περισσότερες εισηγμένες εταιρείες, αντανακλώντας τις ισχυρές οικονομικές επιδόσεις που σημείωσαν την προηγούμενη χρονιά.

Σύμφωνα με τους αναλυτές, η ύπαρξη ενός υψηλού λειτουργικού και καθαρού περιθωρίου κέρδους είναι στοιχείο που πρέπει να προσέχουν οι επενδυτές, καθώς -όταν όλοι οι άλλοι παράγοντες διατηρούνται σταθεροί- αποτελεί ένδειξη ανταγωνιστικότητας, εστίασης σε προϊόντα υψηλότερης προστιθέμενης αξίας, αλλά και δυνατότητας ικανοποιητικής επίτευξης κερδών προς όφελος των μετόχων.

- Το λειτουργικό περιθώριο κέρδους (EBITDA προς κύκλο εργασιών, ή διαφορετικά προς τις πωλήσεις) δείχνει το πόσο EBITDA (σε ευρώ) σημειώνει μια εταιρεία σε κάθε εκατό ευρώ πωλήσεων που επιτυγχάνει.

- Από την άλλη, το καθαρό περιθώριο κέρδους (καθαρά κέρδη προς κύκλο εργασιών) εμφανίζει το ποσό των καθαρών κερδών (σε ευρώ) που επιτυγχάνει μια επιχείρηση σε κάθε εκατό ευρώ πωλήσεών της.

Στον παρατιθέμενο πίνακα εμφανίζονται τα λειτουργικά και τα καθαρά περιθώρια κέρδους των εισηγμένων εταιρειών που σημείωσαν πέρυσι θετικό τελικό αποτέλεσμα. Θα πρέπει να τονιστεί ότι όπως κάθε δείκτης, έτσι και αυτοί παρουσιάζουν τα δικά τους μειονεκτήματα.

Για παράδειγμα, τα αποτελέσματα των προαναφερόμενων δεικτών μπορούν να στρεβλωθούν και ενδεχομένως να οδηγήσουν σε εσφαλμένα συμπεράσματα, σε περίπτωση:

- Εμφάνισης έκτακτων αποτελεσμάτων (π.χ. βλέπε στον πίνακα εταιρείες όπως η Μουζάκης, η Λανακάμ, η MIG, η Intracom, η Ακρίτας, η Unibios, κ.λπ.).

- Εταιρειών ακινήτων όπου η υπερτίμηση (ή, σε άλλες χρονιές, η υποτίμηση) των εύλογων αξιών μπορεί να εκτοξεύσει (ή να συρρικνώσει) τις τιμές των δεικτών, μέσα από μη λειτουργικές διαδικασίες (π.χ. BriQ Properties, Prodea, Dimand, Premia Properties, Orilina, Trade Estates, Μπλε Κέδρος, Trastor).

- Εισηγμένων από κλάδους όπως ο μεταλλουργικός, όπου τα αποτελέσματα πολλών εταιρειών επηρεάζονται σε σημαντικό βαθμό από την πορεία των διεθνών τιμών των μετάλλων. Πέρυσι, είχαμε πτώση στις τιμές των μετάλλων (βλέπε αλουμίνιο και χάλυβας), με αποτέλεσμα να συρρικνωθούν οι δείκτες εταιρειών όπως η ElvalHalcor, η Viohalco, η Αλουμύλ, κ.λπ., ενώ η Βιοκαρπέτ επηρεάστηκε μεν αρνητικά από την πτώση της τιμής του αλουμινίου, ωστόσο ενέγραψε έκτακτα κέρδη από είσπραξη ασφαλιστικής αποζημίωσης. Η πτώση των τιμών των πρώτων υλών επηρέασε αντίστοιχα αρνητικά τους δείκτες της ΕΛΤΟΝ Χημικά και της Interwood-Ξυλεμπορία.

- Ορισμένων κλάδων (π.χ. εμπορίας πετρελαιοειδών, βλέπε Ελινόιλ, Revoil), όπου οι δείκτες καθαρού περιθωρίου κέρδους συνήθως είναι χαμηλοί.

- Εισηγμένων εταιρειών με σημαντικό χρηματοοικονομικό χαρτοφυλάκιο (π.χ. Centric, Interlife, Καρέλιας) το καθαρό περιθώριο κέρδους των οποίων επηρεάστηκε πέρυσι θετικά, λόγω της ανόδου που σημείωσαν οι τιμές των μετοχών και των ομολόγων στις διεθνείς κεφαλαιαγορές.

Ποιες ξεχωρίζουν

Από την εξέταση του παρατιθέμενου πίνακα, μεταξύ των εισηγμένων εταιρειών που ξεχωρίζουν για το υψηλό καθαρό περιθώριο κέρδους τους συγκαταλέγονται μεταξύ άλλων:

Ο ΟΠΑΠ, οι Ευρωσύμβουλοι, η Mermeren Kombinat, ο Διεθνής Αερολιμένας Αθηνών, ο ΟΛΠ, σειρά εταιρειών πληροφορικής (Epsilon Net, Iλυδα, Profile, Entersoft, Real Consulting, DotSoft), η Jumbo, η ΤΕΡΝΑ Ενεργειακή, ο ΟΤΕ, η Alpha Trust Συμμετοχών, η Λάμψα, η ΕΛΒΕ Ενδυμάτων, η τσιμεντοβιομηχανία Τιτάν, ο Μυτιληναίος, τα Πλαστικά Κρήτης, η Αεροπορία Αιγαίου, η Attica Group, το Κτήμα Λαζαρίδη, η ΚΡΙ-ΚΡΙ, η Euroxx, η Moda Bagno, η Flexopack, η ΕΚΤΕΡ, η Τεχνική Ολυμπιακή, κ.λπ.

«Τρολάρει» τους Χούθι ο καπετάνιος του «Αϊζενχάουερ»

«Τρολάρει» τους Χούθι ο καπετάνιος του «Αϊζενχάουερ» Κρίσιμα νέα έρχονται από την αγορά των κρυπτονομισμάτων

Κρίσιμα νέα έρχονται από την αγορά των κρυπτονομισμάτων Αίτημα κατάργησης της Εισφοράς Αλληλεγγύης σε κύριες και επικουρικές συντάξεις

Αίτημα κατάργησης της Εισφοράς Αλληλεγγύης σε κύριες και επικουρικές συντάξεις  Χρηματιστήριο: Τιμές-στόχοι, στηρίξεις και αντιστάσεις για τις τράπεζες

Χρηματιστήριο: Τιμές-στόχοι, στηρίξεις και αντιστάσεις για τις τράπεζες Στην Ελλάδα ποντάρει η νορβηγική αεροπορική Norse

Στην Ελλάδα ποντάρει η νορβηγική αεροπορική Norse Με υπερκάλυψη κλείνει το IPO της Noval

Με υπερκάλυψη κλείνει το IPO της Noval ΟΔΔΗΧ: Έκδοση ετήσιων εντόκων, δικαίωμα αγοράς από φυσικά πρόσωπα

ΟΔΔΗΧ: Έκδοση ετήσιων εντόκων, δικαίωμα αγοράς από φυσικά πρόσωπα Πώς οι Ρώσοι έκαναν... χαζά τα έξυπνα όπλα των ΗΠΑ

Πώς οι Ρώσοι έκαναν... χαζά τα έξυπνα όπλα των ΗΠΑ Απογείωση αποδόσεων με τις κορυφαίες μετοχές Τεχνητής Νοημοσύνης

Απογείωση αποδόσεων με τις κορυφαίες μετοχές Τεχνητής Νοημοσύνης «Χρυσώνει» εργαζόμενους που γίνονται πολύτεκνοι η Eurobank

«Χρυσώνει» εργαζόμενους που γίνονται πολύτεκνοι η Eurobank