Ο δείκτης της αποδοτικότητας ιδίων κεφαλαίων (Return On Equity) δείχνει το ύψος των ετήσιων καθαρών κερδών που σημειώνει μια εταιρεία για κάθε εκατό ευρώ ιδίων κεφαλαίων της.

Είναι προφανές ότι όσο υψηλότερη είναι η τιμή του δείκτη τόσο περισσότερο αποδοτικά δουλεύει μια διοίκηση προς όφελος των μετόχων της. Ωστόσο οι επενδυτές θα πρέπει να συνεξετάζουν και άλλα στοιχεία, προκειμένου να λάβουν τις αποφάσεις τους, όπως για παράδειγμα:

- Αν η τρέχουσα κερδοφορία κάθε εταιρείας έχει επηρεαστεί -θετικά ή αρνητικά- από έκτακτους και μη επαναλαμβανόμενους παράγοντες.

- Ποιες είναι οι μελλοντικές προοπτικές κάθε επιχείρησης.

- Πόσο υψηλότερα ή χαμηλότερα σε σχέση με τα ίδια κεφάλαιά της διαπραγματεύεται μια εταιρεία στο Χρηματιστήριο της Αθήνας.

Σύμφωνα με τη θεωρία, μια τιμή του δείκτη ROE πρέπει να υπερβαίνει τη χωρίς ρίσκο απόδοση των κρατικών ομολόγων (risk free rate), προκειμένου να ανταμείβει τον μέτοχο για τον κίνδυνο της επιχειρηματικής επένδυσης και της ρευστότητας που αναλαμβάνει.

Πάντως, σε γενικές γραμμές, μια αποδοτικότητα επί των ιδίων κεφαλαίων που υπερβαίνει σε διατηρήσιμη βάση το 7% θεωρείται για τα τρέχοντα δεδομένα (π.χ. κίνδυνος χώρας, νόμισμα) ικανοποιητική και πολύ ικανοποιητική αν ξεπερνά το όριο του 10%.

Ειδικότερα τώρα για τις εισηγμένες εταιρείες του ΧΑ, μετά και την ολοκλήρωση της δημοσίευσης των περυσινών αποτελεσμάτων, στις μη τραπεζικές εισηγμένες, είχαμε:

- Πέντε εταιρείες με αρνητικά ίδια κεφάλαια (Βιοτέρ, Μπήτρος, Yalco, Sato, AVE, με την τελευταία να έχει στο ενδιάμεσο χρονικό διάστημα ολοκληρώσει αύξηση μετοχικού κεφαλαίου).

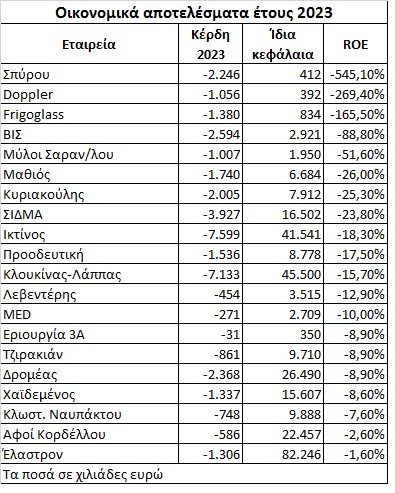

- Είκοσι εταιρείες με θετικά ίδια κεφάλαια αλλά ζημιογόνο καθαρό αποτέλεσμα (βλέπε πρώτο παρατιθέμενο πίνακα).

- Από τις υπόλοιπες 108 μη τραπεζικές εισηγμένες (θετικά ίδια κεφάλαια, κερδοφόρα αποτελέσματα, βλέπε στοιχεία από το δεύτερο παρατιθέμενο πίνακα), οι έξι εμφάνισαν δείκτη ROE υψηλότερο του 40%, οι 16 μεταξύ του 20% και του 40%, οι 17 μεταξύ του 15% και του 20%, οι 25 μεταξύ του 10% και του 15%, οι 27 μεταξύ του 5% και του 10% και οι 17 μεταξύ του 0% και του 5%. Διψήφιο ποσοστό αποδοτικότητας ιδίων κεφαλαίων σημείωσαν επίσης οι συστημικές τράπεζες (Alpha, Εθνική, Euronank, Πειραιώς) και η Optima Bank.

Σε γενικές γραμμές, η αποδοτικότητα των εισηγμένων εταιρειών επί των ιδίων κεφαλαίων τους είναι σαφώς ικανοποιητική, ωστόσο θα πρέπει να επισημανθούν παράγοντες που για διάφορους λόγους έχουν στρεβλώσει τον συγκεκριμένο δείκτη σε συγκεκριμένες περιπτώσεις εταιρειών, είτε επί τα βελτίω είτε επί τα χείρω.

Για παράδειγμα, η έντονη υποχώρηση στις διεθνείς τιμές του χάλυβα και του αλουμινίου έπληξε συγκυριακά αρνητικά τους δείκτες εταιρειών όπως η Viohalco, η ElvalHalcor, η Έλαστρον, η ΣΙΔΜΑ, η Τζιρακιάν, η Αφοί Κορδέλλου, η Αλουμύλ, κ.λπ.

Από την άλλη πλευρά, λόγω έκτακτων κερδών (π.χ. Ακρίτας, MIG) ο σχετικός δείκτης επηρεάστηκε συγκυριακά θετικά. Μια άλλη περίπτωση που θα πρέπει να συνεξετάζεται είναι οι πολύ ελκυστικοί δείκτες να προκύπτουν από το γεγονός ότι το ύψος των ιδίων κεφαλαίων είναι ιδιαίτερα μικρό.

Σε κάθε περίπτωση, εισηγμένοι όμιλοι όπως π.χ. ο ΟΠΑΠ, ο Διεθνής Αερολιμένας Αθηνών, η Motor Oil, η Αεροπορία Αιγαίου, ο Μυτιληναίος, η Jumbo, ο ΟΤΕ, η Coca-Cola HBC, η ΓΕΚ ΤΕΡΝΑ, η Τιτάν, η Cenergy, η Ideal, η ΚΡΙ-ΚΡΙ, εταιρείες πληροφορικής (π.χ. Epsilon Net, Performance Technology, Austriacard, Real Consulting) αλλά και μικρότερες εισηγμένες (π.χ. Μοτοδυναμική, Π. Πετρόπουλος, Alpha Trust Συμμετοχών, Mermeren Kombinat, Euroxx, Moda Bagno, Λάμψα, ΕΚΤΕΡ, Ευρωσύμβουλοι) συγκαταλέγονται σε αυτές που διαθέτουν σαφώς ικανοποιητικούς δείκτες αποδοτικότητας ιδίων κεφαλαίων.

Συζήτησε πώληση της EFG International ο Σπύρος Λάτσης

Συζήτησε πώληση της EFG International ο Σπύρος Λάτσης  Ετοιμη η Πειραιώς για μέρισμα 78,8 εκατ. ευρώ

Ετοιμη η Πειραιώς για μέρισμα 78,8 εκατ. ευρώ Μυτιληναίος: Γιατί κάνουμε την Ιταλία κόμβο για την Κεντρική Ευρώπη

Μυτιληναίος: Γιατί κάνουμε την Ιταλία κόμβο για την Κεντρική Ευρώπη Παραγωγοί φωτοβολταϊκών προς ΥΠΕΝ: Μην υποδαυλίζετε περαιτέρω τη φούσκα

Παραγωγοί φωτοβολταϊκών προς ΥΠΕΝ: Μην υποδαυλίζετε περαιτέρω τη φούσκα Ποιο ETF κρυπτονομίσματος περιμένει τώρα η αγορά

Ποιο ETF κρυπτονομίσματος περιμένει τώρα η αγορά Κυβερνητικός πονοκέφαλος μετά από απόφαση του ΣτΕ για συντάξεις

Κυβερνητικός πονοκέφαλος μετά από απόφαση του ΣτΕ για συντάξεις ΟΤΕ: Η West Network Invest υποψήφιος αγοραστής της Telekom Romania Mobile

ΟΤΕ: Η West Network Invest υποψήφιος αγοραστής της Telekom Romania Mobile Διευθύνων Σύμβουλος στα Ναυπηγεία Σκαραμαγκά ο Μιλτιάδης Βαρβιτσιώτης

Διευθύνων Σύμβουλος στα Ναυπηγεία Σκαραμαγκά ο Μιλτιάδης Βαρβιτσιώτης Internet-αστραπή με επιδότηση από τον Σεπτέμβριο

Internet-αστραπή με επιδότηση από τον Σεπτέμβριο