Η όξυνση της κατάστασης στη Μέση Ανατολή είναι εύκολο να τροφοδοτεί σενάρια φόβου σχετικά με την τιμή του πετρελαίου, τον πληθωρισμό και την πιθανή ματαίωση των σχεδίων των μεγάλων κεντρικών τραπεζών για μειώσεις επιτοκίων.

Παρ’ όλα αυτά, οι περισσότεροι αναλυτές εξακολουθούν να θεωρούν ως βασικό σενάριο αυτό που θέλει την όλη κατάσταση να μην παίρνει περισσότερο ακραίες διαστάσεις και να εκτονώνεται με το πέρασμα του χρόνου.

Μάλιστα, σύμφωνα με τους αισιόδοξους παρατηρητές, η όξυνση της κατάστασης δεν εξυπηρετεί τα συμφέροντα καμιάς πλευράς -των Ηνωμένων Πολιτειών, της Ευρώπης και της Κίνας συμπεριλαμβανομένων- οπότε και η λογική λέει ότι δεν θα πραγματοποιηθεί.

Σε ό,τι αφορά την ελληνική πραγματικότητα, μπορεί οι προσδοκίες για τον ρυθμό ανάπτυξης του φετινού ΑΕΠ να έχουν περιοριστεί κοντά στο επίπεδο του 2%, ωστόσο τα πράγματα εξελίσσονται ομαλά και σύμφωνα με τον σχεδιασμό στο δημοσιονομικό πεδίο.

Τα εταιρικά κέρδη του 2023 εμφανίζουν διψήφιο ποσοστό αύξησης, οι δείκτες P/E και μερισματικής απόδοσης κινούνται σε αρκετά ικανοποιητικά επίπεδα, ενώ οι αναλυτές προβλέπουν άνοδο οικονομικών επιδόσεων για τις περισσότερες εισηγμένες μέσα στη φετινή χρονιά.

Τα διλήμματα

Αναμφίβολα οι κεφαλαιαγορές βρίσκεται μπροστά σε ακόμη ένα σημείο καμπής, όπου μία εντελώς αμφίβολη διεθνής γεωπολιτική εξέλιξη αφήνει ανοιχτά όλα τα δεδομένα. Ο φόβος αποτελεί ισχυρό ανθρώπινο συναίσθημα και αναμενόμενο είναι να έχουν βγει στην επιφάνεια τα πλέον αρνητικά σενάρια, που περιλαμβάνουν διατήρηση της όξυνσης σε υψηλά επίπεδα και για μεγάλο χρονικό διάστημα στη Μέση Ανατολή, ανοδική πορεία στην τιμή του πετρελαίου, έξαρση των πληθωριστικών πιέσεων στη Δύση και φυσικά αναβολή των κινήσεων των κεντρικών τραπεζών για οποιαδήποτε μείωση επιτοκίων.

Από την άλλη πλευρά, οι αισιόδοξοι παρατηρητές θεωρούν πολύ πιθανόν ότι η τρέχουσα κρίση θα περάσει και αυτή σχετικά γρήγορα, η κατάσταση σταδιακά θα εκτονωθεί και πως η νέα κατάσταση στη Μέση Ανατολή θα αποτελεί μέρος της καθημερινότητάς μας, απασχολώντας το ανθρώπινο ενδιαφέρον μας, αλλά όχι τις τιμές των μετοχών και των ομολόγων.

«Πιστεύω στο ένστικτο της αυτοσυντήρησης που έχουν οι μεγάλοι εμπλεκόμενοι παίκτες στην υπόθεση της Μέσης Ανατολής», σημειώνει γνωστός χρηματιστηριακός παράγοντας, συμπληρώνοντας: «Κανείς δεν θέλει στην πράξη η όξυνση αυτή να διαρκέσει για πολύ. Το τελευταίο που θα ήθελε ο Τζο Μπάιντεν θα ήταν μια έξαρση του πληθωρισμού και των επιτοκίων και μάλιστα μέσα σε προεκλογική χρονιά και όταν το δημόσιο χρέος των ΗΠΑ ανεβαίνει κατά πολύ μέρα με την ημέρα. Η Ευρώπη επιθυμεί διακαώς την ηρεμία, μήπως και με τη μείωση των επιτοκίων καταφέρει να ξεκολλήσει από την οικονομική στασιμότητα των τελευταίων τριών ετών. Η Κίνα δεν θέλει με κανένα τρόπο να μειωθούν οι εξαγωγές της προς τη Δύση και δεν τη συμφέρουν καθόλου ούτε η ύφεση στην Ευρώπη, ούτε η παρεμπόδιση των θαλάσσιων δρομολογίων από τους Χούθι στην Υεμένη, αλλά ούτε και μια άνοδος στην τιμή του πετρελαίου. Τέλος, ούτε και το Ιράν βολεύει η κλιμάκωση της κρίσης, γιατί θα υποστεί βαρύτατες απώλειες. Παρ’ όλα αυτά, κανείς δεν μπορεί να αποκλείσει το παραμικρό στη σύνθετη, τρέχουσα πραγματικότητα».

Το βασικό σενάριο

Σε κάθε περίπτωση, όσο κι αν οι διεθνείς αγορές έλαβαν υπόψη τους τις τελευταίες εξελίξεις στη Μέση Ανατολή, δεν διαφοροποιήθηκε το βασικό τους σενάριο, που θέλει τις αντιδράσεις των αντιμαχόμενων πλευρών να κινούνται σε «λελογισμένα πλαίσια» και πως η όποια μετάδοση αυτής της κατάστασης στην παγκόσμια οικονομία θα είναι σχετικά περιορισμένη ή, έστω, δεν θα διαρκέσει για πολύ.

Από την άλλη πλευρά, όμως, κανείς δεν αμφιβάλλει ότι -όπως συμβαίνει πάντοτε σε κρίσιμες περιόδους- ένα μεγάλο τμήμα των επενδυτών παρακολουθεί από κοντά τις εξελίξεις και είναι έτοιμο να πατήσει τις εντολές των πωλήσεων, προκαλώντας έτσι αξιοσημείωτες διακυμάνσεις στο χρηματιστηριακό ταμπλό.

Από την πλευρά της, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας Κριστίν Λαγκάρντ μίλησε μετά την επίθεση του Ιράν στο Ισραήλ για σημάδια ανάκαμψης στην οικονομία της Ευρωζώνης και τόνισε πως η ΕΚΤ εξακολουθεί να βρίσκεται σε τροχιά μείωσης των επιτοκίων στο άμεσο μέλλον.

Η ελληνική πραγματικότητα

Ούτε όμως και στην ελληνική πραγματικότητα το βασικό σενάριο έχει μέχρι τώρα μεταβληθεί, έστω και αν οι εκτιμήσεις του προϋπολογισμού για +2,9% στο φετινό ΑΕΠ φαντάζουν ανέφικτες και πως μια εκτίμηση για επίδοση γύρω στο 2%-2,3% φαντάζει πιο ρεαλιστική. Η απορρόφηση των κοινοτικών κονδυλίων, η νέα αύξηση στον εισερχόμενο τουρισμό και η έξαρση στην οικοδομική δραστηριότητα αποτελούν τους κινητήριους μοχλούς στη εγχώρια οικονομία, με τον τομέα της κατανάλωσης να υποφέρει λόγω των πληθωριστικών επιπτώσεων.

Στο δημοσιονομικό μέτωπο, με βάση τα μέχρι στοιχεία ο φετινός στόχος για το πρωτογενές πλεόνασμα επιτυγχάνεται, με το ΔΝΤ να προβλέπει πρωτογενές πλεόνασμα στο 2,1% επί του ΑΕΠ έως και το 2029.

Σε επίπεδο εταιρικών αποτελεσμάτων (βλέπε στοιχεία παρατιθέμενου πίνακα), με βάση τα μέχρι τώρα δημοσιευθέντα αποτελέσματα, παρατηρείται μια αύξηση κερδών κατά 12,8% σε σύγκριση με το 2022. Με δεδομένα ότι η αθροιστική κερδοφορία των εταιρειών αυτών έχει διαμορφωθεί στα 9,22 δισ. ευρώ και πως η τρέχουσα κεφαλαιοποίηση στο Χ.Α. ανέρχεται στα 94,5 δισ. ευρώ, εκτιμάται ότι όταν ολοκληρωθεί η δημοσίευση των αποτελεσμάτων θα προκύψει ένας μέσος P/E για τις κερδοφόρες εταιρείες, ο οποίος είτε θα είναι μονοψήφιος, είτε θα κινείται κοντά στο 10.

Σε ποιο επίπεδο, όμως, αναμένεται να κυμανθεί το μέσο P/E χωρίς τη συμπερίληψη των τραπεζών; Με βάση τα αποτελέσματα των μη τραπεζικών εισηγμένων εταιρειών που έχουν δημοσιεύσει τις λογιστικές τους καταστάσεις, η καθαρή του αθροιστική κερδοφορία αυξήθηκε από τα 4,78 στα 5,446 δισ. ευρώ (+13,9%).

Έτσι, με δεδομένο ότι το σύνολο της τρέχουσας χρηματιστηριακής αξίας του Χ.Α. χωρίς τις τράπεζες να ανέρχεται στα 71,3 δισ. ευρώ, εκτιμάται ότι με την ολοκλήρωση της δημοσιοποίησης των αποτελεσμάτων θα διαμορφωθεί ένας μέσος δείκτης γύρω στο 12 έως 12,5, ο οποίος θα είναι ακόμη χαμηλότερος αν υπολογιστεί μόνο επί των κερδοφόρων εταιρειών.

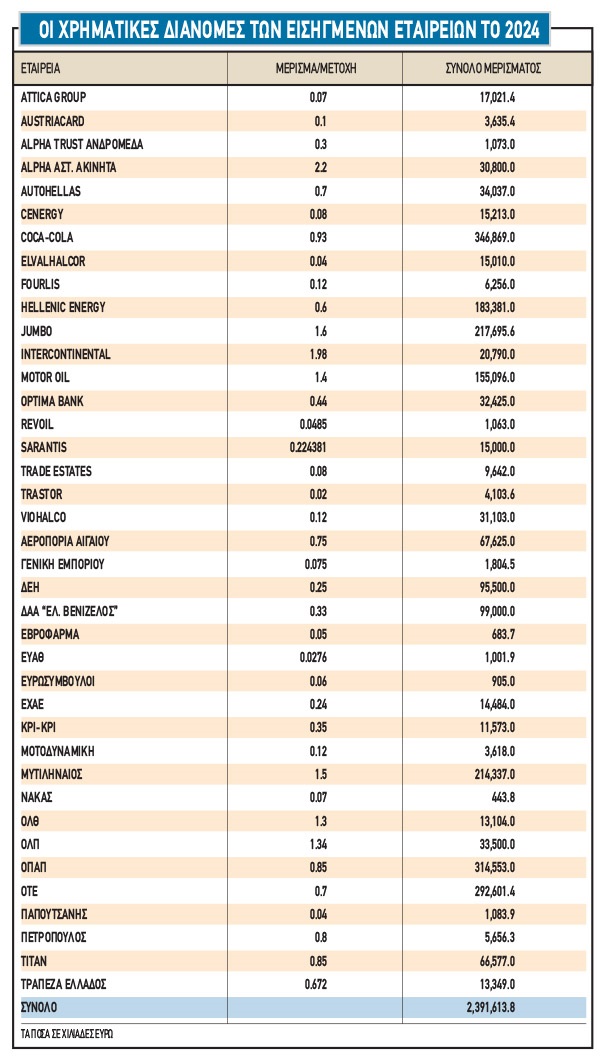

Επίσης, μέχρι σήμερα οι εισηγμένες εταιρείες έχουν διανείμει ή επισήμως ανακοινώσει χρηματικές διανομές ύψους 2,392 δισ. ευρώ (βλέπε στοιχεία παρατιθέμενου πίνακα), που οδηγεί σε μια μέση μερισματική απόδοση 2,53%, χωρίς μέχρι στιγμή να ανακοινώσει τα ποσά που θα μοιράσει διψήφιος αριθμός εταιρειών (μεταξύ αυτών οι τέσσερις συστημικές τράπεζες, αλλά και εταιρείες που συνήθως προχωρούν σε μεγάλες χρηματικές διανομές, όπως π.χ. Καρέλιας, Prodea, Πλαστικά Κρήτης, ΑΔΜΗΕ, Quest Holdings) και χωρίς να υπολογίζονται τα προμερίσματα που δίνουν αρκετές εισηγμένες κατά το τελευταίο τετράμηνο κάθε έτους.

Πέραν αυτών, τα μέχρι τώρα μηνύματα που έρχονται από τα μέτωπα των εισηγμένων εταιρειών και των αναλυτών μιλούν για μια νέα δρομολογούμενη αύξηση των εταιρικών μέσα στο 2024. Ενδεικτικές περιπτώσεις εισηγμένων για τις οποίες προβλέπονται αυξημένες φετινές κερδοφορίες είναι αυτών του Μυτιληναίου, της Coca-Cola HBC, της Cenergy, της τσιμεντοβιομηχανίας Τιτάν, της ΓΕΚ-ΤΕΡΝΑ, της ΔΕΗ, της Jumbo, της Αεροπορίας Αιγαίου, της Quest Holdings, της Sarantis, της Epsilon Net, της Austriacard, της ΕΧΑΕ, της Ideal, του Διεθνούς Αερολιμένα Αθηνών, της Lavipharm, της σαπωνοποιίας Παπουτσάνης και πολλών άλλων.

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα

Οι 35 εταιρείες με το καλύτερο εργασιακό περιβάλλον στην Ελλάδα  Epsilon Net: Η αιφνιδιαστική είσοδος της TeamSystem και τα ερωτήματα

Epsilon Net: Η αιφνιδιαστική είσοδος της TeamSystem και τα ερωτήματα Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float

Κανονισμός ΧΑ: Υποβιβάζονται στην ΕΝΑ εισηγμένες με χαμηλό free float Δραματική μείωση αποδοχών για τους νέους συνταξιούχους

Δραματική μείωση αποδοχών για τους νέους συνταξιούχους Ακίνητα: Μισθοί 12 ετών για να αγοραστεί ένα δυάρι στην Αθήνα!

Ακίνητα: Μισθοί 12 ετών για να αγοραστεί ένα δυάρι στην Αθήνα! Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI

Αποχωρεί ο συνιδρυτής και επικεφαλής επιστήμονας της OpenAI Η πρώτη αμερικανική Πολιτεία που αγόρασε Bitcoin

Η πρώτη αμερικανική Πολιτεία που αγόρασε Bitcoin Εντάχθηκαν στον MSCI Small Cap ΔΑΑ και Optima Bank

Εντάχθηκαν στον MSCI Small Cap ΔΑΑ και Optima Bank Ξαφνική αύξηση στις τιμές χονδρικής στο ρεύμα

Ξαφνική αύξηση στις τιμές χονδρικής στο ρεύμα Μάχη για τη ζωή του δίνει ο πρωθυπουργός της Σλοβακίας μετά τη δολοφονική επίθεση

Μάχη για τη ζωή του δίνει ο πρωθυπουργός της Σλοβακίας μετά τη δολοφονική επίθεση