Την πεπατημένη των αμέσως προηγούμενων συνεδριάσεων ακολούθησε και η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας, έστω και με σαφώς χαμηλότερο τζίρο, το τέλος της οποίας θα συνοδευτεί και από την λήξη των συμβολαίων Νοεμβρίου, στην Αγορά Παραγώγων.

Ο Γενικός Δείκτης, κινούμενος μόνιμα με αρνητικό πρόσημο, συμπλήρωσε πέμπτη συνεχόμενη πτωτική συνεδρίαση, με αθροιστικές απώλειες 5,8%, ενώ ο κλαδικός δείκτης των Τραπεζών αναλώθηκε σε συνεχείς εναλλαγές προσήμων, αποτέλεσμα της "διαφορετικής ταχύτητας" με την οποία κινήθηκαν οι Εθνική (+1,49%) και Eurobank (+3,85%), έναντι των Alpha Bank (-8,57%) και Πειραιώς (-4,65%).

Ενδοσυνεδριακά, ο τίτλος της Εθνικής αναρριχήθηκε μέχρι τα 0,4390 ευρώ (+8,6%), της Eurobank κινήθηκε μεταξύ 0,024 (-7,69%) και 0,028 ευρώ (+7,69%), ενώ στα χαμηλά ημέρας, η Alpha Bank "είδε" τα 0,062 ευρώ (-11,43%) και η Πειραιώς τα 0,039 ευρώ (-9,3%).

Αξίζει να σημειωθεί ότι οι τίτλοι των Alpha Bank και Πειραιώς ολοκλήρωσαν την συνεδρίαση σε νέο ιστορικό χαμηλό, κάτι το οποίο δεν απέφυγε, στο τέλος και ο Τραπεζικός δείκτης (-0,87%), ο οποίος ολοκλήρωσε την συνεδρίαση κοντά στα χαμηλά ημέρας (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Επίσης αξίζει υποσημείωσης ότι μόνο η μετοχή της Εθνικής κινήθηκε μόνιμα με θετικό πρόσημο, όχι μόνο από τους Δεικτοβαρείς, Τραπεζικούς, τίτλους, αλλά και από το σύνολο των μετοχών του FTSE25.

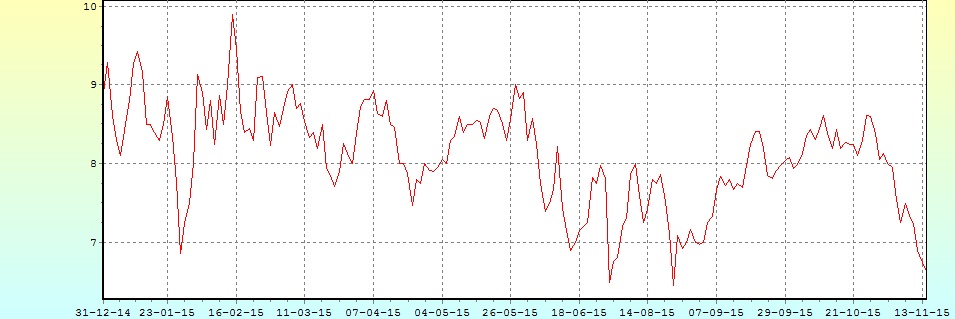

Μένοντας στις μετοχές του δείκτη υψηλής κεφαλαιοποίησης, αξίζει αναφοράς η συνεχιζόμενη πλαγιοκαθοδική κίνηση του ΟΠΑΠ (-1,48%) που δείχνει να επαναπροσεγγίζει με χαρακτηριστική ευκολία τα χαμηλά τρέχοντος έτους, εν μέσω εκτιμήσεων για απεργιακές κινητοποιήσεις από πλευράς πρακτόρων και εν αναμονή της πιθανής επιβολής επιπλέον φορολόγησης στα τυχερά παιχνίδια. Η επόμενη στήριξη εντοπίζεται στα 6,59 και 6,42 ευρώ.

Το διάγραμμα του ΟΠΑΠ από την αρχή του έτους

Από την άλλη, με θετικό πρόσημο διασώθηκαν οι ΕΕΕ (+0,19%), ΕΧΑΕ (+0,20%), ΟΤΕ (+1,75%) και Jumbo (+0,44%).

Οι μεγαλύτερες απώλειες για ΕΥΔΑΠ (-6,08%), Ελλάκτωρα (-5,85%), Grivalia (-5,37%) και Ελ. Πετρέλαια (-4,11%).

Δεν θα ήταν υπερβολή να αναφερθεί ότι πριν το ξεκίνημα της συνεδρίασης, οι περισσότεροι επαγγελματίες του χώρου ανέμεναν σημαντικά χειρότερη εικόνα, από την εγχώρια Χρηματιστηριακή Αγορά, όχι τόσο λόγω των τραγικών γεγονότων του Παρισιού που είχαν προηγηθεί και τα οποία αντιμετώπισαν μάλλον ψύχραιμα οι μεγάλες Ευρωπαϊκές Αγορές, αλλά λόγω της παρατεταμένης καθυστέρησης επίτευξης συμφωνίας με τους Πιστωτές, που πάει όλο και πιο πίσω το αναμενόμενο EWG, αλλά και τα βιβλία προσφορών των τεσσάρων Τραπεζών.

Μάλιστα τα διεθνή γεγονότα σε συνδυασμό με την δυστοκία του κλεισίματος της συμφωνίας με τους Δανειστές, έχει κάνει σημαντικό αριθμό εγχώριων αναλυτών να εκτιμούν πως τουλάχιστον οι δύο Τράπεζες δεν αποκλείεται να παρατείνουν τα βιβλία προσφορών έως το τέλος της εβδομάδας.

"Την Τρίτη θα πραγματοποιηθεί τελικά η συνεδρίαση της ομάδας εργασίας του Eurogroup για την εκταμίευση της δόσης", όπως ανακοίνωσε ο πρόεδρος του Eurogroup Γερούν Ντάισελμπλουμ, χαιρετίζοντας παράλληλα την πρόοδο που καταγράφεται στις διαπραγματεύσεις των Θεσμών με την Αθήνα.

Σύμφωνα με το ρεπορτάζ της Αν Παπαϊωάννου, σε ΑΜΚ περίπου 1,4 δισ ευρώ στοχεύει η Alpha Bank, καθώς οι συνολικές κεφαλαιακές ανάγκες ύψους 2,7 δισ. ευρώ μειώνονται κατά 1,1 δισ. ευρώ από το πρόγραμμα επαναγοράς ομολόγων και 180 εκατ. ευρώ από οργανικές κινήσεις τις οποίες αναγνώρισε ο SSM, όπως αναφέρθηκε στη Γενική Συνέλευση της τράπεζας. Την αύξηση κεφαλαίου θα ακολουθήσει reverse spit της μετοχής (50 παλαιές προς μια νέα).

Από την άλλη, την μείωση των ζητούμενων κεφαλαίων από την αύξηση μετοχικού κεφαλαίου στα 2,04 δισ. ευρώ λόγω αναγνώρισης δράσεων κεφαλαιακής ενίσχυσης από τον SSM, ανακοίνωσε η Eurobank. Στα 453 εκατ. ευρώ αυξήθηκαν οι δεσμεύσεις κάλυψης από Θεσμικούς Επενδυτές. Η Eurobank προτίθεται να ολοκληρώσει τη διαδικασία του βιβλίου προσφορών για την προσφορά προς Θεσµικούς Επενδυτές την Τρίτη, 17 Νοεµβρίου 2015 και ώρα 17:00 (Λονδίνου), η οποία ενδέχεται να επισπευσθεί.

Κατά τα 3/4 έχει καλυφθεί ήδη από Ξένους και Έλληνες Επενδυτές η προσφορά νέων μετοχών που διενεργεί η Eurobank μέσω Ιδιωτικής τοποθέτησης, σύμφωνα με τη διοίκησή της. Η διοίκηση της Eurobank δεν διευκρίνισε αν στο ποσοστό της μέχρι τώρα κάλυψης συνυπολογίζονται ή όχι τα 720 εκατ. ευρώ από την ανταλλαγή junior και senior τίτλων με νέες μετοχές.

Με τα παραπάνω δεδομένα διεξήχθη η σημερινή συνεδρίαση και από την αρχή μέχρι το τέλος δύο ήταν τα κύρια χαρακτηριστικά.

Πρώτο η πολύ κακή εικόνα στο ταμπλώ του μη Τραπεζικού 25αρη, αλλά και στο υπόλοιπο χρηματιστηριακό ταμπλώ, με αποτέλεσμα, ενδοσυνεδριακά, οι πτωτικές μετοχές να είναι υπερπενταπλάσιες των ανοδικών και δεύτερον η σπουδή των ενεργών παικτών να μην απειληθεί η στήριξη των 640 μονάδων, καθώς καθοδική διάσπαση του παραπάνω επιπέδου θα έφερνε νέο κύμα ρευστοποιήσεων, από τα χαρτοφυλάκια που κινούνται με γνώμονα τις τεχνικές ενδείξεις.

Από εκεί και πέρα, η πρώτη συνεδρίαση της εβδομάδας έφερε και νέα επιδείνωση στην τεχνική εικόνα των βασικών δεικτών του Χ.Α., με το σύνολο των αναλυτών να επισημαίνει ότι η Αγορά επιστρέφει σε κομβικό σημείο και κάθε νέα αρνητική εξέλιξη θα αντιμετωπιστεί με σημαντική υποτροπή του ήδη επιβαρυμένου κλίματος.

Στην περίπτωση του Γενικού Δείκτη και αν καταστρατηγηθούν οι 640 μονάδες, δεν μπορεί να αποκλειστεί βύθιση, με αυξημένες συναλλαγές, προς τις 605 μονάδες. Οι 659 και 690 μονάδες είναι οι πρώτες αντιστάσεις με κύρια τις 720 μονάδες.

Το momentum παραμένει "short" με το "stop" στο "intraday" να εντοπίζεται στις 667 μονάδες και στα βραχυπρόθεσμα διαγράμματα στις 728 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-0,83%), οι 188 και 185 μονάδες είναι τα σημαντικά επίπεδα στήριξης, καθώς από εκεί και χαμηλότερα η "νότια" κίνηση θα ανεβάσει στροφές. Οι 204 έχουν γίνει σημαντικότατη αντίσταση, που μόνο διάσπαση μπορεί να μας δώσει κίνηση προς το 212. Σε πρώτη φάση χρειάζεται κατοχύρωση του 195 - 198, ενώ το "stop" στο "short, σε βραχυπρόθεσμα γραφήματα εντοπίζεται στις 218 μονάδες, με αμέσως επόμενη αντίσταση τις 222.

Αυξημένες συναλλαγές, με κύριο χαρακτηριστικό τις μετακυλίσεις θέσεων, στην Αγορά Παραγώγων, ενώ σε αντίθεση με την επιφυλακτικότητα που επικράτησε στην Αγορά μετοχών, η Αγορά ομολόγων κράτησε στάση αναμονής, χωρίς αυτή να συνοδευτεί με διαθέσεις ρευστοποιήσεων, κάτι που είχε σαν αποτέλεσμα την σταθερή εικόνα των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 3ετες 6,19%, 5ετες 6,67% και 10ετες 7,02%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σημαντική εβδομάδα, μιας και περιμένουμε την συμφωνία με την Τρόικα για την δόση των 2 + 10 δισ, ενώ παράλληλα η Αγορά περιμένει και τις εξελίξεις σε σχέση με τις ΑΜΚ από τους Ιδιώτες στον Τραπεζικό κλάδο, με τα βιβλία προσφορών να παραμένουν ανοιχτά" αναφέρει ο Ηλίας Ζαχαράκης.

"Κόκκινα" δάνεια πρώτη κατοικία και ισοδύναμα για το ΦΠΑ της εκπαίδευσης είναι τα βασικά θέματα που πρέπει να λυθούν. Όλα δείχνουν ότι ένα μεγάλο βάρος θα το σηκώσει ο ΟΠΑΠ, αν και το πιο πιθανό είναι να υπάρξει δικαστική διαμάχη μεταξύ Κράτους και ΟΠΑΠ για την απόφαση της Κυβέρνησης. Αμέσως μετά και αν όλα πάνε κατ' ευχή, ακολουθούν και άλλα προαπαιτούμενα για το υπόλοιπο της δόσης που ακολουθεί μέχρι τέλους του χρόνου.

Ο χρόνος και οι εξελίξεις θα είναι πυκνές, το επόμενο διάστημα, μιας και η Κυβέρνηση έχει να κάνει αγώνα δρόμου και να κερδίσει πίσω τον χαμένο χρόνο του προηγούμενου διαστήματος.

Η ολοκλήρωση των ΑΜΚ του Τραπεζικού θα είναι ένα πολύ σημαντικό και θετικό γεγονός, αν ολοκληρωθεί. Είναι στο χέρι το δικό μας πως θα μπορέσουμε να λύσουμε πιο γρήγορα τα εσωτερικά σοβαρά προβλήματα λειτουργίας του Κράτους, αλλά να ακολουθήσουμε και μία πολιτική που θα μπορέσει με γρήγορους ρυθμούς να φέρει σε ανάπτυξη την Χώρα.

"Η Αγορά για να μπορέσει να βγει μεσοπρόθεσμα ανοδική, μετά από σχεδόν δύο χρόνια, πρέπει να καταφέρει να κλείσει πάνω από τα πρόσφατα υψηλά" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μακριά από τα χαμηλά ημέρας και με μικτά πρόσημα ολοκλήρωσαν την πρώτη συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές, με τις μεγαλύτερες απώλειες για Hang Seng (-1,72%) και τα μεγαλύτερα κέρδη για Shanghai (+0,73%).

Ανακάμπτουν από τα πρωινά χαμηλά οι Ευρωπαϊκές Αγορές, έχοντας γυρίσει και σε αξιοπρόσεκτα κέρδη, ενώ με θετικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Πιέζονται χαμηλότερα πετρέλαιο και ευρώ, ενώ με μικρά κέρδη κινείται ο χρυσός που έχει υποχωρήσει αισθητότατα από τα ενδοσυνεδριακά υψηλά.

Ξεκινώντας εξ Ανατολών, η Ιαπωνία παρέμεινε σε ύφεση κατά τη διάρκεια του τρίτου τριμήνου. Σύμφωνα με το Reuters, η Ιαπωνική Οικονομία συρρικνώθηκε κατά 0,8% το τρίτο τρίμηνο, σε σχέση με το ίδιο διάστημα πέρυσι, τη στιγμή που οι αναλυτές ανέμεναν μείωση 0,2% κατά μέσο όρο. Αυτό ακολούθησε προηγούμενη συρρίκνωση 0,7% το δεύτερο τρίμηνο, η οποία και σηματοδότησε την πρώτη πτώση των τελευταίων τριών τριμήνων.

Έτοιμη να επιτρέψει περισσότερες πτωχεύσεις που σχετίζονται με τις πληρωμές ομολόγων δείχνει η Κίνα, στο πλαίσιο των σχεδίων της για αναμόρφωση της Αγοράς. Ωστόσο, εγχώριοι οίκοι αξιολόγησης και ομολογιούχοι επενδυτές πιστεύουν πως το Πεκίνο δε θα προχωρήσει με αυτή την τακτική από φόβο για τον αντίκτυπο στις Τράπεζές του, σύμφωνα με το Reuters.

Ερχόμενοι στην Ευρώπη, σε αναβάθμιση του Κυπριακού αξιόχρεου κατά δυο βαθμίδες, σε "Β1" από "Β3" προχώρησε η Moody's θέτοντας σταθερό outlook στην αξιολόγηση.

*Οι βασικοί λόγοι της αναβάθμισης ήταν:

*Η ταχύτερη του αναμενόμενου οικονομική ανάκαμψη και η προσδοκία για συνέχιση της διευρυμένης ανάπτυξης που δεν θα βασίζεται μόνο στις εξαγωγές.

*Η συνεχής υπέρβαση των δημοσιονομικών στόχων έχει οδηγήσει σε ταχύτερη αναστροφή του δείκτη χρέους προς το ΑΕΠ. Το βασικό σενάριο της Moody's προβλέπει μείωση του χρέους κάτω του 100% του ΑΕΠ έως το 2016 και στο 80% έως το 2020.

Επιπλέον, ο οίκος προβλέπει ότι η Χώρα θα βγει από το μνημόνιο έως τα μέσα του 2016.

"Η αυξανόμενη αβεβαιότητα θα βαρύνει στην οικονομική δραστηριότητα σε ορισμένους κλάδους, αλλά σε μεγάλο βαθμό θα είναι παροδική", εκτιμά η Goldman Sachs σε ανάλυσή της για τις τρομοκρατικές επιθέσεις στο Παρίσι και την Γαλλική Οικονομία. Οι άμεσες συνέπειες πιθανότατα θα είναι η μείωση του Τουρισμού (αρχικά στο Παρίσι) και μια σχετιζόμενη υποχώρηση στη κατανάλωση μη διαρκών καταναλωτικών αγαθών (καθώς οι δαπάνες για διασκέδαση, αθλητισμό και καλλιτεχνικά δρώμενα θα υποχωρήσουν).

Βραχυπρόθεσμα θα επηρεαστεί και ο κλάδος Λιανικής, δεδομένου ότι αναμένεται η καταναλωτική δαπάνη να παραμείνει αδύναμη για ορισμένους μήνες. Κοιτώντας μακροπρόθεσμα, ο οίκος τονίζει ότι είναι δύσκολο να εκτιμηθεί ο χρόνος που θα κρατήσει το "σοκ εμπιστοσύνης". Σε κάθε περίπτωση, σύμφωνα με την Goldman Sachs κρίσιμο είναι το εάν θα υπάρξουν και νέες τρομοκρατικές επιθέσεις ή εντεινόμενη στρατιωτική αντίδραση κόντρα στον ISIS.

Μεταφερόμενοι στις ΗΠΑ, η επιχειρηματική δραστηριότητα στην Περιοχή της Νέας Υόρκης υποχώρησε για τέταρτο συνεχόμενο μήνα το Νοέμβριο. Ο δείκτης μεταποίησης Empire State για το Νοέμβριο, ενισχύθηκε σε -10,7 μονάδες από τις -11,4 μονάδες τον Οκτώβριο. Οι εκτιμήσεις των αναλυτών έκαναν λόγο για μείωση στις -6,5 μονάδες.

Επιστορφή στο ΧΑ

Την αξιολόγηση "CCC" για τo αξιόχρεο της Ελλάδας και τα Ελληνικά ομόλογα επιβεβαίωσε ο οίκος Fitch υπογραμμίζοντας ότι το πρόγραμμα που συμφωνήθηκε με τους Δανειστές έχει μειώσει το ρίσκο χρεοκοπίας της Χώρας επί του χρέους προς τον Ιδιωτικό Τομέα.

Ωστόσο ξεκαθαρίζει ότι τα ρίσκα του προγράμματος παραμένουν μεγάλα, καθώς θα απαιτηθεί χρόνος για να αποκατασταθεί η εμπιστοσύνη μεταξύ της Αθήνας και των Δανειστών και είναι πιθανές νέες εμπλοκές στις διαπραγματεύσεις. Εν τω μεταξύ, η πολιτική κατάσταση στη Χώρα παραμένει απρόβλεπτη.

Στα μέσα Δεκεμβρίου θα υποβληθούν τελικά οι δεσμευτικές οικονομικές προσφορές για το 51% του ΟΛΠ -1,97% αντί για τις αρχές του επόμενου μήνα. Η απόφαση ελήφθη από τη διοίκηση του ΤΑΙΠΕΔ ώστε να περάσουν από τα data room και τα αποτελέσματα του εννεαμήνου.

Στα 9,7 ευρώ από 8,5 πριν αυξάνει την τιμή-στόχο για τη μετοχή του ΟΤΕ η IBG, σε έκθεση στην οποία αναβαθμίζει τη σύσταση σε "Accumulate" από "Νeutral". Η χρηματιστηριακή στέκεται στις ταμειακές ροές αλλά και στον υγιή ισολογισμό του Οργανισμού. Προβλέπει ότι τα αναπροσαρμοσμένα καθαρά κέρδη του ΟΤΕ θα ανέλθουν στα 232 εκατ. για φέτος και στα 292 εκατ. για το 2016.

Σε μικρή μείωση της τιμής-στόχου από τα 18,5 στα 18,3 ευρώ προχωρά η IBG για τη μετοχή του Τιτάνα, επαναδιατυπώνοντας τη σύσταση "Neutral".

Επιστρέφοντας στην σημερινή συνεδρίαση και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 641,9 μονάδες (-1,64%). Στις 17.00 βρέθηκε στις 644,59 (-1,23%) και μέσω των τελικών δημοπρασιών έκλεισε στις 643,85 μονάδες με απώλειες 1,34%).

Ο τζίρος, ο χαμηλότερος των τελευταίων τριών συνεδριάσεων, συρρικνώθηκε στα 41,5 εκατ. από τα οποία τα 3,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΓΡΙΒ, ΟΤΕ). Διακινήθηκαν, συνολικά, 371349072 τίτλοι, από τους οποίους οι 318268364 στο ταμπλώ του 25αρη, ενώ ΑΛΦΑ, ΟΤΕ, ΕΤΕ, ΕΥΡΩΒ και ΟΠΑΠ, απέσπασαν το 65% της συνολικής μικτής αξίας συναλλαγών.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή η τελική εικόνα, με 22 ανοδικές μετοχές, έναντι 70 πτωτικών, ενώ 24 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της Εθνικής δεν "πάτησε σε αρνητικό έδαφος". Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΑΡΑΙΓ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ, ΜΕΤΚ, ΜΥΤΙΛ, ΟΛΠ, ΤΕΝΕΡΓ, ΤΙΤΚ και ΦΦΓΚΡΠ. Μέσω των τελικών δημοπρασιών στο χαμηλό ημέρας έκλεισε ο τίτλος των Ελ. Πετρελαίων.

Ακόμα μία "βασανιστική" ημέρα για τα Τραπεζικά warrants (ΑΛΦΑΤΠ -47,06%, ΕΤΕΤΠ -12,5% και ΠΕΙΡΤΠ -33,33% και κλείσιμο σε νέο ιστορικό χαμηλό).

----ΧΠΑ

Δεν ξέφυγε από το αρνητικό πρόσημο η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας και στην Αγορά Παραγώγων.

Οι μετακυλίσεις θέσεων αύξησαν τις συναλλαγές στα συμβόλαια του δείκτη, ενώ σημαντική καθίζηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (2.893 συμβόλαια).

Στα 6.356 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.940, 2.270 για τον Νοέμβριο, 2.670 για τον Δεκέμβριο και 0 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 192) κινήθηκε μεταξύ 191,25 και 196 μονάδων, μειώνοντας την υπάρχουσα υπερτίμηση στο 0,15%, σύμφωνα με την τιμή εκκαθάρισης.

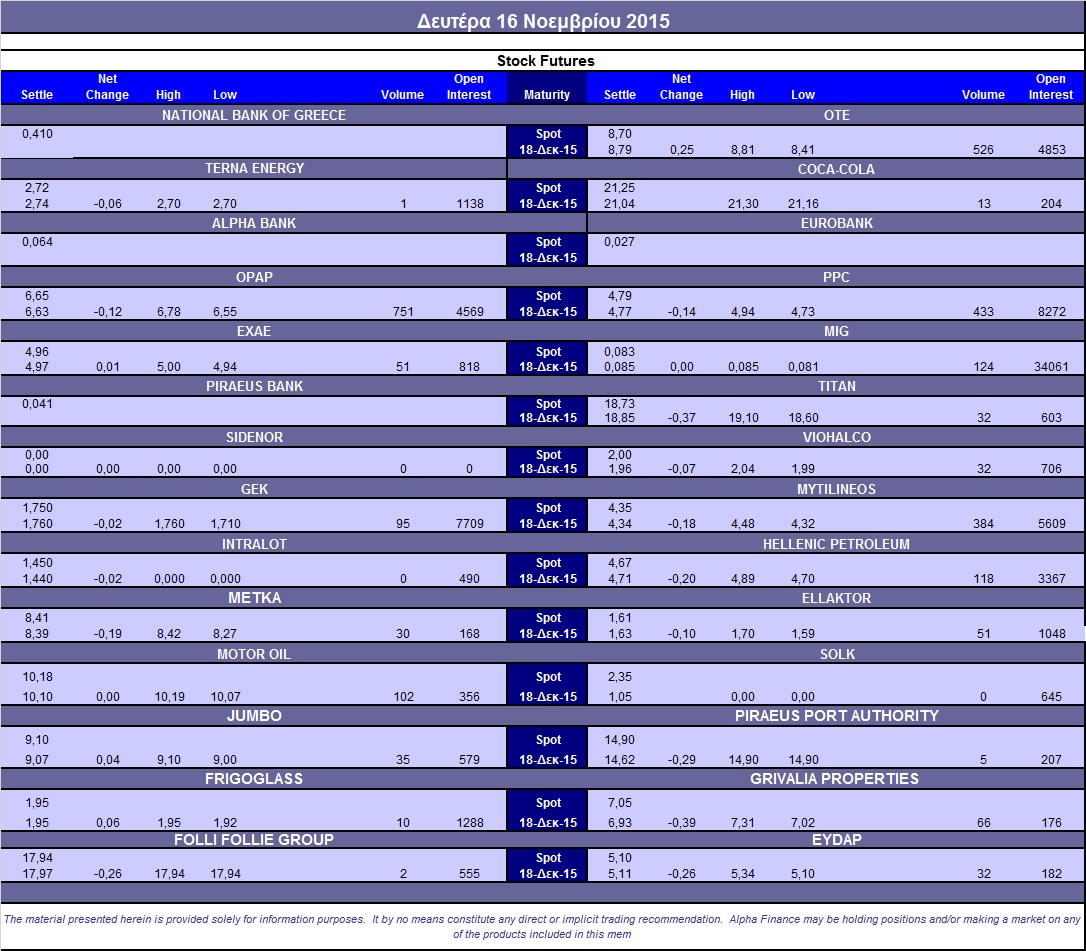

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (15.000 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (751), ΔΕΗ (433), ΟΤΕ (526), MIG (124), Μυτιληναίο (384), Ελ. Πετρέλαια (118), Motor Oil (102).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διαμορφώθηκε στο 53%, ενώ ο όγκος συναλλαγών ήταν στα 806 δικαιώματα (όλα αγοράς).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (62.562.193 τεμ.), Eurobank (82.715.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (29.003.403 τεμ.).

Πηγή: Alpha Finance