Παρά το γεγονός ότι οι Ευρωπαϊκοί Αγορές και σήμερα έδειξαν να επιμένουν στο συγκρατημένα θετικό κλίμα, ποντάροντας στην προσπάθεια αντίδρασης του Πετρελαίου, στο Ελληνικό Χρηματιστήριο η σημερινή συνεδρίαση ήλθε να επιβεβαιώσει τους συγκρατημένα απαισιόδοξους, που εκτιμούσαν ότι το χθεσινό +2,16% του Γενικού Δείκτη, ήταν απλά μία "αναλαμπή" που εξυπηρετούσε τους εγκλωβισμένους σε θέσεις "long", εν όψει της λήξης των συμβολαίων Ιανουαρίου, την Παρασκευή 15/1 και οι οποίοι τελείωσαν το "έργο τους" στα πρώτα 90 λεπτά της σημερινής συνεδρίασης.

Σε κάθε περίπτωση και μέχρι να λήξουν τα συμβόλαια Ιανουαρίου, δεν μπορεί να αποκλειστεί ένα ακόμα ανοδικό "τίναγμα", όμως η σημερινή "μεγάλη εικόνα" της Αγοράς έδειξε ότι το Χ.Α. ετοιμάζεται για κίνηση σε χαμηλότερα επίπεδα.

Αξίζει να σημειωθεί ότι ενδοσυνεδριακά η αναλογία ανοδικών - πτωτικών μετοχών, ξεπερνούσε κατά πολύ το 1 προς 2, ενώ σε μεσαία και μικρότερη κεφαλαιοποίηση (κυρίως στην δεύτερη), όπου παρουσιάζεται συναλλακτική αφύπνιση, αυτή συνοδεύεται, κατά κύριο λόγο, από κινήσεις αποεπένδυσης.

Επίσης αξίζει αναφοράς ότι λίγο μετά τις 16.30 οι εν δυνάμει πωλητές πήραν επιθετικότερες πρωτοβουλίες, κάτι που είχε σαν αποτέλεσμα, κατά τα τελευταία λεπτά της συνεδρίασης, ο Δείκτης να καταγράψει συνεχόμενα ημερήσια χαμηλά και μέσω των τελικών δημοπρασιών να κλείσει πολύ κοντά στα χαμηλά ημέρας.

Στο χαμηλό ημέρας έκλεισαν και 6 τίτλοι του 25αρη, ενώ στον μη Τραπεζικό FTSE25, μόνο οι Αεροπορία Αιγαίου (+0,57%), ΕΕΕ (+0,37%), Grivalia (+0,40%) και Jumbo (+1,37%) έκλεισαν με θετικό πρόσημο, ενώ αμετάβλητη ολοκλήρωσε την συνεδρίαση η μετοχή της Τέρνα Ενεργειακή.

Ξάφνιασαν αρνητικά οι Ελλάκτωρ (-5,07%) και Motor Oil (-5,41%).

Έτσι συνεχίστηκε το "τρενάκι του τρόμου", καθώς μετά το κλείσιμο της Δευτέρας στα χαμηλά ημέρας και το χθεσινό κλείσιμο στα ενδοσυνεδριακά υψηλά, σήμερα ήλθε νέο κλείσιμο κοντά στο χαμηλό ημέρας, για να καταδείξει ότι το χθεσινό "+" ήταν απλά "ανακωχή" πωλήσεων και ότι η γενικότερη τάση παραμένει πλαγιοκαθοδική.

Παίρνοντας με την χρονική τους σειρά τις ειδήσεις που ακολούθησαν το χθεσινό κλείσιμο της εγχώριας Αγοράς, "καλή η συνομιλία με τον Τσακαλώτο, προσβλέπω στις συζητήσεις για τις προκλήσεις της Ελλάδας στο Eurogroup", έγραψε ο Γερούν Ντάισελμπλουμ μετά τη δίωρη συνάντηση που είχε με τον Έλληνα Υπουργό Οικονομικών.

Οι επισκέψεις του Έλληνα Υπουργού Οικονομικών στις Ευρωπαϊκές Πρωτεύουσες ολοκληρώθηκαν σήμερα με την επίσκεψη στο Βερολίνο και το κρίσιμο ραντεβού με τον Β. Σόιμπλε, η οποία διήρκησε περί τα 70', χωρίς να γίνουν δηλώσεις στον Τύπο. Αξίζει να σημειωθεί ότι στην συνάντηση δεν παρέστη ο επικεφαλής του ΔΝΤ για την Ευρώπη Πολ Τόμσεν.

"H προσήλωση στο νέο πρόγραμμα και η ανάληψη της κυριότητάς του αποτελούν καθοριστικούς παράγοντες για την ενίσχυση της εμπιστοσύνης και την τόνωση της ρευστότητας", έγραψε στους Ευρωβουλευτές Παπαδημούλη και Κούλογλου ο επικεφαλής της ΕΚΤ, Mario Draghi.

Από την άλλη και κατόπιν σχετικού αιτήματος της Επιτροπής Κεφαλαιαγοράς, από σήμερα 13 Ιανουαρίου 2016, επέστρεψαν σε διαπραγμάτευση οι μετοχές του ΟΛΠ (-5,09%), καθώς επίσης και των συνδεδεμένων Χρηματοπιστωτικών Μέσων.

Ο τίτλος του Οργανισμού Λιμένα Πειραιά κινήθηκε μόνιμα με αρνητικό πρόσημο, ολοκλήρωσε την συνεδρίαση στα χαμηλά ημέρας και ομολογουμένως κανείς δεν κατάλαβε τι νόημα είχε η προσωρινή αναστολή διαπραγμάτευσης της μετοχής, για ... μισή συνεδρίαση (!)

Με τα παραπάνω δεδομένα, εννοείται ότι το όποιο ενδιαφέρον επικεντρώθηκε στην κίνηση επιμέρους Δεικτοβαρών τίτλων.

Ξεκινώντας από το Τραπεζικό ταμπλό, τις εντυπώσεις κέρδισε ο τίτλος της Alpha Bank (+2,3%) καθώς κινήθηκε μόνιμα με θετικό πρόσημο και συμπλήρωσε τρίτη συνεχόμενη ανοδική συνεδρίαση, έστω και αν υποχώρησε από το υψηλό ημέρας των 2,26 ευρώ (+4,15%).

Τεχνικά, αξίζει να σημειωθεί ότι είναι ο μοναδικός Τραπεζικός τίτλος που παραμένει "long", με πρώτη στήριξη στα 2,18 ευρώ. Αν ξεπεράσει την αντίσταση στα 2,25 ευρώ και το "gap" που έχει αφήσει στα 2,27 ευρώ, μπορεί να ελπίζει σε κίνηση προς τα 2,33 ευρώ. Απώτατος στόχος τα 2,40 ευρώ, για να δικαιωθούν οι λίγοι που έχουν πάρει θέσεις "long".

Συνέχισε να απογοητεύει συναλλακτικά η Eurobank (+0,94%), δεν μπορεί να αλλάξει την βραχυπρόθεσμη τάση η Πειραιώς (+0,38%), ενώ απογοήτευσε η Εθνική (-0,33%), που υποχώρησε εκ νέου χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (0,30 ευρώ).

Στην περίπτωση της Εθνικής, αξίζει να σημειωθεί η ύπαρξη ενός "gap" στα 0,3160 ευρώ.

Μεταφερόμενοι στον μη Τραπεζικό 25αρη, σχεδόν αποκαρδιωτική κρίνεται η εικόνα του ΟΤΕ (-4,11%), όχι μόνο γιατί σήμερα έκλεισε στο χαμηλό ημέρας, αλλά και διότι επιμένει πλαγιοκαθοδικά σε κίνηση που έχει ξεκινήσει από τα 9,16 ευρώ (κλείσιμο 5/11). Το σημερινό κλείσιμο του Οργανισμού Τηλεπικοινωνιών, έχασε την στήριξη στα 8,70 ευρώ, που ήταν και το "stop" στο "long", αλλά και την επόμενη στήριξη στα 8,54 ευρώ. Αν ο τίτλος συνεχίσει να κινείται "νότια", η αμέσως επόμενη στήριξη εντοπίζεται στα 7,94 ευρώ. Τα 9,08 κοντινή και τα 9,50 ευρώ κύρια αντίσταση.

Η πορεία της μετοχής του ΟΤΕ από την αρχή του χρόνου

Δεύτερη συνεχόμενη ανοδική συνεδρίαση για την Jumbo (+1,37%), που όμως υποχώρησε αισθητά από τα υψηλά ημέρας των 9,80 ευρώ (+3,38%). Σε κάθε περίπτωση και με την υπέρβαση των 9,20 ευρώ, έδωσε "stop" στο "short", με την επόμενη αντίσταση να εντοπίζεται στα 9,98 ευρώ που κατοχύρωση μπορεί να δώσει συνέχιση στο 10,50, ή και 10,82 ευρώ. Τα 9,30 - 9,20 ευρώ είναι κύρια στήριξη, που διάσπαση μπορεί να μας φέρει στα 8,63 ευρώ.

Επτά συνεχόμενες πτωτικές συνεδριάσεις, δεν είναι καθόλου λίγο για την Folli Follie Group (-1,41%). Αν χαθεί η στήριξη των 13,80 ευρώ, θα ανοίξει "η καταπακτή" θα ενταθούν οι κινήσεις "stop loss", με την επόμενη σημαντική στήριξη να εντοπίζεται στα 10,60 ευρώ (!)

Σε κάθε περίπτωση και μετά την χθεσινή βραχύβια ανοδική αντίδραση, η εγχώρια Αγορά δείχνει να επιστρέφει σε φάση πτωτικής αναμονής, περιμένοντας την αυριανή συνεδρίαση του Eurogroup, αφού από τις συναντήσεις του Έλληνα Υπουργού Οικονομικών με Ευρωπαίους Ομολόγους του, δεν βγήκε κάποιο ουσιαστικό συμπέρασμα.

Τεχνικά, με βάση τα ημερήσια διαγράμματα και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης (-0,45%), οι 171 μονάδες παραμένουν το "Stop" στο "short". Επόμενο επίπεδο, σε περίπτωση ανοδικής διάσπασης, είναι οι 175 - 176 μονάδες. Κοντινή στήριξη οι 168 - 167 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, αξίζει να σημειωθεί ότι τόσο ο Γενικός Δείκτης, όσο και ο δείκτης υψηλής κεφαλαιοποίησης, από την συνεδρίαση της 7ης Ιανουαρίου, έχουν αφήσει πτωτικό "gap" στην περιοχή των 613 και 176 μονάδων, αντίστοιχα. Αν αυτό το "τεχνικό κενό" δεν κλείσει κατά τις αμέσως επόμενες συνεδριάσεις, θα θεωρηθεί σαν "gap εκκίνησης", ωθώντας τον Γενικό Δείκτη χαμηλότερα των 559 μονάδων και τον FTSE25 χαμηλότερα των 165 μονάδων, με ότι αυτό μπορεί να συνεπάγεται για τους επιμέρους Δεικτοβαρείς τίτλους.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ιδιαίτερα ευάλωτη στην υποχώρηση των Ξένων Χρηματιστηρίων αποδείχθηκε η Εγχώρια Αγορά μετοχών και χρεογράφων την προηγούμενη εβδομάδα, καταδεικνύοντας την αδυναμία αυτονόμησής της στην τρέχουσα φάση" επισημαίνει ο Στρατής Πολυχρονέας.

Άλλωστε, η απουσία θετικών καταλυτών, σε συνδυασμό με τις απαιτούμενες μεταρρυθμίσεις στο Ασφαλιστικό και όχι μόνο, από τους Ξένους Εταίρους, διατηρούν την αβεβαιότητα στις τάξεις των επενδυτών.

Η τελευταία δύναται να ενισχυθεί από την αναστολή εργασιών της "Eldorado Gold" στις Σκουριές Χαλκιδικής, η οποία μπορεί να επεκταθεί και στα έργα Ολυμπιάδας - Στρατωνίου.

Ανεξαρτήτως υπαιτιότητας, ή λόγων ανάκλησής των εργασιών, η αρνητική αυτή είδηση προηγείται του Παγκοσμίου Οικονομικού Φόρουμ στο Νταβός της Ελβετίας στις 20 - 23 Ιανουαρίου, όπου ο Πρωθυπουργός, μεταξύ άλλων, θα πρέπει να επικοινωνήσει τη σημαντική υποχώρηση του συστημικού ρίσκου της Ελλάδας και να αναδείξει τις σημαντικές επενδυτικές ευκαιρίες που υπάρχουν.

Το εγχείρημα αυτό βέβαια είναι ιδιαίτερα δύσκολο, μέσα σε ένα διεθνές περιβάλλον, όπου τα γεωπολιτικά γεγονότα, οι προσφυγικές ροές στην Ευρώπη και η επιβράδυνση της Κίνας αναμένεται να μονοπωλήσουν το ενδιαφέρον. Ιδιαίτερα δε, οι συνέπειες της ενίσχυσης του αποπληθωρισμού, μέσω της υποχώρησης των Εμπορευμάτων, σε ένα περιβάλλον διογκούμενου χρέους από τις πολιτικές που ακολούθησαν και ακολουθούν οι Κεντρικές Τράπεζες.

Κατά συνέπεια και από τη στιγμή που η πτωτική πορεία των Ξένων Αγορών δύναται να επηρεάσει και το Χ.Α., θα πρέπει να παρακολουθούνται στενότερα οι διεθνείς εξελίξεις και οι ξένοι δείκτες αναφοράς, όπως ο S&P 500 και ο DAX.

Για τον S&P 500, η αδυναμία ανάκτησης των 1.965 μονάδων αρχικά και ιδίως των 1.995 μονάδων στη συνέχεια, θα ενισχύσει τις πιθανότητές κίνησής του προς το χαμηλό του Οκτωβρίου και τις 1.872 μονάδες.

Για τον DAX και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, ισχύουν τα αντίστοιχα, με το ζητούμενο να είναι η άνοδος στις 10.134 μονάδες αρχικά και στις 10.384 μονάδες στη συνέχεια, διαφορετικά ενισχύονται οι πιθανότητες επιστροφής στις 9.325 μονάδες.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον δείκτη Nikkei (+2,88%) και τις μεγαλύτερες απώλειες για τον Shanghai Composite (-2,42%).

Υποχωρεί το πετρέλαιο από τα ενδοσυνεδριακά υψηλά (παρά τις προηγούμενες οκτώ συνεχόμενες πτωτικές συνεδριάσεις) και τραβάει χαμηλότερα τις Ευρωπαϊκές Αγορές, που δείχνουν να χάνουν το σύνολο των αρχικών κερδών τους, ενώ με μικρές απώλειες ξεκίνησε η συνεδρίαση στην Wall Street.

Οριακές οι απώλειες για το ευρώ, ενώ μετά από δύο μέρες διόρθωσης και το σημερινό πτωτικό ξεκίνημα, επιστρέφει σε επαφή με το θετικό πρόσημο ο χρυσός, έχοντας, όμως απομακρυνθεί από το ψυχολογικό όριο των $1100.

Τεχνικά, τα $1100 έχουν ξαναγίνει αντίσταση, με την αμέσως επόμενη στα $1111. Τα $1080 είναι κύρια στήριξη και ουσιαστικά επιβεβαίωση διάσπασης.

Ξεκινώντας από την Ασία, σημαντική βελτίωση έναντι του Νοεμβρίου εμφάνισαν τα στοιχεία για το εμπορικό ισοζύγιο της Κίνας τον Δεκέμβριο. Οι εξαγωγές σε όρους δολαρίου μειώθηκαν κατά 1,4% σε ετήσια βάση, μετά από πτώση 6,8% τον προηγούμενο μήνα, ενώ οι αναλυτές προέβλεπαν πτώση 8%. Οι εισαγωγές μειώθηκαν κατά 7,6%, έναντι πτώσης 11% που ανέμεναν οι αναλυτές. Τον Νοέμβριο οι εισαγωγές σε όρους δολαρίου είχαν καταγράψει πτώση 8,7%.

Σε όρους γουάν, οι εξαγωγές αυξήθηκαν κατά 2,3% και οι εισαγωγές μειώθηκαν κατά 4%, μετά από πτώση 3,7% και 5,6% αντίστοιχα τον Νοέμβριο.

Συνολικά το 2015 το εμπορικό πλεόνασμα της Κίνας ανήλθε στα 594,5 δισ. δολάρια.

Οι Κινεζικές εισαγωγές άνθρακα έπεσαν το 2015 στα χαμηλότερα επίπεδά τους εδώ και τέσσερα χρόνια. Σύμφωνα με το Bloomberg, οι αποστολές άνθρακα στον μεγαλύτερο Καταναλωτή ενέργειας στον Κόσμο έπεσαν κατά περίπου 30% σε 204,06 εκατ. μετρικούς τόνους πέρυσι. Πρόκειται για τα χαμηλότερα επίπεδα από το 2011, βάσει στοιχείων που έδωσε το Πεκίνο. Η μείωση είναι η μεγαλύτερη από το 2004, αν και το Δεκέμβριο οι εισαγωγές αυξήθηκαν για δεύτερο συνεχόμενο μήνα σε 17,6 εκατ. μετρικούς τόνους.

Ερχόμενοι στην Ευρωζώνη και σύμφωνα με τα στοιχεία που ανακοίνωσε η Eurostat, η Βιομηχανική παραγωγή ήταν μειωμένη κατά 0,7% τον Νοέμβριο, σε σχέση με τον προηγούμενο μήνα, αν και σε ετήσια βάση κατέγραψε άνοδο 1,1%. Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν μείωση 0,3% σε μηνιαία και αύξηση 1,3% σε ετήσια βάση. Η πτώση του Νοεμβρίου – σε μηνιαία βάση - ήταν η μεγαλύτερη από τον Αύγουστο του 2014.

"Η αναγνώριση της Κίνας ως Οικονομία της Αγοράς στον Παγκόσμιο Οργανισμό Εμπορίου θα έχει αντίκτυπο στο ΑΕΠ της Ευρώπης", ανέφερε η Ευρωπαϊκή Επιτροπή σε ανακοίνωση που εξέδωσε μετά από διαβούλευση των Επιτρόπων στις Βρυξέλλες. Η Κομισιόν ανέφερε ακόμα ότι θα διαβουλευτεί στενά με άλλους Εμπορικούς Εταίρους όπως οι ΗΠΑ για την απόφαση που θα πάρει, καθώς και με εκπροσώπους των Ευρωπαϊκών Βιομηχανικών Ενώσεων. Σημειώνεται ότι σύμφωνα με δημοσίευμα των "Financial Times", η Ουάσινγκτον έχει προειδοποιήσει τις Βρυξέλλες να μην παραχωρήσουν στην Κίνα "καθεστώς Οικονομίας της Αγοράς".

"Οι Ευρωπαϊκές και Ιαπωνικές μετοχές (όπου ακόμη υπάρχει η στήριξη της Κεντρικής Τράπεζας και ανάπτυξη κερδών) αποτελούν πιο ελκυστική επιλογή σε σχέση με εκείνες της Βρετανίας και των Αναδυόμενων Αγορών" σύμφωνα με την UBS, η οποία προβλέπει μια ανάπτυξη κερδών της τάξης του 8% με 12% στην Ευρώπη, τους επόμενους 12 μήνες. "Το ισχυρό δολάριο μπορεί να έχει αρνητικό αντίκτυπο στα Αμερικανικά κέρδη φέτος", εξηγεί ο οίκος.

"Η Παγκόσμια και Αμερικάνικη ανάπτυξη μπορεί να κατεβάζουν ταχύτητα και ίσως αναγκάσουν την Fed σε μια πιο σταδιακή αύξηση των επιτοκίων από ότι αναμενόταν προηγουμένως", δήλωσε ο Αξιωματούχος της Κεντρικής Τράπεζας, Έρικ Ρόζενγκρεν. Ο ίδιος ανέφερε ότι πολλές από τις οικονομικές εξελίξεις μετά την πρώτη αύξηση επιτοκίων τον Δεκέμβριο δεν είναι θετικές. Σε συνδυασμό με τις αδύναμες μετρήσεις για τον πληθωρισμό, αυτό σημαίνει ότι η Fed μπορεί να μην αυξήσει τα επιτόκια τέσσερις φορές το 2016, όπως προέβλεπαν οι Αξιωματούχοι της Κεντρικής Τράπεζας τον Δεκέμβριο.

Επιστροφή στο ΧΑ

Το ποσό των 813 εκατ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη σημερινή δημοπρασία εντόκων γραμματίων τρίμηνης διάρκειας. Το επιτόκιο παρέμεινε αμετάβλητο στο 2,7%.

Με αρνητικό ρυθμό 0,2% έτρεξε ο πληθωρισμός στην Ελλάδα τον Δεκέμβριο, σύμφωνα με την Ελληνική Στατιστική Αρχή. Aποτελεί τον 34ο συνεχόμενο μήνα που καταγράφεται αποπληθωρισμός. Ο Εναρµονισµένoς Δείκτης Τιµών Καταναλωτή του µηνός Δεκεµβρίου 2015 σε σύγκριση µε τον αντίστοιχο Δείκτη του Δεκεµβρίου 2014 παρουσίασε αύξηση 0,4%, έναντι µείωσης 2,5% που σηµειώθηκε κατά την αντίστοιχη σύγκριση του έτους 2014 προς το 2013.

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Jumbo, στα 11,8 από 11,2 ευρώ πριν, δίνει η Piraeus Securities, ενώ διατηρεί και τη σύσταση "outperform", μετά και την ανακοίνωση της εταιρείας για τις πωλήσεις εξαμήνου.

Από εκεί και πέρα και όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης. ο Γενικός Δείκτης ξεκίνησε με ανοδική "ουρά" αναρριχόμενος μέχρι τις 598,8 μονάδες (+0,76%), Όμως πολύ γρήγορα οι πρωινοί αγοραστές έχασαν την δυναμική τους και ο Δείκτης περιορίστηκε στις εναλλαγές προσήμων. Μετά τις 16.13 οι εν δυνάμει πωλητές πήραν περισσότερες πρωτοβουλίες, ο Δείκτης γύρισε μόνιμα σε αρνητικό πρόσημο, υποχώρησε μέχρι τις 588,74 μονάδες (-0,93%), ενώ στις 17.00 βρέθηκε στις 589,54 (-0,79%) και μέσω των τελικών δημοπρασιών έκλεισε στις 589,35 μονάδες με ημερήσιες απώλειες 0,83%.

Ο τζίρος, ενισχυμένος σε σχέση με χθες, ανέβηκε στα 83,9 εκατ. από τα οποία τα 2,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΦΦΓΚΡΠ, ΠΕΙΡ, ΜΠΕΛΑ ΕΤΕ, ΟΤΕ). Alpha Bank και Εθνική, απέσπασαν το 53% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του 25αρη, μόνο οι Alpha Bank, EEE και Αεροπορία Αιγαίου, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο. Αντίθετα η επιστροφή του ΟΛΠ συνδυάστηκε με κίνηση μόνιμα στο "κόκκινο".

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα με 33 ανοδικές μετοχές, έναντι 59 πτωτικών, ενώ για 24 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Χαμηλότερα του 25αρη, για δεύτερη συνεχόμενη συνεδρίαση συνεχίστηκε η αποεπένδυση στον Ικτίνο (-4,8%), ξαφνική συναλλακτική αφύπνιση για την Ίντεργουντ (-9,52%), ενώ δεύτερη συνεχόμενη θετική συνεδρίαση συμπλήρωσε ο Νηρέας (+8,6%), αυξάνοντας σημαντικά τον όγκο συναλλαγών.

---ΧΠΑ

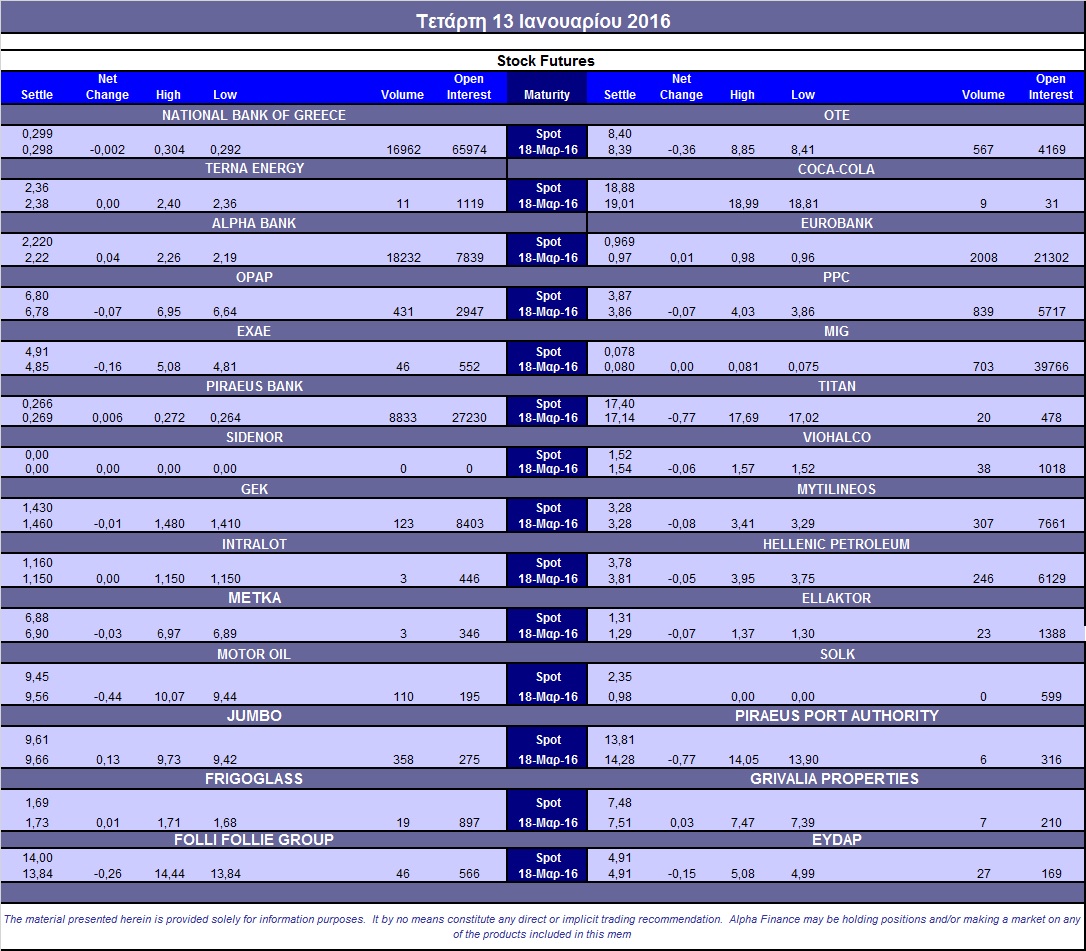

Μεταβλητότητας συνέχεια και στην Αγορά Παραγώγων, με τα αρνητικά κλεισίματα να διαδέχονται τα θετικά και το αντίθετο, ενώ εντάθηκαν οι μετακυλίσεις θέσεων, κάτι που είχε σαν αποτέλεσμα την νέα αύξηση των συναλλαγών στα συμβόλαια του δείκτη και στα Σ.Μ.Ε. επί μετοχών (50.062 συμβόλαια).

Στα 7.076 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 15.521, 8.988 για τον Ιανουάριο, 6.533 για τον Φεβρουάριο και 0 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 169) κινήθηκε μεταξύ 168,25 και 171,75 μονάδων και γύρισε σε μικρή υποτίμηση 0,13%, σύμφωνα με την τιμή εκκαθάρισης.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (516), ΔΕΗ (839), Alpha Bank (18.232), Eurobank (2.008), Πειραιώς (8.833), Εθνική (16.962), MIG (703), Ελ. Πετρέλαια (246), Μυτιληναίο (307), Jumbo (358), ΟΤΕ (567), ΓΕΚ (123), Motor Oil (110).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap μειώθηκε στο 39%, ενώ ο όγκος συναλλαγών ήταν στα 239 δικαιώματα (148 αγοράς και 91 πώλησης).

Ας σημειωθούν τα 100 δικαιώματα πώλησης για τον ΟΠΑΠ, λήξεως Φεβρουαρίου, με τιμή εξάσκησης τα 6,40 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.419.708 τεμ.). Πειραιώς (1.599.662 τεμ.), Alpha Bank (1.790.701 τεμ.) και ΔΕΗ (1.727.224 τεμ.).

Πηγή: Alpha Finance