Ψήφο εμπιστοσύνης δίνει η Moody's στις ελληνικές τράπεζες, με νέα έκθεση, λίγες ημέρες μετά την πρώτη εκτίμηση για τα δεδομένα του κλάδου.

Διατηρούμε τις προοπτικές μας ως θετικές για το ελληνικό τραπεζικό σύστημα, ενόψει των ευνοϊκών οικονομικών συνθηκών που αναμένονται για το 2023-24 και της συνεχιζόμενης ισχυρής πιστωτικής ανάπτυξης, που στηρίζουν την απόδοση των τραπεζών, γράφει.

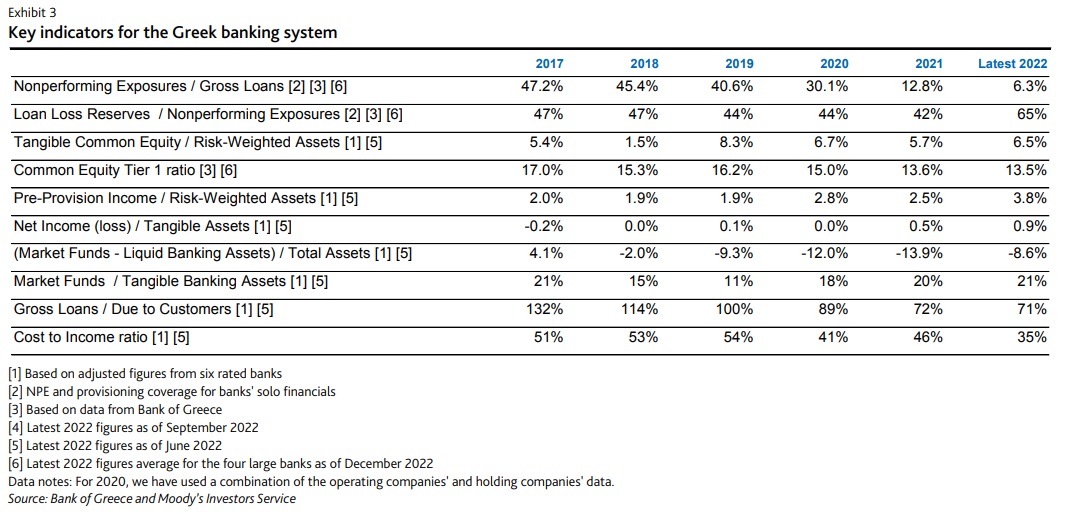

Οι τράπεζες έχουν μειώσει σημαντικά τα μη εξυπηρετούμενα ανοίγματά τους (NPEs) τα τελευταία χρόνια, με την ποιότητα των δανείων να αναμένεται να σταθεροποιηθεί, παρά τις δυσκολίες που αντιμετωπίζουν οι ευάλωτοι δανειολήπτες, λόγω των υψηλότερων επιτοκίων.

Η πιστωτική ζήτηση των επιχειρήσεων θα συνεχίσει να υποστηρίζει την κερδοφορία των τραπεζών, ενώ οι προβλέψεις για ζημίες από δάνεια θα υποχωρήσουν σε σχέση με τα προηγούμενα έτη και το κόστος θα περιοριστεί.

Τα επίπεδα κεφαλαίου θα παραμείνουν άθικτα και θα αυξηθούν οριακά, καθώς οι τράπεζες δημιουργούν κεφάλαια εσωτερικά, μέσω της κερδοφορίας. Η χρηματοδότηση και η ρευστότητα θα είναι υγιείς καθώς αυξάνονται οι καταθέσεις πελατών και οι τράπεζες συνεχίζουν να αξιοποιούν τις κεφαλαιαγορές για να καλύψουν τις ελάχιστες απαιτήσεις για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL). Λόγω της δομής των ισολογισμών τους, θεωρούμε το ελληνικό τραπεζικό σύστημα ως ευρέως ανθεκτικό στις επιπτώσεις της νομισματικής σύσφιξης.

Το λειτουργικό περιβάλλον θα είναι ευνοϊκό το 2023-24, με την οικονομική και πιστωτική ανάπτυξη στην Ελλάδα να παραμένει υψηλότερη από άλλες χώρες της ΕΕ, χάρη στα κεφάλαια του Ταμείου Ανάκαμψης, εκτιμά ο οίκος. Προβλέπει ότι το πραγματικό ΑΕΠ θα αυξηθεί κατά περίπου 1,8% το 2023 και 1,7% το 2024, μετά από μια ισχυρή ανάπτυξη 5,9% το 2022. Αν και η αύξηση των καταναλωτικών δαπανών το 2022 πιθανότατα θα μειωθεί το 2023 λόγω των πληθωριστικών πιέσεων και των υψηλότερων επιτοκίων, οι ισχυρές επιδόσεις της τουριστικής βιομηχανίας είναι πιθανό να διατηρηθούν, στηρίζοντας την ελληνική οικονομία.

Επιπλέον, θα συνεχίσουν να εκταμιεύονται αρκετά κονδύλια της ΕΕ από το Ταμείο Ανάκαμψης για διάφορα έργα, τα οποία θα συμβάλουν στη διατήρηση των πιστωτικών ροών και σε κάποιο βαθμό στον μετριασμό των κινδύνων για το τραπεζικό σύστημα τους επόμενους 12-18 μήνες.

Η ποιότητα του δανειακού χαρτοφυλακίου πιθανότατα θα σταθεροποιηθεί, παρά την πίεση που αναμένεται στους ευάλωτους δανειολήπτες από το υψηλότερο κόστος χρηματοδότησης. Οι ελληνικές τράπεζες μείωσαν σημαντικά τα NPEs το 2021-22, κυρίως μέσω τιτλοποιήσεων με το πρόγραμμα Ηρακλής, που βοήθησε στην εκκαθάριση επισφαλών περιουσιακών στοιχείων από τους ισολογισμούς των τραπεζών. Ο δείκτης NPE για τις τέσσερις συστημικές τράπεζες ήταν περίπου 6,3% τον Δεκέμβριο του 2022 έναντι 33% στο τέλος του 2020 και της κορύφωσης 49% τον Δεκέμβριο του 2016.

Παρά την απότομη πτώση, ο δείκτης NPE της Ελλάδας εξακολουθεί να είναι ένας από τους υψηλότερους στη ζώνη του ευρώ και ορισμένα τρωτά σημεία παραμένουν από τις καθαρές εισροές NPE που προέρχονται από ευάλωτους δανειολήπτες (κυρίως από μικρομεσαίες επιχειρήσεις και στεγαστικά δάνεια) λόγω των υψηλότερων επιτοκίων. Αναμένουμε όλες οι μεγάλες ελληνικές τράπεζες να έχουν μεσαίο μονοψήφιο δείκτη NPE τους επόμενους 12-18 μήνες, σύμφωνα με τα επιχειρηματικά τους σχέδια.

Οι πιθανοί καθοδικοί κίνδυνοι που προκύπτουν από τις πληθωριστικές πιέσεις στους ευάλωτους δανειολήπτες είναι πιθανό να αντισταθμιστούν από την ανθεκτικότητα του εταιρικού τομέα και τον νέο δανεισμό που σχετίζεται με το Ταμείο Ανάκαμψης. Τα πρόσφατα ανακοινωθέντα μέτρα κρατικής στήριξης για να αμβλυνθούν οι αρνητικές επιπτώσεις στους ευάλωτους δανειολήπτες, οι οποίοι επιδοτούνται εν μέρει από το τραπεζικό σύστημα, θα έχουν ελάχιστο αντίκτυπο στην απόδοση και την ποιότητα του ενεργητικού των τραπεζών.

Τα επίπεδα κεφαλαίου θα είναι σε γενικές γραμμές σταθερά, υποστηριζόμενα από την κερδοφορία. Θα υποστηριχθούν από εσωτερική δημιουργία κεφαλαίου μέσω παρακρατηθέντων κερδών και παρά τη δυνατότητα για μέτριες πληρωμές μερισμάτων το 2024. Οι τέσσερις συστημικά σημαντικές τράπεζες της Ελλάδας ανέφεραν έναν σταθμισμένο μέσο όρο πλήρους φόρτωσης κοινών μετοχών Tier 1 (CET1) περίπου 13,5% και δείκτη κεφαλαιακής επάρκειας 15,8% τον Δεκέμβριο του 2022, αν και τα κεφαλαιακά αποθέματά τους είναι από τα χαμηλότερα εντός της ΕΕ. Επιπλέον, το υψηλό επίπεδο των αναβαλλόμενων φορολογικών απαιτήσεων θα συνεχίσει να υπονομεύει την ποιότητα του κεφαλαίου των ελληνικών τραπεζών, επειδή αποτελούν περισσότερο από το ήμισυ της CET1 των τραπεζών.

Οι τέσσερις συστημικές τράπεζες ανέφεραν μέσο δείκτη κάλυψης ρευστότητας (LCR) 198% τον Δεκέμβριο του 2022, υποδηλώνοντας την άνετη ρευστότητά τους, με σχεδόν το ήμισυ των επενδύσεών τους με τη μορφή τίτλων του Ελληνικού Δημοσίου. Αντίστοιχα, η αύξηση των επιτοκίων τα τελευταία τρίμηνα δημιούργησε ορισμένες μη πραγματοποιηθείσες ζημίες στα χαρτοφυλάκια αυτά, αν και συγκρατούνται μέσω των θέσεων αντιστάθμισης κινδύνου των τραπεζών. Δεν αναμένουμε από τις ελληνικές τράπεζες να πραγματοποιήσουν σημαντικές απώλειες εύλογης αξίας από αυτούς τους κρατικούς τίτλους τους επόμενους 12-18 μήνες, επισημαίνει ο οίκος.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως