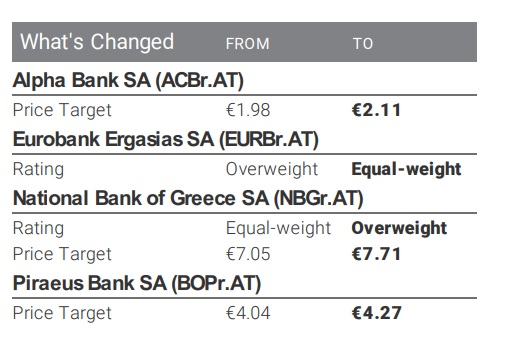

Αλλάζει εστίαση στις μακροπρόθεσμες βιώσιμες αποδόσεις η Morgan Stanley και καταλήγει στο συμπέρασμα ότι οι ελληνικές τράπεζες θα συνεχίσουν να υπεραποδίδουν.

Καθώς πλησιάζουμε στην κορύφωση των επιτοκίων, ο οίκος μετατοπίζει την προτίμησή του σε πιο αμυντικές καταθετικές βάσεις και στρέφεται στην Εθνική (Overweight) από τη Eurobank (Equal-weight). Η Πειραιώς παραμένει η κορυφαία επιλογή του.

Οι μετοχές των ελληνικών τραπεζών ανέβηκαν κατά περίπου 65% κατά μέσο όρο φέτος, υποστηριζόμενες από αναβαθμίσεις κερδών (+39%), διαρθρωτική μακροοικονομική ανάκαμψη και φθηνές αποτιμήσεις. «Πιστεύουμε ότι η εστίαση των επενδυτών θα μετατοπιστεί στις μακροπρόθεσμες βιώσιμες αποδόσεις», γράφει ο οίκος και στην έκθεσή του κάνει «βαθιά βουτιά» στους στόχους 2023-2025 που ανακοίνωσαν οι τράπεζες.

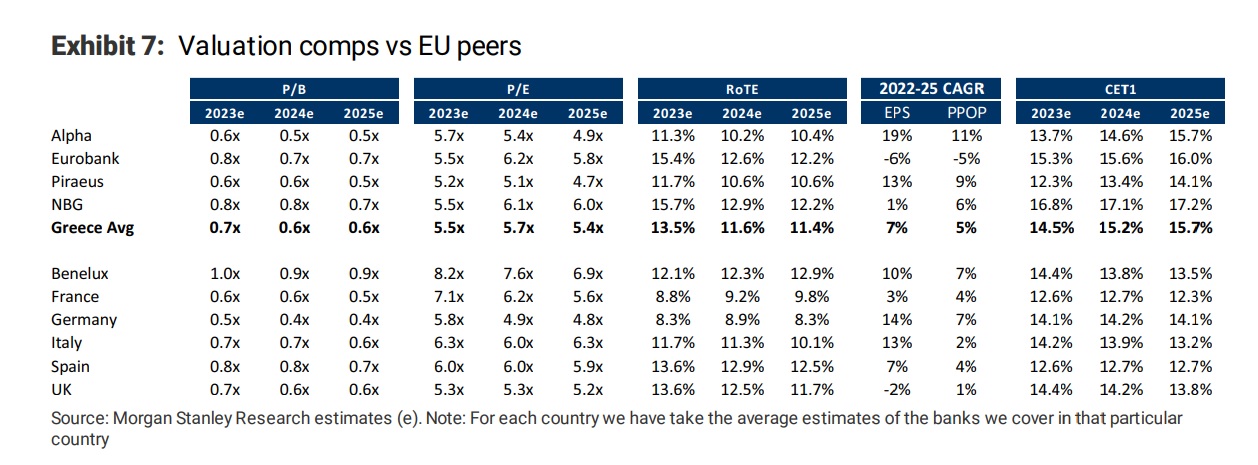

Συμπεραίνει ότι οι θετικές προοπτικές για την αύξηση των δανείων, το περιβάλλον υψηλότερων επιτοκίων και οι φθίνουσες προβλέψεις μπορούν να οδηγήσουν σε απόδοση επί των ενσώματων ιδίων κεφαλαίων (ROTE) περίπου 12% το 2025 για τη Eurobank και την Εθνική. Για την Πειραιώς και την Alpha Bank βλέπει ROTE 10,5%, καθώς περιμένει μεγαλύτερη ορατότητα σε ό,τι αφορά τα έσοδα από προμήθειες.

Οι ελληνικές τράπεζες αναμένεται να επιτύχουν αύξηση στα καθαρά έσοδα από τόκους (NII) κατά μέσο όρο +38% σε ετήσια βάση το 2023, υποστηριζόμενες από βελτίωση κατά 73 μονάδες βάσης επέκταση του καθαρού επιτοκιακού περιθωρίου (NIM), επωφελούμενες από τις αυξήσεις των επιτοκίων της ΕΚΤ.

Για το 2024/25, η Morgan Stanley προβλέπει μέση πτώση ~4% ετησίως, που αντανακλά τα χαμηλότερα επιτόκια της ΕΚΤ από το ανώτατο 4% στο 2,5%, σύμφωνα με τις προβλέψεις της ομάδας μακροοικονομικών της. Ωστόσο, τα θετικά επιτόκια σημαίνουν ότι τα NIMs το 2025 βρίσκονται περίπου στο 2,3% κατά μέσο όρο, εξακολουθούν, δηλαδή, να υπερβαίνουν το 1,8% το 2022. Αυτό, μαζί με τον μέσο ετήσιο ρυθμό αύξησης των δανείων (CAGR) ~7% το 2022-25 υποστηρίζει ότι το ROTE παραμένει πάνω από 10%.

Οι εκτιμήσεις μας για τα κέρδη για το 2023-25 είναι 17-20% πάνω από τη συναίνεση της αγοράς, σημειώνει η Morgan Stanley, κάτι που σημαίνει ότι εξακολουθεί να αναμένει αναβαθμίσεις κερδών. Ωστόσο, βλέπει την εξέλιξη του κόστους χρηματοδότησης ως το μεγαλύτερο «delta» για τις εκτιμήσεις. Οι αναλύσεις της υποθέτουν ότι το μερίδιο των προθεσμιακών καταθέσεων για τις ελληνικές τράπεζες μετακινείται από ~23% κατά μέσο όρο από το 1ο τρίμηνο του '23 σε ~45% έως το 2025, με beta κατάθεσης ~17% κατά μέσο όρο στο τέλος του έτους 2023 (έναντι ~8% από το 1ο τρίμηνο του '23). Κάθε αύξηση 5% στα beta κατάθεσης έχει μέσο αντίκτυπο ~3% στα κέρδη του 2023, εκτιμά.

Με ~36% μέση ανοδική πορεία προς τους στόχους τιμών, μας αρέσει ο ελληνικός τραπεζικός τομέας στο σύνολό του, σημειώνει. Ωστόσο, έχοντας ως «κλειδί» τα beta καταθέσεων, μετατοπίζει την προτίμησή της στην Εθνική (Overweight) από τη Eurobank (Equalweight), δεδομένου: i) της μεγαλύτερης τάσης της Εθνικής προς τις καταθέσεις λιανικής (77% έναντι 62% για την Eurobank) και το υψηλότερο μερίδιο των καταθέσεων λιανικής (~79% έναντι 62%), υποδηλώνοντας ένα σχετικό ανταγωνιστικό πλεονέκτημα όσον αφορά την τροχιά του κόστους χρηματοδότησης, ii) χαμηλού δείκτη LDR (64% έναντι 73% για τη Eurobank από το α' τρίμηνο του '23), iii) υψηλότερης κάλυψης NPE (88% έναντι 76% από το 1ο τρίμηνο του 23) και iv) των επιπέδων κεφαλαίου (CET1 FL16,5% έναντι 15,5% το 1ο τρίμηνο του '23).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία