Οι εξαγωγές θα μπορούσαν να αποτελέσουν στρατηγικό πυλώνα και επιλογή της ελληνικής οικονομίας στην προσπάθειά της να παραγάγει ένα διαφορετικό μοντέλο ανάπτυξης, μετά την πλήρη κατάρρευση του υπάρχοντος οικονομικού υποδείγματος.

Υπό το πρίσμα αυτό, την τελευταία τριετία, οι εξαγωγικές εταιρείες αποτελούν ίσως τον πιο αναπτυσσόμενο, αλλά και τον πιο προβεβλημένο κλάδο εισηγμένων, λόγω της βίαιης αναπροσαρμογής που επέφερε η οικονομική ύφεση. Η δημιουργία του δείκτη FTSE-ΧΑ Διεθνούς Δραστηριοποίησης, αλλά και του δείκτη Plus πέρυσι στα τέλη Οκτωβρίου ήρθε να καλύψει αυτό ακριβώς το κενό, παρέχοντας ένα ακόμα εργαλείο στους επενδυτές, φιλτράροντας τις μετοχές με το χαμηλότερο country risk.

Οι εταιρείες που περιλαμβάνονται στον δείκτη πραγματοποιούν στις αγορές του εξωτερικού ποσοστό μεγαλύτερο του 20% των πωλήσεών τους και σε πολλές περιπτώσεις άνω του 70%, βάσει του μέσου όρου των τελευταίων χρήσεων.

Από τη μία πλευρά, σε αυτές τις εταιρείες συγκαταλέγονται παραδοσιακές εξαγωγικές δυνάμεις της αγοράς, όπως η Coca Cola, ο ΟΤΕ, ο Τιτάν, η Folli Follie, τα Σωληνουργεία Κορίνθου κ.λπ., αλλά και μια νέα γενιά έντονα εξαγωγικών επιχειρήσεων, όπως τα Πλαστικά Κρήτης, τα Πλαστικά Θράκης, ο Ικτίνος, η Έλτον Χημικά και άλλες. Στον δείκτη FTSE-ΧΑ Διεθνούς Δραστηριοποίησης περιλαμβάνονται συνολικά 61 εταιρείες, με χρηματιστηριακή αξία που ξεπερνά τα 7.8 bEUR.

Στο άρθρο αυτό, αξιοποιώντας εξειδικευμένες μαθηματικές τεχνικές της σύγχρονης θεωρίας χαρτοφυλακίου (1) επιχειρούμε να κατασκευάσουμε το κατά Markowitz προσαρμοσμένο άριστο χαρτοφυλάκιο εξαγωγικών μετοχών του Χρηματιστηρίου Αθηνών, στη βάση ενός ετήσιου momentum ανάλυσης, με μεγιστοποίηση της κανονικοποιημένης κινδύνου ιστορικής απόδοσης (risk-adjusted return) αυτού.

Στην πρώτη φάση της δημιουργίας του άριστου χαρτοφυλακίου εξαγωγικών μετοχών του Χ.Α. πραγματοποιείται ένα αρχικό screening των 61 εταιρειών που συμμετέχουν στον FTSE-ΧΑ Διεθνούς Δραστηριοποίησης. Το φίλτρο βασίζεται στο κρίσιμο στοιχείο της μέσης ημερήσιας αξίας συναλλαγών, σε συνδυασμό με τη συνολική κεφαλαιοποίηση της εισηγμένης.

Ειδικότερα, εξετάζουμε τις μέσες ημερήσιες συναλλακτικές δραστηριότητες για τις 61 μετοχές βάσει των ημερήσιων συναλλαγών σε ορίζοντα ενός έτους και θέτουμε ως όριο για τη συμμετοχή στο χαρτοφυλάκιο τίτλους που κατά μέσο όρο ξεπερνούν τις 15,000 EUR. Με τον τρόπο αυτό περιορίζουμε την πιθανότητα εγκλωβισμού σε μετοχές με μικρή εμπορευσιμότητα, κάτι που δυνητικά μπορεί να προκαλέσει υψηλή μεταβλητότητα στο χαρτοφυλάκιο. Η δεύτερη συνθήκη που τέθηκε έχει να κάνει με το ότι η κεφαλαιοποίηση της εισηγμένης εταιρείας θα πρέπει να ξεπερνά τα 25 εκατ. ευρώ.

Στον πίνακα που ακολουθεί παρουσιάζεται το «universe» των μετοχών που πέρασαν επιτυχώς τα φίλτρα του screening και έλαβαν στη συνέχεια μέρος στη διαδικασία της βελτιστοποίησης. Το πλήθος των μετοχών αυτών ανέρχεται σε 32. Για κάθε μία έχουν υπολογιστεί οι ετησιοποιημένες αριθμητικές αποδόσεις και μεταβλητότητες, αλλά και οι υποκείμενες ασυμμετρίες των χρονοσειρών. Επισημαίνεται ότι σε όλη την υποκείμενη ποσοτική επεξεργασία χρησιμοποιήθηκαν ως είσοδοι ημερήσιες χρονοσειρές δεδομένων (αποδόσεις), ορίζοντα ενός έτους (247 παρατηρήσεις), για το διάστημα από τις 26 Οκτωβρίου 2012 έως τις 25 Οκτωβρίου 2013, οπότε και δημιουργήθηκε ο δείκτης FTSE-ΧΑ Διεθνούς Δραστηριοποίησης.

ΤΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΩΝ ΜΕΤΟΧΩΝ

| Μετοχή | Annualized Return (ετησιοποιημένη απόδοση) | Annualized Volatility (ετησιοποιημένη μεταβλητότητα) | Skewness |

1 | ΟΤΕ | 20.57% | 22.85% | -0.25 |

2 | ΜΥΤΙΛ | 12.27% | 24.17% | -0.13 |

3 | ΦΦΓΚΡΠ | 15.88% | 16.02% | 0.54 |

4 | ΜΟΗ | 6.78% | 16.82% | -0.05 |

5 | ΙΝΛΟΤ | 6.67% | 25.79% | -0.32 |

6 | ΤΙΤΚ | 7.07% | 18.83% | 0.00 |

7 | ΕΛΠΕ | 9.43% | 19.48% | -0.30 |

8 | ΕΛΛΑΚΤΩΡ | 16.18% | 25.87% | -0.01 |

9 | ΓΕΚΤΕΡΝΑ | 17.31% | 27.72% | -0.23 |

10 | ΜΕΤΚ | 14.22% | 20.81% | -0.06 |

11 | ΒΙΟΧΚ | 18.42% | 27.94% | -0.31 |

12 | ΦΡΛΚ | 13.57% | 26.79% | 0.23 |

13 | ΣΩΛΚ | 13.87% | 27.58% | -0.05 |

14 | ΦΡΙΓΟ | 5.86% | 21.32% | 0.32 |

15 | ΣΙΔΕ | 12.22% | 33.37% | 0.16 |

16 | ΣΑΡ | 16.74% | 14.89% | 0.85 |

17 | ΙΝΤΚΑ | 7.44% | 25.61% | 0.25 |

18 | ΠΛΑΘ | 13.89% | 24.87% | 1.20 |

19 | ΧΑΚΟΡ | 11.24% | 30.81% | 0.22 |

20 | ΕΛΒΑ | 11.39% | 22.54% | 0.26 |

21 | ΑΡΑΙΓ | 29.34% | 17.39% | 1.10 |

22 | ΜΛΣ | 7.63% | 10.41% | 0.78 |

23 | ΑΒΑΞ | 10.56% | 22.75% | 0.05 |

24 | ΝΗΡ | -0.46% | 25.67% | 0.35 |

25 | ΕΒΖ | 5.36% | 28.66% | 1.49 |

26 | ΙΚΤΙΝ | 11.78% | 18.42% | 1.62 |

27 | ΕΛΚΑ | 4.31% | 24.07% | -0.15 |

28 | ΠΑΠ | 24.87% | 41.75% | 0.12 |

29 | ΕΛΤΟΝ | 16.59% | 19.35% | 1.06 |

30 | ΣΕΝΤΡ | 7.76% | 34.95% | 0.03 |

31 | ΠΛΑΚΡ | 5.39% | 14.41% | 0.43 |

32 | ΚΟΡΡΕΣ | 2.08% | 17.90% | 1.14 |

Κατά το δεύτερο στάδιο της ακολουθούμενης προσέγγισης, για τις 32 μετοχές οι οποίες πέρασαν επιτυχώς το screening της αρχικής φάσης, υλοποιείται μια εξειδικευμένη διαδικασία βελτιστοποίησης χαρτοφυλακίου (portfolio optimization). Η αλγοριθμική αυτή διαδικασία έχει ως στόχο τον ex-post άριστο επιμερισμό του διαθέσιμου προς επένδυση κεφαλαίου, στο πλαίσιο μιας ικανοποιητικά διαφοροποιημένης πολιτικής.

Σε επίπεδο τεχνικής λεπτομέρειας, επισημαίνεται ότι το παραπάνω πρόβλημα μοντελοποιήθηκε ως ένα μαθηματικό πρότυπο μικτής-ακέραιας μη γραμμικής βελτιστοποίησης χαρτοφυλακίων (mixed-integer non-linear portfolio optimization) (2). Το συγκεκριμένο πρότυπο αποτελεί επέκταση του θεμελιώδους υποδείγματος μέσου-διακύμανσης (mean-variance model) του Markowitz, το οποίο βασίζεται στον ανταγωνισμό των επενδυτικών κριτηρίων της απόδοσης και του κινδύνου, όπως αυτά εκφράζονται από τα στατιστικά μέτρα της αναμενόμενης τιμής (expected value) και της διακύμανσης (variance).

Σημειώνεται ότι η ανάγκη εισαγωγής ακέραιων μεταβλητών (binary variables) κατά τη μοντελοποίηση του προβλήματος εξυπηρετεί τη δυνατότητα διατύπωσης μιας ιδιαίτερα ενδελεχούς πολιτικής διαφοροποίησης. Για παράδειγμα, μια τέτοια πολιτική θα μπορούσε να ορίζει έναν ελάχιστο ή μέγιστο αριθμό μετοχών που είναι επιθυμητό να συμμετέχουν στο τελικό βέλτιστο χαρτοφυλάκιο, αλλά ακόμα και ελάχιστα κατώφλια εισόδου (buy-in-thresholds) ή μέγιστα όρια συμμετοχής (upper bounds) για κάθε μετοχή.

Εξάλλου, όπως ήδη ειπώθηκε, η αντικειμενική συνάρτηση που αριστοποιήθηκε ήταν αυτή της κανονικοποιημένης κινδύνου απόδοσης, υπό τους ακόλουθους περιορισμούς: α) συμμετοχή στο τελικό βέλτιστο χαρτοφυλάκιο το πολύ 12 από τις 32 μετοχές, β) ελάχιστο ποσοστιαίο κατώφλι εισόδου 3% για κάθε μετοχή (εάν αυτή τελικά συμμετέχει στο βέλτιστο χαρτοφυλάκιο) και γ) μέγιστο επιτρεπόμενο όριο συμμετοχής 16% (εάν η μετοχή συμμετέχει στο βέλτιστο χαρτοφυλάκιο).

Περαιτέρω, τέθηκε και ένα άνω επιτρεπόμενο όριο συμμετοχής 3% σε όσες μετοχές εμφάνισαν χαμηλή εμπορευσιμότητα, ώστε να είναι εφικτή η άμεση ανάπτυξη της θέσης από έναν δυνητικό επενδυτή.

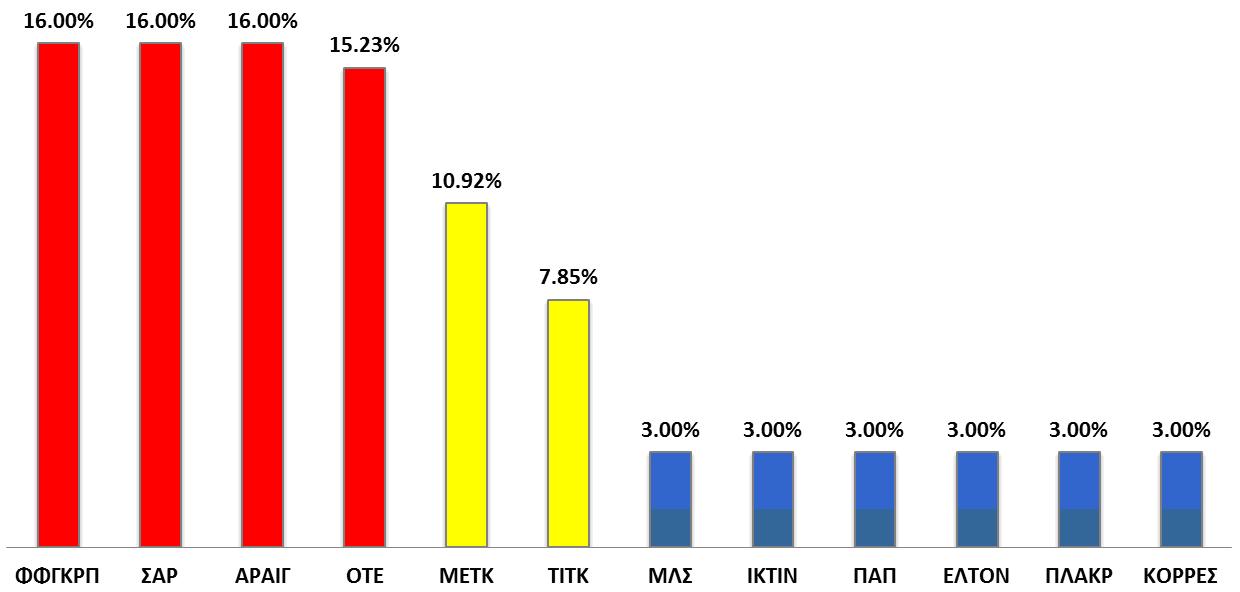

Τα αποτελέσματα της διαδικασίας βελτιστοποίησης, με τα ποσοστά συμμετοχής κάθε μετοχής στο βέλτιστο τελικό χαρτοφυλάκιο, είναι τα ακόλουθα: ΦΦΓΚΡΠ 16%, ΑΡΑΙΓ 16%, ΣΑΡ 16%, ΟΤΕ 15,23%, ΜΕΤΚ 10,92%, ΤΙΤΚ 7,85%, ΠΛΑΚΡ 3%, ΕΛΤΟΝ 3%, ΚΟΡΡΕΣ 3%, ΠΑΠ 3%, ΜΛΣ 3% και ΙΚΤΙΝ 3%.

ΟΙ ΜΕΤΟΧΕΣ ΚΑΙ ΟΙ ΣΤΑΘΜΙΣΕΙΣ ΤΟΥ ΑΡΙΣΤΟΥ ΧΑΡΤΟΦΥΛΑΚΙΟΥ

Σχολιάζοντας αναφορικά με τη δομή του άριστου χαρτοφυλακίου, παρατηρείται ότι αυτό συνίσταται σε τρία βασικά μέρη. Το core ή over-weighted μέρος της τοποθέτησης αποτελείται από τις μετοχές των ΦΦΓΚΡΠ, ΑΡΑΙΓ, ΣΑΡ και ΟΤΕ, των οποίων το άθροισμα ποσοστώσεων είναι 63,23%. Το medium-weighted μέρος της τοποθέτησης αποτελείται από τις μετοχές ΜΕΤΚ και ΤΙΤΚ, των οποίων το άθροισμα ποσοστώσεων είναι 18,77%. Τέλος, το low-weighted μέρος της τοποθέτησης αποτελείται από τις έξι μετοχές ΠΛΑΚΡ, ΕΛΤΟΝ, ΚΟΡΡΕΣ, ΠΑΠ, ΜΛΣ και ΙΚΤΙΝ, των οποίων το άθροισμα ποσοστώσεων είναι 18%.

Αξιοπρόσεκτο χαρακτηριστικό των 12 επιχειρήσεων, πέραν του ότι διαθέτουν εξαγωγική δραστηριότητα, είναι ότι επιχειρούν σε κρίσιμους και διαφορετικούς τομείς της οικονομίας, όπως μεταφορές, τηλεπικοινωνίες, κατασκευές, καταναλωτικά αγαθά, βασικά υλικά και τεχνολογία.

Το μίγμα των εταιρειών που προέκυψε από τη βελτιστοποίηση δημιούργησε ένα καλά ισορροπημένο χαρτοφυλάκιο σε όρους τόσο αξίας (value) και ανάπτυξης (growth) όσο και κεφαλαιοποίησης. Στις 12 επιλογές υπάρχουν blue chips όπως ΟΤΕ, Folli Follie Group, Τιτάν και Μέτκα με ποσοστό 50%, midcaps όπως Σαράντης, Aegean Airlines, Πλαστικά Κρήτης, Ικτίνος, MLS Multimedia με ποσοστό 41% και small caps όπως Κορρές, Έλτον, Παπουτάνης με 9%.

*Αναφορές

1 Π. Ξυδώνας, Ι. Ψαρράς, Κ. Ζοπουνίδης, 2010. Σύγχρονη θεωρία χαρτοφυλακίου. Εκδόσεις Κλειδάριθμος.

2 Π. Ξυδώνας, Γ. Μαυρωτάς, Ι. Ψαρράς, Κ. Ζοπουνίδης, 2011. Διαχείριση χαρτοφυλακίων με πολλαπλά κριτήρια: Θεωρία και πράξη. Εκδόσεις Κλειδάριθμος.

**O Παναγιώτης Ξυδώνας (φωτ.) είναι Διδάκτωρ Ποσοτικής Χρηματοοικονομικής του Εθνικού Μετσόβιου Πολυτεχνείου (ΕΜΠ). Είναι Επιστημονικός Σύμβουλος στο Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης του ΕΜΠ και μέλος της Επενδυτικής Επιτροπής Αμοιβαίων Κεφαλαίων στην Attica Wealth Management ΑΕΔΑΚ.

Ο Γιώργος Σαββάκης είναι Υποψήφιος Διδάκτωρ στο Τμήμα Οικονομικών Επιστημών του Πανεπιστημίου Αθηνών, με μεταπτυχιακές σπουδές στα οικονομικά και στη διοίκηση επιχειρήσεων. Είναι οικονομικός αναλυτής στο Euro2day.gr και συνεργάτης στον οίκο έρευνας και ανάλυσης Valuation & Research Specialists.

* Τα παραπάνω συνιστούν ανάλυση δεδομένων και δεν αποτελούν «επενδυτική πρόταση» ή προτροπή για οποιαδήποτε πράξη αγοράς ή πώλησης μετοχών και άλλων κινητών αξιών.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία