Η τουρκική οικονομία βρίσκεται αντιμέτωπη με μια πλειάδα προκλήσεων και δυσμενών συνθηκών, τις οποίες θα αναλύσουμε στο παρόν άρθρο.

1. Νόμισμα σε “αχαρτογράφητα ύδατα”

Η τουρκική Λίρα βρίσκεται “κολλημένη” σε ιστορικό χαμηλό έναντι του Ευρώ, κάτι που θα μπορούσε να προκαλέσει βαθύτερη οικονομική και νομισματική αστάθεια στη γείτονα χώρα. Η σχετικά περιορισμένη ρευστότητα της Λίρας στις διεθνείς Αγορές Συναλλάγματος συντελεί στις ακραίες διακυμάνσεις, ειδικά σε περιβάλλον διεθνών “αναταράξεων”, όπως αυτό που δημιουργεί το παγκόσμιο τραπεζικό sell-off και η απόσυρση μέτρων ρευστότητας από τις μεγαλύτερες Κεντρικές Τράπεζες.

Διάγραμμα 1: Η τουρκική λίρα έχει πάρει την “κάτω βόλτα” έναντι του Ευρώ τα τελευταία χρόνια.

2. Ο αχαλίνωτος Πληθωρισμός

Συμπεριλαμβανομένων των τιμών Ενέργειας και Τροφίμων, ο πληθωρισμός στη χώρα σκαρφάλωσε σε ιστορικό υψηλό (85%) πριν λίγους μήνες, κάτι που οφείλεται στην εκτόξευση του κόστους των εισαγόμενων προϊόντων και στους -απότοκους της πανδημίας- περιορισμούς της προσφοράς.

Άσχημη η εικόνα και του Δομικού Πληθωρισμού, που τελευταία μετρήθηκε πάνω από 50%.

Διάγραμμα 2: Τα “ρεκόρ” του Δομικού Πληθωρισμού της Τουρκίας (πηγές: Τουρκική Στατιστική Υπηρεσία, tradingeconomics)

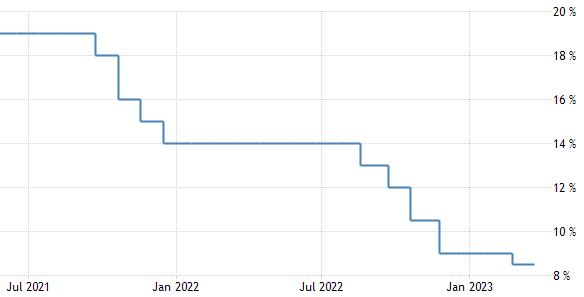

3. Η ανορθόδοξη επιτοκιακή πολιτική της Κεντρικής Τράπεζας

Ο Πρόεδρος Ερντογάν ασπάζεται την οικονομική “θεωρία” ότι τα χαμηλότερα (και όχι τα υψηλότερα) επιτόκια καταπολεμούν τον Πληθωρισμό. Όσο συνεχίζονται οι παρεμβάσεις του στις αποφάσεις νομισματικής πολιτικής και όσο τα επιτόκια της τουρκικής Κεντρικής Τράπεζας αποκλίνουν από τον Πληθωρισμό, τόσο περισσότερα κεφάλαια θα αποστρέφονται τη Λίρα.

Διάγραμμα 3: Οι αλλεπάλληλες μειώσεις του παρεμβατικού επιτοκίου της Κεντρικής Τράπεζας της Τουρκίας (πηγές: Κεντρική Τράπεζα, tradingeconomics)

4. Τα συναλλαγματικά αποθέματα που καταρρέουν

Στην προσπάθεια της να στηρίξει τη Λίρα, η Κεντρική Τράπεζα της Τουρκίας βάζει “βαθιά το χέρι” στα συναλλαγματικά αποθέματά της, η αξία των οποίων έχει μειωθεί με ρυθμούς που δεν μπορούν να συνεχιστούν επ' αόριστο. Για να τα αναπληρώσει, η Τράπεζα προσπαθεί να μειώσει την εγχώρια ζήτηση για ξένο συνάλλαγμα, π.χ. υποχρεώνοντας τους Τούρκους εξαγωγείς να της πουλούν μέρος του συναλλάγματος που εισπράττουν, προτρέποντας εταιρείες και ιδιώτες να μετατρέψουν καταθέσεις από “σκληρά” νομίσματα σε Λίρες και διευρύνοντας το spread στις αγοραπωλησίες συναλλάγματος και χρυσού κ.ο.κ.

5. Η επιδείνωση του Εμπορικού Ελλείμματος

Για να παράγουν, οι τουρκικές εξαγωγικές επιχειρήσεις πρέπει να εισάγουν ενδιάμεσα αγαθά και ενέργεια, με την χώρα να είναι μεγάλος εισαγωγέας Πετρελαίου. Καθώς οι εξαγωγές της Τουρκίας υπολείπονται των εισαγωγών, το εμπορικό έλλειμμα σημειώνει αρνητικά ρεκόρ, διευρύνοντας το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών. Η ιδέα ότι τα χρόνια ελλείμματα θα μειώνονταν μέσω των υψηλότερων εξαγωγών που θα δημιουργούσε το ασθενέστερο νόμισμα, δεν έχει αποδώσει. Όσο τα ελλείμματα βαθαίνουν, τόσο πιο δύσκολο θα είναι για την Λίρα να “σηκώσει κεφάλι”.

6. Οι καταστροφικοί σεισμοί του Φεβρουαρίου

Η μεγαλύτερη τραγωδία στη σύγχρονη ιστορία της Τουρκίας προκάλεσε τον χαμό δεκάδων χιλιάδων ανθρώπων. Σε οικονομικό επίπεδο, οι απώλειες υπολογίζονται σε δισεκατομμύρια δολάρια, με ό,τι αυτό συνεπάγεται για τα δημοσιονομικά της χώρας και τα αποθεματικά της Κεντρικής Τράπεζας, παρά τις εισερχόμενες ροές διεθνούς βοήθειας.

7. Οι επικείμενες εκλογές

Οι προεδρικές και βουλευτικές εκλογές που έχουν προγραμματιστεί για τις 14 Μαΐου εντείνουν την αβεβαιότητα, με τον υποψήφιο της αντιπολίτευσης να προηγείται του Ερντογάν, βάσει των δημοσκοπήσεων. Οι ψηφοφόροι φέρονται δυσαρεστημένοι λόγω της αύξησης στο κόστος ζωής και των αδυναμιών στη διαχείριση της καθημερινότητας. Αναλυτές εκφράζουν ανησυχίες ότι ο Ερντογάν, στην προσπάθειά του να παραμείνει στο “τιμόνι” της Χώρας για τρίτη δεκαετία, θα μπορούσε να αυξήσει τις κρατικές δαπάνες ενόψει των εκλογών, κάτι που θα ασκούσε επιπλέον πληθωριστικές πιέσεις. Σε αυτά τα πλαίσια, ουδείς γνωρίζει αν μετά τις κάλπες θα συνεχιστεί η ανορθόδοξη νομισματική πολιτική της Κεντρικής Τράπεζας ή αν θα επικρατήσει η επιτοκιακή σύνεση.

8. Το δύσκολο διεθνές περιβάλλον

Σαν να μην ήταν αρκετές όλες οι παραπάνω “πληγές”, η εν εξελίξει παγκόσμια τραπεζική αβεβαιότητα περιορίζει κι άλλο την ορατότητα για μία αναπτυσσόμενη οικονομία, όπως είναι η Τουρκία.

Η πορεία του Χρηματιστηρίου της Κωνσταντινούπολης και τα Ομόλογα

Τις ημέρες που ακολούθησαν τους καταστροφικούς σεισμούς, το Χρηματιστήριο της Κωνσταντινούπολης παρέμεινε κλειστό και στη συνέχεια οι Αρχές της χώρας παρείχαν κίνητρα επαναγοράς μετοχών (share buybacks) και αύξησαν την υποχρεωτική κατανομή των αποθεματικών των κρατικών συνταξιοδοτικών ταμείων στις εγχώριες μετοχές. Παρότι υποχωρεί κατά μερικές ποσοστιαίες μονάδες από την αρχή του έτους, ο γενικός χρηματιστηριακός δείκτης BIST-100 σημειώνει απόδοση άνω του 100% σε δωδεκάμηνη βάση, καθώς εκτιμάται ότι ο αυξανόμενος πληθωρισμός και οι συναλλαγματικές κρίσεις έχουν στρέψει πολλούς Τούρκους ιδιώτες επενδυτές προς τις εγχώριες μετοχικές επενδύσεις. Πάντως, λόγω της διολίσθησης της Λίρας, οι αποδόσεις είναι σημαντικά χαμηλότερες όταν υπολογίζονται σε “σκληρό νόμισμα”, κάτι που αποτρέπει Ξένους Θεσμικούς από τη συμμετοχή τους στο Borsa Istanbul.

Σε ό,τι αφορά τα τουρκικά κυβερνητικά Ομόλογα, η απόδοση των δεκαετών κινείται στο 12% και ενώ ήταν πάνω και από το 20% πριν μερικούς μήνες – στοιχεία ενδεικτικά της μεταβλητότητάς τους, που “ζαλίζει”.

Επίλογος

Η σωρεία αρνητικών θεμελιωδών μεγεθών και η αβεβαιότητα για τις πολιτικές εξελίξεις δημιουργούν πολλά ερωτηματικά για την πορεία της τουρκικής οικονομίας το επόμενο διάστημα. Προς το παρόν δεν διακρίνουμε ιδιαίτερους λόγους αντιστροφής της αρνητικής τροπής που εμφανίζουν οι οικονομικοί δείκτες της γείτονος, ενώ, παραμένει ο κίνδυνος να λάβουν οι εν λόγω οικονομικές αναταράξεις αρνητικό γεωπολιτικό πρόσημο.

Αποποίηση ευθύνης: Τα παραπάνω εκφράζουν προσωπικές απόψεις και σε καμία περίπτωση δεν αποτελούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε κινητής αξίας.

* Ο Πέτρος Κ. Στεριώτης είναι CEO Κυπριακής Εταιρίας Παροχής Επενδυτικών Υπηρεσιών και υποψήφιος διδάκτορας στα Χρηματοοικονομικά (email: [email protected])

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς