Ο θεσμός των Αμοιβαίων κεφαλαίων έχει γνωρίσει ιδιαίτερα σημαντική επιτυχία στις ανεπτυγμένες κεφαλαιαγορές παγκοσμίως, κυρίως λόγω των σημαντικών πλεονεκτημάτων που προσφέρει στο ευρύ επενδυτικό κοινό. Η ελαχιστοποίηση του κινδύνου μέσω της διασποράς του (diversification), η πρόσβαση των επενδυτών σε μικρό αρχικό κεφάλαιο με επαγγελματική διαχείριση, αλλά και η ταυτόχρονη επένδυση σε διαφορετικά αξιόγραφα είναι μερικά από αυτά.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Investment Company Institute (I.C.I.) τα οποία αφορούν το Q3 του 2023, το συνολικό καθαρό ενεργητικό όλων των Αμοιβαίων Κεφαλαίων ανοιχτού τύπου παγκοσμίως ήταν $63,1 τρισ.μ με τα Μετοχικά Αμοιβαία Κεφάλαια να κυριαρχούν με $28,5 τρισ., το οποίο ισοδυναμεί με το περίπου 45% της παγκόσμιας αγοράς.

Αξίζει να σημειωθεί πως τα Μετοχικά Αμοιβαία Κεφάλαια επενδύουν κυρίως σε μετοχές, οι οποίες έχουν ιστορικά δείξει πως για μεγάλα χρονικά διαστήματα έχουν τη δυνατότητα να παρουσιάζουν αισθητά ανώτερες αποδόσεις σε σύγκριση με άλλες κατηγορίες περιουσιακών στοιχείων, όπως τα ομόλογα ή τα μέσα χρηματαγοράς.

Είναι λοιπόν σημαντικό για τους επενδυτές να αξιολογούν την επίδοση που πέτυχαν οι διαχειριστές των Αμοιβαίων Κεφαλαίων, την ανοχή κινδύνου, τους επενδυτικούς στόχους και τον χρονικό ορίζοντα προτού επιλέξουν ένα Μετοχικό Αμοιβαίο Κεφάλαιο. Μεταξύ άλλων, αυτοί οι παράγοντες διαδραματίζουν κρίσιμο ρόλο στον προσδιορισμό του καταλληλότερου τύπου Αμοιβαίου Κεφαλαίου ανάλογα με τους χρηματοοικονομικούς στόχους που θέτει ο καθένας.

Οι αποδόσεις

Στην Ελλάδα, σύμφωνα με την Ένωση Θεσμικών Επενδυτών (Ε.Θ.Ε.), το συνολικό ενεργητικό της αγοράς Αμοιβαίων Κεφαλαίων για το τέλος του 2023 ήταν €15,8 δισ., αυξημένο κατά 44% από την αρχή της χρονιάς που ήταν €10,9 δισ., με την αγορά των Μετοχικών Αμοιβαίων Κεφαλαίων με ενεργητικό €2,36 δισ. (14,74% του συνόλου) να κατατάσσεται στην τρίτη θέση για το 2023, πίσω από τα Ομολογιακά Αμοιβαία Κεφάλαια με €6,5 δισ. (41,22% του συνόλου) και τα Μικτά Αμοιβαία Κεφάλαια με 3,1 δισ. (19,89% του συνόλου).

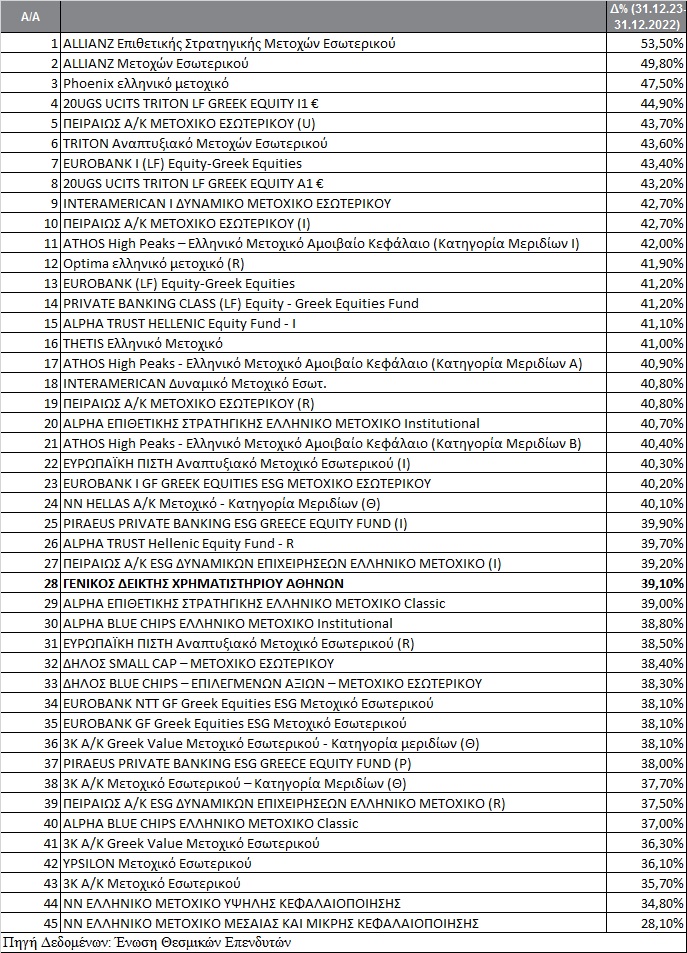

Με βάση την κατηγοριοποίηση της Επιτροπής Κεφαλαιαγοράς, τα μετοχικά αμοιβαία κεφάλαια πρέπει να επενδύουν τουλάχιστον το 65% σε μετοχές. Συνεπώς, καθώς το 2023 αποτέλεσε μια ανοδική χρονιά για το ελληνικό χρηματιστήριο, στην οποία ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών (Γ.Δ.Χ.Α.) γνώρισε ικανοποιητική απόδοση και μάλιστα της τάξης του +39,1%, θα περιμέναμε και η πορεία των ελληνικών Μετοχικών Αμοιβαίων Κεφαλαίων να είναι όχι μόνο ανάλογη αλλά και καλύτερη από τον δείκτη αναφοράς τους (benchmark).

Στον Πίνακα 1 που ακολουθεί, παρουσιάζονται οι απλές αποδόσεις όλων των ελληνικών Μετοχικών Αμοιβαίων Κεφαλαίων που δραστηριοποιήθηκαν καθ’ όλο το 2023 (44 σε σύνολο) και φαίνεται ότι 27 από αυτά κατάφεραν να ξεπεράσουν τον Γενικό Δείκτη, ενώ τα υπόλοιπα 17 υποαπέδωσαν.

Με βάση την ανάλυση των στοιχείων, τα πέντε καλύτερα Ελληνικά Μετοχικά Α/Κ για το 2023 που είχαν την καλύτερη απλή απόδοση ήταν το ALLIANZ Επιθετικής Στρατηγικής Μετοχών Εσωτερικού με +53,5%, το ALLIANZ Μετοχών Εσωτερικού με +49,8%, το Phoenix ελληνικό μετοχικό με +47,5%, το 20UGS UCITS TRITON LF GREEK EQUITY I1 € με +44,9% και το ΠΕΙΡΑΙΩΣ Α/Κ Μετοχικό Εσωτερικού (U) με +43,7%.

Αντιθέτως, τα Αμοιβαία κεφάλαια που υστέρησαν ήταν το NN Ελληνικό Μετοχικό Μεσαίας και Μικρής κεφαλαιοποίησης με +28,1%, το NN Ελληνικό Μετοχικό Υψηλής Κεφαλαιοποίησης με 34,8%, το 3K Α/Κ Μετοχικό Εσωτερικού με +35,7%, το YPSILON Μετοχικό Εσωτερικού με +36,1% και το 3K A/K Greek Value Μετοχικό Εσωτερικού με +36,3%.

Ο θεσμός των Αμοιβαίων Κεφαλαίων, με τα μοναδικά πλεονεκτήματα που προσφέρει, είναι ο σημαντικότερος επενδυτικός θεσμός στον κόσμο για το ευρύ επενδυτικό κοινό και οι Έλληνες διαχειριστές σε γενικές γραμμές διακρίνονται σήμερα από επαγγελματική ωριμότητα, αφού σε μεγάλο βαθμό η συσσωρευμένη γνώση από τις παρελθούσες κρίσεις έχει ενσωματωθεί στις επενδυτικές τους αποφάσεις.

* Υποψήφιος Διδάκτορας του Πανεπιστημίου Πειραιά. Επιστημονικός Συνεργάτης του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού.

Ο συγγραφέας ευχαριστεί τον Καθηγητή Χρηματοοικονομικής Νικόλαο Φίλιππα για την καθοδήγησή του και τις χρήσιμες παρατηρήσεις του.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς