Αφορμή για την συγγραφή του παρόντος αποτέλεσε η κοινωνικοποίηση των εορτών σε φιλικά τραπέζια και οι συζητήσεις, μεταξύ τυριού και αχλαδιού, για το μέταλλο της μόδας, τον χρυσό.

Ο χρυσός διαδραματίζει εδώ και αιώνες έναν θεμελιώδη ρόλο στο παγκόσμιο χρηματοπιστωτικό σύστημα ενώ ακόμα και σήμερα παραμένει ένα κρίσιμο συστατικό των συναλλαγματικών διαθεσίμων των κεντρικών τραπεζών πολλών χωρών. Οι κεντρικές τράπεζες, ως θεματοφύλακες της οικονομικής σταθερότητας και του εθνικού πλούτου, αγοράζουν και διατηρούν χρυσό για μια σειρά από στρατηγικούς λόγους που συνδέονται με τη διαχείριση κινδύνου, την αντιμετώπιση κρίσεων και τη γεωπολιτική ανεξαρτησία.

Οι αγορές χρυσού από τις κεντρικές τράπεζες, οι οποίες έχουν επιταχυνθεί σημαντικά τα τελευταία χρόνια καθοδηγούνται από τους ακόλουθους παράγοντες:

- Αντιστάθμιση κινδύνου:

- Οι κεντρικές τράπεζες διατηρούν παραδοσιακά μεγάλο μέρος των διαθεσίμων τους σε κύρια παγκόσμια νομίσματα, ιδίως το δολάριο ΗΠΑ. Ο χρυσός λειτουργεί ως αντιστάθμιση έναντι του κινδύνου που συνδέεται με τη διατήρηση νομισμάτων fiat μειώνοντας την εξάρτηση από ένα μόνο περιουσιακό στοιχείο ή νόμισμα.

- Έχει ιστορικά χαμηλή συσχέτιση με το δολάριο ΗΠΑ και άλλα χρηματοοικονομικά περιουσιακά στοιχεία. Όταν το δολάριο υποχωρεί, η τιμή του χρυσού τείνει να αυξάνεται, προστατεύοντας τα διαθέσιμα από τη νομισματική αστάθεια.

- Καταφύγιο σε περιόδους κρίσης:

- Ο χρυσός θεωρείται ευρέως ως ένα ασφαλές καταφύγιο που διατηρεί την αξία του ή ακόμα και την αυξάνει σε περιόδους οικονομικής αβεβαιότητας, χρηματοπιστωτικής αστάθειας, πληθωρισμού ή γεωπολιτικών κρίσεων (π.χ. πολέμους, διεθνείς αναταραχές, κ.λπ.).

- Σε περίπτωση κατάρρευσης του συστήματος, τα αποθέματα χρυσού παρέχουν εγγύηση για την επανεκκίνηση και την αποκατάσταση της εμπιστοσύνης. Η κατοχή χρυσού ενισχύει την αξιοπιστία της κεντρικής τράπεζας και του χρηματοπιστωτικού συστήματος της χώρας, δείχνοντας στους επενδυτές ότι διαθέτει ισχυρά ενσώματα περιουσιακά στοιχεία για την υποστήριξη του νομίσματός της και την αντιμετώπιση ενός οικονομικού κραδασμού.

- Αντιστάθμιση πληθωρισμού:

- Ο χρυσός προσφέρει προστασία έναντι της μείωσης της αγοραστικής δύναμης των νομισμάτων λόγω των πληθωριστικών πιέσεων. Η αξία του συχνά αυξάνεται όταν η αγοραστική δύναμη των νομισμάτων μειώνεται, διασφαλίζοντας τον εθνικό πλούτο μακροπρόθεσμα.

- Γεωπολιτική ουδετερότητα και ανοσία στις κυρώσεις:

- Σε ένα ολοένα και πιο αβέβαιο γεωπολιτικό περιβάλλον, ο χρυσός θεωρείται ένα πολιτικά ουδέτερο απόθεμα που δεν υπόκειται στον έλεγχο καμίας κεντρικής τράπεζας ή κυβέρνησης (όπως το δολάριο ΗΠΑ, το οποίο μπορεί να χρησιμοποιηθεί ως όπλο κυρώσεων).

- Εφόσον ο φυσικός χρυσός είναι αποθηκευμένος εντός της χώρας, παρέχει ανοσία στις διεθνείς κυρώσεις, καθώς τα συναλλαγματικά διαθέσιμα σε νομίσματα μπορούν να παγώσουν, όπως πρόσφατα συνέβη με τη Ρωσία.

Η σημασία των υψηλών αποθεμάτων χρυσού σε χώρες όπως οι ΗΠΑ και η Γερμανία

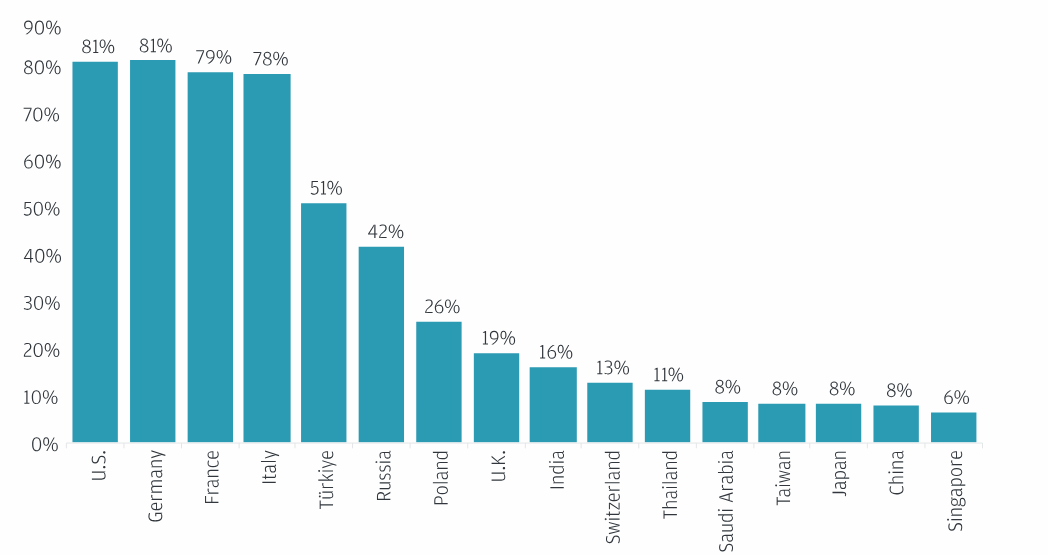

Στο γράφημα που ακολουθεί παρουσιάζονται οι χώρες που κατέχουν τα μεγαλύτερα ποσοστά αποθεμάτων χρυσού στα συνολικά αποθεματικά διαθεσίμων επιλεγμένων κεντρικών τραπεζών παγκοσμίως:

Γράφημα: Ποσοστό χρυσού στα συνολικά αποθεματικά διαθεσίμων επιλεγμένων κεντρικών τραπεζών

Πηγή: JPMorgan

Η κεντρική τράπεζα των ΗΠΑ κατέχει τα μεγαλύτερα αποθέματα χρυσού, κυρίως λόγω της ιστορικής τους θέσης. Συνοπτικά, κατά τη διάρκεια του Συστήματος Bretton Woods (1944-1971), το δολάριο ΗΠΑ συνδέθηκε με τον χρυσό σε σταθερή ισοτιμία ($35/ουγκιά) ενώ τα άλλα νομίσματα συνδέθηκαν με το δολάριο.

Οι ΗΠΑ λειτουργούσαν ως ο θεματοφύλακας του παγκόσμιου αποθέματος χρυσού, αναλαμβάνοντας την υποχρέωση να ανταλλάσσουν τα δολάρια των άλλων χωρών με χρυσό. Αν και η σύνδεση με τον χρυσό εγκαταλείφθηκε το 1971, η μεγάλη κατοχή χρυσού ενισχύει την εμπιστοσύνη στο δολάριο ως το κυρίαρχο αποθεματικό νόμισμα του κόσμου.

Η κεντρική τράπεζα της Γερμανίας διατηρεί εξίσου μεγάλα αποθέματα χρυσού με τις ΗΠΑ γεγονός που οφείλεται στο ότι:

- Η Δυτική Γερμανία απέκτησε μεγάλα αποθέματα χρυσού κατά την οικονομική άνθηση μετά τον πόλεμο, μέσω εμπορικών πλεονασμάτων με τις ΗΠΑ, όπου οι εξαγωγές υπερέβαιναν τις εισαγωγές. Τα πλεονάσματα αυτά μετατρέπονταν εν μέρει σε χρυσό βάσει του συστήματος Bretton Woods.

- Λόγω του φόβου μιας εισβολής ή αστάθειας από τη Σοβιετική Ένωση κατά τη διάρκεια του Ψυχρού Πολέμου, μεγάλο μέρος του Γερμανικού χρυσού αποθηκεύτηκε σε ασφαλή θησαυροφυλάκια στο εξωτερικό (όπως η Ομοσπονδιακή Τράπεζα της Νέας Υόρκης και η Τράπεζα της Αγγλίας), μακριά από τα σύνορα με το σοβιετικό μπλοκ.

- Η διατήρηση σημαντικών αποθεμάτων χρυσού, παρά τον επαναπατρισμό μέρους τους στην Φρανκφούρτη τα τελευταία χρόνια, συνεχίζει να χρησιμεύει ως μέσο αντιμετώπισης μακροοικονομικών κινδύνων και ως περιουσιακό στοιχείο υψηλής ρευστότητας σε διεθνή χρηματοπιστωτικά κέντρα.

Η πρόκληση της Κίνας και της Ινδίας: Το ποσοστό χρυσού στα συνολικά διαθέσιμα της Κίνας και της Ινδίας παραμένει σχετικά χαμηλό (~8% και ~16% αντίστοιχα) κυρίως λόγω του τεράστιου μεγέθους των συνολικών τους συναλλαγματικών διαθεσίμων σε ξένο νόμισμα. Αυτό υποδηλώνει ότι τόσο η Κίνα όσο και η Ινδίας έχουν ακόμα υψηλά περιθώρια για περαιτέρω αγορές.

Συμπερασματικά, ο χρυσός δεν είναι απλώς ένα παλιό κατάλοιπο, αλλά ένα στρατηγικό περιουσιακό στοιχείο που παρέχει στις κεντρικές τράπεζες -από τις ανεπτυγμένες οικονομίες όπως οι ΗΠΑ και η Γερμανία έως τις αναδυόμενες αγορές- ένα ουσιαστικό δίχτυ ασφαλείας, ένα εργαλείο διαφοροποίησης και μια εγγύηση έναντι της γεωπολιτικής και νομισματικής αβεβαιότητας.

Πώς οι γεωπολιτικές εντάσεις επηρέασαν τις στρατηγικές αγορών χρυσού των κεντρικών τραπεζών

Η αύξηση των γεωπολιτικών εντάσεων παγκοσμίως τις τελευταίες δεκαετίες, και ιδίως μετά το 2014 και την κορύφωση του 2022 με τον πόλεμο στην Ουκρανία, έχει διαδραματίσει καθοριστικό ρόλο στην αναπροσαρμογή των στρατηγικών των κεντρικών τραπεζών όσον αφορά τη διαχείριση των συναλλαγματικών τους διαθεσίμων.

Οι κεντρικές τράπεζες στρέφονται ολοένα και περισσότερο προς τον χρυσό ως απάντηση σε αυτό που αντιλαμβάνονται ως αυξημένο κίνδυνο αντισυμβαλλομένου (counterparty risk) και τον κίνδυνο «οπλοποίησης» του δολαρίου (weaponization of the US dollar).

- Η «οπλοποίηση» του δολαρίου και οι κυρώσεις

Ο πιο κρίσιμος καταλύτης ήταν η χρήση των δυτικών κυρώσεων ως εργαλείο εξωτερικής πολιτικής:

- Το πάγωμα των ρωσικών διαθεσίμων (2022): Η απόφαση των ΗΠΑ και των συμμάχων τους να παγώσουν περίπου $300 δισεκατομμύρια σε συναλλαγματικά διαθέσιμα της Κεντρικής Τράπεζας της Ρωσίας, τα οποία ήταν αποθηκευμένα σε δολάρια, ευρώ και άλλα δυτικά νομίσματα, σήμανε συναγερμό σε όλο τον κόσμο. Αυτό έδειξε ότι τα διαθέσιμα σε νομίσματα δεν είναι απαραίτητα ασφαλή όταν βρίσκονται υπό τη δικαιοδοσία μιας ξένης δύναμης.

- Αντίδραση των κεντρικών τραπεζών: Χώρες με γεωπολιτικές τριβές με τη Δύση (π.χ. Κίνα, Τουρκία) ή εκείνες που επιθυμούν μεγαλύτερη στρατηγική αυτονομία είδαν τον χρυσό, που φυλάσσεται εντός της χώρας, ως το μόνο περιουσιακό στοιχείο που είναι άτρωτο σε τέτοιου είδους «οικονομικά όπλα».

- Στροφή στην ασφάλεια του χρυσού

Οι γεωπολιτικές εντάσεις αυξάνουν την αβεβαιότητα, οδηγώντας τις κεντρικές τράπεζες στην παραδοσιακή ασφάλεια του χρυσού:

- Αύξηση αγορών σε αναδυόμενες αγορές: Οι χώρες με αναδυόμενες αγορές, όπως η Κίνα, η Ινδία και η Τουρκία, ήταν οι μεγαλύτεροι αγοραστές χρυσού τα τελευταία χρόνια.

- Η Κίνα, για παράδειγμα, αυξάνει συστηματικά τα επίσημα αποθέματά της, διαφοροποιώντας ταυτόχρονα το χαρτοφυλάκιό της μακριά από τα αμερικανικά ομόλογα.

- Προστασία από το διεθνείς οικονομικούς κραδασμούς: Ο χρυσός παρέχει μια βάση ρευστότητας και ένα «μαξιλάρι» προστασίας σε περίπτωση που η κλιμάκωση των εντάσεων οδηγήσει σε διακοπή των παγκόσμιων εμπορικών και χρηματοπιστωτικών ροών.

- Αποδολαριοποίηση και διαφοροποίηση

Η αύξηση της γεωπολιτικής πολυπλοκότητας έχει εντείνει τις συζητήσεις και τις ενέργειες για την αποδολαριοποίηση (de-dollarization).

- Μείωση έκθεσης σε δολάριο/ευρώ: Οι κεντρικές τράπεζες αναζητούν τρόπους να μειώσουν το ποσοστό των διαθεσίμων τους σε δολάρια και ευρώ, καθώς αντιλαμβάνονται αυξημένο πολιτικό ρίσκο από την εξάρτηση.

- Αντικατάσταση με χρυσό: Ο χρυσός είναι το προτιμώμενο υποκατάστατο, καθώς είναι ένα διεθνώς αποδεκτό, εξω-συστημικό και ουδέτερο περιουσιακό στοιχείο.

Σύμφωνά με το World Gold Council (WGC) οι κεντρικές τράπεζες προσαρμόζουν τη δομή των διαθεσίμων τους για να αντανακλούν τους νέους γεωπολιτικούς κινδύνους. Ο χρυσός είναι η απόλυτη ασφάλιση έναντι της κατάσχεσης ή της «οπλοποίησης» των νομισμάτων.

Εκτιμήσεις και Συμπεράσματα

Ακολούθως παρατίθενται μία σειρά από μακροοικονομικές και πολιτικές ανησυχίες οι οποίες εφόσον παραμείνουν στο προσκήνιο θα οδηγήσουν στην διατήρηση της ισχύς του χρυσού:

- Οι πιο πρόσφατα, γεωπολιτικές ανησυχίες -εντάσεις μεταξύ ΗΠΑ και Βενεζουέλας και νέες επιθέσεις σε ρωσικά λιμάνια από την Ουκρανία- έχουν πιστωθεί για μέρος της ανόδου του χρυσού και διατηρούν ζωντανή την ζήτηση για το κίτρινο μέταλλο.

- Ο φόβους ότι οι κεντρικές τράπεζες θα τυπώσουν χρήμα για να αποπληθωρίσουν το χρέος τους.

- Η ανησυχία για την διεύρυνση του ομοσπονδιακού ελλείμματος στις ΗΠΑ, λόγω πιθανών φορολογικών ελαφρύνσεων ή άλλων μέτρων που θα ασκήσουν πίεση στις αποδόσεις των ομολόγων αλλά και στην ισοτιμία του δολαρίου. Ένα ασθενέστερο δολάριο καθιστά τον χρυσό φθηνότερο για τους ξένους αγοραστές, αυξάνοντας τη ζήτηση και την τιμή του.

- Η προσδοκία για επιπλέον μειώσεις των επιτοκίων από τη FED μέσα στο 2026. Οι χρηματοπιστωτικές αγορές προεξοφλούν δύο ή τρεις μειώσεις επιτοκίων εντός του 2026. Ενδεικτικά το Fed Rate Monitor (Investing.com) δείχνει πιθανότητες άνω του 50% για επιτόκιο στο εύρος 3,50% - 3,00% μέχρι τον Δεκέμβριο του 2026. Επισημαίνουμε, ότι τα χαμηλότερα επιτόκια μειώνουν το κόστος ευκαιρίας (opportunity cost) της κατοχής χρυσού, ο οποίος δεν προσφέρει τόκο.

- Η πιθανή ενίσχυση της επενδυτικής ζήτησης μέσω της θεσμικής τοποθέτησης (ETFs) δεν έχει φτάσει ακόμη στο αποκορύφωμά της, αφήνοντας περιθώρια για περαιτέρω εισροές κεφαλαίων, παρά την σημαντική άνοδο που έχει σημειώσει ο χρυσός.

- Από την άλλη πλευρά η άποψη που εστιάζει στο ότι η άνοδος της τιμής του χρυσού και άλλων πολύτιμων μετάλλων (πχ ασήμι, πλατίνα, παλλάδιο) οφείλεται στην ανάκαμψη της παγκόσμιας οικονομικής δραστηριότητας ή της βιομηχανικής ζήτησης, φαίνεται να αποδυναμώνεται καθώς οι τιμές των βασικών μετάλλων που συνδέονται με τη βιομηχανία έχουν αυξηθεί πολύ λιγότερο.

- Από την πλευρά της προσφοράς, σε μία πρώτη ανάγνωση, η σταθεροποίηση της τιμής/ουγκιά σε επίπεδα αισθητά ανώτερα από το μέσο εκτιμώμενο κόστος εξόρυξης (All-in Sustaining Cost - AISC), το οποίο σύμφωνα με τις συγκλίνουσες εκτιμήσεις κυμαίνεται μεταξύ $1.400 - $1.600 ανά ουγκιά, ενδέχεται να οδηγήσει στην εξόρυξη κοιτασμάτων που προηγουμένως θεωρούνταν μη οικονομικά εκμεταλλεύσιμα, μετατρέποντάς πλέον σε οικονομικά βιώσιμα αποθέματα.

Συμπερασματικά, οι ανωτέρω επισημάνσεις έχουν μετατρέψει τον χρυσό από απλό περιουσιακό στοιχείο διαφοροποίησης σε στρατηγικό μέσο ασφάλειας και αντιστάθμισης κινδύνου. Η τάση των κεντρικών τραπεζών να συσσωρεύουν χρυσό είναι πλέον στενά συνδεδεμένη με την ανάγκη προστασίας της εθνικής κυριαρχίας των διαθεσίμων τους έναντι ενός κατακερματισμένου και γεωπολιτικά φορτισμένου παγκόσμιου συστήματος.

Ενώ οι μακροοικονομικές εξελίξεις επηρεάζουν και αυτές στο μέγεθος που τους αναλογεί τις τάσεις στις τιμές του πολύτιμου μετάλλου. Η εξίσωση δεν είναι απλή, αλλά πολυπαραγοντική με πολλούς αστάθμητους παράγοντες και αναμένουμε με ενδιαφέρον τις μελλοντικές τάσεις. Αυτή εξάλλου είναι και η ομορφιά όλων των αγορών.

Καλή Χρονιά!!!

* Ο Κωνσταντίνος Σεγρεδάκης είναι οικονομικός σύμβουλος επιχειρήσεων.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς