Τα κομπιουτεράκια τους θα πρέπει να βγάλουν οι φορολογούμενοι προκειμένου να υπολογίσουν τον Ενιαίο Φόρο Ακινήτων που έρχεται σε κάθε σπιθαμή γης και κτισμάτων από το 2014, για να αντικαταστήσει το χαράτσι μέσω της ΔΕΗ και το Φόρο Ακίνητης Περιουσίας.

Ο νέος φόρος επιβάλλεται με πληθώρα συντελεστών και παραμέτρων μεταξύ των οποίων η επιφάνεια, η αντικειμενική αξία, η παλαιότητα, ο όροφος και η …φάτσα (πόσες προσόψεις έχει το ακίνητο), ενώ από τις δαγκάνες του γλιτώνουν ελάχιστοι, κυρίως όσοι βρίσκονται κάτω από τα όρια της φτώχειας (οικογένειες με τρία παιδιά και πάνω και οικογενειακό εισόδημα 11.000 ευρώ απαλλάσσονται 100% ενώ για νοικοκυριά με εισόδημα έως 7.000 ευρώ με προσαύξηση 1.000 ευρώ ανά παιδί, προβλέπεται έκπτωση 50%).

Στο σημείο αυτό εντοπίζεται η «γκάφα» του νομοθέτη. Για να εξασφαλιστεί η έκπτωση κατά 50% ή πλήρης απαλλαγή, για νοικοκυριά με τρία και περισσότερα παιδιά που βρίσκονται κάτω από το όριο της φτώχειας θα πρέπει – κατά περίπτωση- να συντρέχουν σωρευτικά οι παρακάτω προϋποθέσεις:

• Το συνολικό οικογενειακό εισόδημα του προηγούμενου φορολογικού έτους δεν υπερβαίνει τις επτά χιλιάδες ευρώ (€7.000), προσαυξημένο κατά χίλια ευρώ (€1.000) για τον/την σύζυγο και κάθε εξαρτώμενο μέλος,

• το σύνολο της επιφάνειας των κτισμάτων και των γηπέδων στα οποία κατέχουν δικαιώματα τα μέλη της οικογένειας δεν υπερβαίνει τα 150 τετραγωνικά προκειμένου για κτίσματα, ή τα 500 τετραγωνικά για οικόπεδα, ή τα 6.000 , προκειμένου για γήπεδα εκτός σχεδίου πόλεως ή οικισμού, και

• ο φορολογούμενος, ο/η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του δεν έχουν ή δεν ευθύνονται με ληξιπρόθεσμες οφειλές προς το Δημόσιο και τα Ασφαλιστικά Ταμεία.

Η «γκάφα» δεν είναι άλλη από την τελευταία παράμετρο. Διότι είναι απορίας άξιο ποια οικογένεια με τέτοια εισοδήματα δεν έχει ληξιπρόθεσμες οφειλές σε ασφαλιστικά ταμεία ή στο Δημόσιο…

Με πεντοχίλιαρο απειλούνται οι συμβολαιογράφοι

Στο νομοσχέδιο και συγκεκριμένα στο άρθρο 39 Α, ορίζεται ότι οι συμβολαιογράφοι απαγορεύεται να συντάσσουν συμβόλαια μεταβίβασης ακινήτων αν δεν έχει πληρωθεί ο ΑΝΦΑ και απειλούνται με πρόστιμο 5.000 ευρώ στην αντίθετη περίπτωση.

Στο άρθρο 9 άλλωστε καθιερώνεται η δυνατότητα των φορολογουμένων να μεταβιβάζουν σε τρίτο την πλήρη κυριότητα του ακινήτου με ταυτόχρονη εκχώρηση της απαίτησης καταβολής του τιμήματος ή μέρους αυτού στο Δημόσιο. Συγκεκριμένα ορίζεται ότι «με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, μπορεί να επιτρέπεται η εξόφληση του συνόλου ή μέρους οφειλομένου φόρου από οφειλέτη που βρίσκεται σε αδυναμία να τον καταβάλει με μετρητά, μετά από αίτησή του, με μεταβίβαση σε τρίτον της πλήρους κυριότητας του ακινήτου και ταυτόχρονη εκχώρηση της απαίτησης καταβολής του τιμήματος ή μέρους αυτού στο Ελληνικό Δημόσιο. Με όμοια απόφαση καθορίζεται η διαδικασία εξόφλησης του φόρου και κάθε άλλη αναγκαία λεπτομέρεια για την εφαρμογή της παρούσας παραγράφου.»

Οι πειραματισμοί με την εκχώρηση ακινήτων ή ακόμα και τμήματος ακινήτων στο Δημόσιο φαίνεται ότι εγκαταλείφθηκαν…

Κατοικίες και άλλα κτίσματα

Για τον υπολογισμό του ΕΝ.Φ.Α., καθορίζονται 20 συντελεστές με τη φορολογική επιβάρυνση ανά τετραγωνικό να κλιμακώνεται από τα 2,3 ευρώ για ακίνητα πολύ χαμηλής αντικειμενικής αξίας έως 500 ευρώ και να φτάνει τα 17 ευρώ για ακίνητα σε περιοχές με τιμή ζώνης πάνω από τα 5.001 ευρώ.

Ο ΕΝ.Φ.Α. για τα δικαιώματα επί των κτισμάτων, εκτός των ειδικών κτιρίων, ισούται με το γινόμενο της επιφάνειας, του βασικού φόρου (ΒΦ), του συντελεστή παλαιότητας κτίσματος (ΣΠΚ), του συντελεστή ορόφου (ΣΟ) ή μονοκατοικίας και του συντελεστή πρόσοψης (ΣΠ), καθώς και του συντελεστή βοηθητικών χώρων (ΣΒΧ), και του συντελεστή ημιτελούς κτίσματος (ΣΗΚ), κατά περίπτωση, ως εξής:

Φόρος = Επιφάνεια κτίσματος (μ2) x ΒΦ x ΣΠΚ x ΣΟ ή ΣΜ x ΣΠ x ΣΒΧ (όπου εφαρμόζεται) x ΣΗΚ (όπου εφαρμόζεται).

Συγκεκριμένα ο Βασικός Φόρος (ΒΦ), που προκύπτει από την τιμή ζώνης σε συνδυασμό με τη φορολογική ζώνη, σύμφωνα με τον πίνακα που ακολουθεί:

Τιμή ζώνης (€/μ2) | Φορολογιή ζώνη | Βασικός Φόρος (€/μ2) |

0 | - | 500 | 1 | 2,3 |

501 | - | 750 | 2 | 2,7 |

751 | - | 1.000 | 3 | 3,0 |

1.001 | - | 1.250 | 4 | 3,2 |

1.251 | - | 1.500 | 5 | 3,6 |

1.501 | - | 1.750 | 6 | 4,0 |

1.751 | - | 2.000 | 7 | 4,5 |

2.001 | - | 2.250 | 8 | 5,0 |

2.251 | - | 2.500 | 9 | 6,0 |

2.501 | - | 2.750 | 10 | 7,0 |

2.751 | - | 3.000 | 11 | 8,0 |

3.001 | - | 3.250 | 12 | 9,0 |

3.251 | - | 3.500 | 13 | 10,0 |

3.501 | - | 3.750 | 14 | 11,0 |

3.751 | - | 4.000 | 15 | 12,0 |

4.001 | - | 4.250 | 16 | 13,0 |

4.251 | - | 4.500 | 17 | 14,0 |

4.501 | - | 4.750 | 18 | 15,0 |

4.751 | - | 5.000 | 19 | 16,0 |

5.001 | + | | 20 | 17,0 |

Κτίσματα εντός ή εκτός σχεδίου πόλης ή οικισμού, για τα οποία δεν έχει καθοριστεί τιμή ζώνης, καθώς και τα ειδικά κτίρια ( πρόκειται για κτίρια που ανήκουν σε ξένα κράτη, εφόσον το ακίνητο χρησιμοποιείται για την εγκατάσταση πρεσβείας ή προξενείου ή για την εγκατάσταση πρεσβευτών, προξένων και πρακτόρων (!) ξένου κράτους) εντάσσονται στην κατώτερη τιμή ζώνης της Δημοτικής Ενότητας στην οποία βρίσκονται. Αν δεν έχουν καθοριστεί τιμές ζώνης στη Δημοτική Ενότητα, εντάσσονται στην κατώτερη τιμή ζώνης του οικείου Δήμου και, αν δεν έχουν καθοριστεί τιμές ζώνης στο Δήμο, εντάσσονται στην κατώτερη τιμή ζώνης της οικείας Περιφερειακής Ενότητας.

Στη συνέχεια ο πολλαπλασιασμός απαιτεί να ληφθεί υπ’ όψιν ο Συντελεστής Παλαιότητας Κτίσματος (ΣΠΚ), που ξεκινά από 1 για ακίνητα ηλικίας άνω των 26 ετών και φτάνει στο 1,25 για «νέα» ακίνητα ηλικίας έως 4 ετών.

Παλαιότητα | Συντελεστής Παλαιότητας |

26 έτη και άνω | 1,00 |

20 έως 25 έτη | 1,05 |

15 έως και 19 έτη | 1,10 |

10 έως και 14 έτη | 1,15 |

5 έως και 9 έτη | 1,20 |

Μέχρι και 4 έτη | 1,25 |

Μετά μπαίνει ο Συντελεστής Απομείωσης Επιφάνειας (ΣΑΕ) κτίσματος με οκτώ κλιμάκια από 1 έως 0,25, προκειμένου για κύριους χώρους ειδικών κτιρίων, ο οποίος προκύπτει για το κλιμάκιο επιφάνειας στο οποίο αντιστοιχεί, σύμφωνα με τον πίνακα που ακολουθεί:

Κλιμάκιο Επιφάνειας (μ2) | Συντελεστής απομείωσης |

0 - 500 | 1,00 |

500,01 - 1.500 | 0,80 |

1.500,01-3.000 | 0,75 |

3,000,01-5.000 | 0,65 |

5,000,01-10.000 | 0,55 |

10.000,01-25.000 | 0,45 |

25.000,01-50.000 | 0,35 |

50.000,01 και άνω | 0,25 |

Ο όροφος έρχεται να δώσει τη δική του πινελιά στο φόρο. Ο Συντελεστής Ορόφου (ΣΟ) επιβαρύνει περισσότερο τα ρετιρέ και λιγότερο τα ισόγεια. Έχει πέντε κλίμακες ανάλογα με τον όροφο στον οποίο βρίσκεται το κτίσμα και προσδιορίζεται σύμφωνα με τον πίνακα που ακολουθεί:

Όροφος | Συντελεστής ορόφου | |

| |

Υπόγειο | 0,98 | |

Ισόγειο και 1ος | 1,00 | |

2ος και 3ος | 1,02 | |

4ος και 5ος | 1,03 | |

6ος και άνω | 1,04 | |

Σε περίπτωση που το κτίσμα εκτείνεται σε περισσότερους από έναν ορόφους, ως Συντελεστής Ορόφου λαμβάνεται εκείνος του υψηλότερου ορόφου. Ο Συντελεστής Ορόφου δεν εφαρμόζεται στα ειδικά κτίρια και τις μονοκατοικίες.

Αν πρόκειται για μονοκατοικίες, έρχεται και άλλος συντελεστής 1,02 και μετά μπαίνουμε στον παράγοντα «πρόσοψη».

Ο Συντελεστής πρόσοψης (ΣΠ), ορίζεται σε 1 για μηδενικό αριθμό προσόψεων, 1,01 για κτίρια με μία πρόσοψη και 1,02 για κτίρια με δύο ή περισσότερες προσόψεις. Ο συντελεστής αυτός δεν εφαρμόζεται στους βοηθητικούς χώρους, καθώς και στα ειδικά κτίρια.

Αν υπάρχουν βοηθητικοί χώροι υπολογίζεται και Συντελεστής Βοηθητικών Χώρων (ΣΒΧ), ο οποίος ορίζεται σε 0,1.

Τα ημιτελή κτίσματα δεν γλιτώνουν το φόρο, απλώς ο φόρος περιορίζεται με τη χρήση Συντελεστή ημιτελών κτισμάτων (ΣΗΚ), ο οποίος ορίζεται σε 0,4. Εφαρμόζεται στα ημιτελή κτίσματα, τα οποία δεν ηλεκτροδοτούνται ή ηλεκτροδοτούνται με «εργοταξιακό» ρεύμα και παραμένουν κενά.

Και μετά έρχεται η «σούμα». Φόρος = Επιφάνεια κτίσματος (μ2) x ΒΦ x ΣΠΚ x ΣΟ ή ΣΜ x ΣΠ x ΣΒΧ (όπου εφαρμόζεται ) x ΣΗΚ (όπου εφαρμόζεται)

Οικόπεδα εντός σχεδίου πόλης ή οικισμού

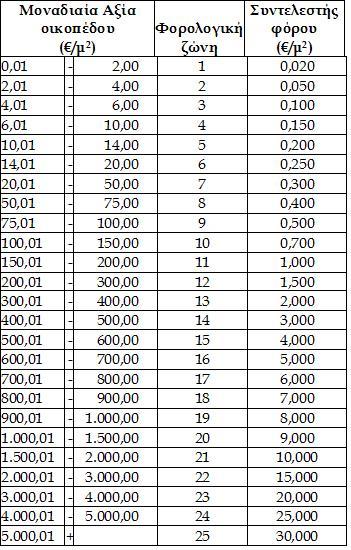

Συνολικά 25 συντελεστές καθορίζουν τη βάση υπολογισμού του φόρου που κυμαίνεται από 0,02 ευρώ ανά τετραγωνικό και φτάνει έως τα 30 ευρώ ανά τετραγωνικό. Για τον υπολογισμό του φόρου λαμβάνονται υπ’ όψιν η επιφάνεια, η Μοναδιαία Αξία Οικοπέδου (που είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του) και επιμέρους χαρακτηριστικά του ακινήτου με κυρίαρχο και πάλι τις προσόψεις.

Αρχικά το οικόπεδο εντάσσεται σε μία από τις 25 φορολογικές ζώνες που έχουν καθοριστεί όπως φαίνεται στον παρακάτω πίνακα:

Ο φόρος για τα γήπεδα εντός σχεδίου πόλης ή οικισμού είναι το γινόμενο της επιφανείας του γηπέδου σε τ.μ. επί το συντελεστή φόρου που αντιστοιχεί στη μοναδιαία αξία του γηπέδου, η οποία προκύπτει ως λόγος της φορολογητέας αξίας του γηπέδου, βάσει της εκάστοτε ισχύουσας νομοθεσίας, προς τη συνολική επιφάνεια του γηπέδου.

Η φορολογητέα αξία του οικοπέδου ισούται με το γινόμενο του συντελεστή οικοπέδου επί την συνολική τιμή εκκίνησης του οικοπέδου, τον συντελεστή πρόσοψης και την επιφάνεια του οικοπέδου.

Εφόσον υπάρχει κτίσμα (οποιασδήποτε κατηγορίας) εντός του γηπέδου, η επιφάνεια που φορολογείται είναι αυτή που προκύπτει ως υπόλοιπο από τη μη χρήση του συντελεστή δόμησης.

Ο συντελεστής οικοπέδου (ΣΟικ) και η συνολική τιμή εκκίνησης του οικοπέδου, καθώς και ο συντελεστής αξιοποίησης οικοπέδου (ΣΑΟ) για τον υπολογισμό της συνολικής τιμής εκκίνησης του οικοπέδου, λαμβάνονται όπως ορίζονται κάθε φορά στις αποφάσεις του Υπουργού Οικονομικών που εκδίδονται κατ’ εξουσιοδότηση του άρθρου 41 του ν.1249/1982.

Αν το οικόπεδο βρίσκεται σε περιοχή στην οποία δεν έχουν καθοριστεί με τις κανονιστικές αποφάσεις του άρθρου 41 του ν.1249/1982 ΣΟικ και ΣΑΟ λαμβάνονται οι χαμηλότεροι ΣΟικ και ΣΑΟ της χαμηλότερης τιμής ζώνης της οικείας Δημοτικής Ενότητας, όπως ορίζονται κάθε φορά στις αποφάσεις του Υπουργού Οικονομικών που εκδίδονται κατ’ εξουσιοδότηση του άρθρου 41 του ν.1249/1982, και αν δεν έχουν καθοριστεί τέτοιες ζώνες και τέτοιοι συντελεστές στη Δημοτική Ενότητα λαμβάνονται οι κατώτερες αντίστοιχες τιμές του οικείου Δήμου.

Αγροτεμάχια με 1,5 ευρώ το στρέμμα

Για γήπεδα τα οποία βρίσκονται εκτός σχεδίου πόλης ή οικισμού, ο φόρος προκύπτει από το Βασικό Συντελεστή Φορολογίας που καθορίζεται σε 0,0015 του ευρώ ανά τετραγωνικό μέτρο (1,5 ευρώ ανά στρέμμα) με την εφαρμογή των συντελεστών θέσης, χρήσης, απόστασης από τη θάλασσα και κατά περίπτωση των συντελεστών απομείωσης επιφάνειας, πρόσοψης σε εθνική ή επαρχιακή οδό και ύπαρξης οικίας.

Δε εφαρμόζεται συντελεστής κατοικίας εφόσον ο φορολογούμενος, η σύζυγος και τα εξαρτώμενα της οικογένειάς του, δεν έχουν εμπράγματα δικαιώματα σε άλλη κατοικία, σύμφωνα με τη δήλωση στοιχείων ακινήτων και τη δήλωση φορολογίας εισοδήματος, και η οικία που υπάρχει στο γήπεδο έχει επιφάνεια κύριων χώρων μικρότερη των 150 μ2.

Μετά τις γενικές αρχές, αρχίζουν οι συντελεστές.

α) Συντελεστής Θέσης (ΣΘ), ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (ΑΒΑ) της Δημοτικής Ενότητας στην οποία εμπίπτει το γήπεδο, σύμφωνα με τον παρακάτω πίνακα:

Ελάχιστη ΑΒΑ (€/μ2) | Συντελεστής Θέσης (ΣΘ) |

0,1 | - | 0,49 | 1 |

0,5 | - | 0,99 | 1,2 |

1 | - | 1,99 | 1,5 |

2 | - | 2,99 | 1,8 |

3 | - | 4,99 | 2,2 |

5 | - | 6,99 | 2,5 |

7 | - | 9,99 | 2,8 |

10 | - | 14,99 | 3,0 |

15 | - | 19,99 | 3,2 |

20 | + | | 3,5 |

Η ελάχιστη Αρχική Βασική Αξία (ΑΒΑ) λαμβάνεται όπως ορίζεται κάθε φορά στις αποφάσεις του Υπουργού Οικονομικών που εκδίδονται κατ’ εξουσιοδότηση του άρθρου 49 Α του ν.1249/1982.

β) Συντελεστής Χρήσης (ΣΧ), ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου, σύμφωνα με τον παρακάτω πίνακα:

Είδος Χρήσης | Συντελεστής Χρήσης (ΣΧ) |

Δάσος ή Δασική έκταση | 0,5 |

Βοσκότοπος | 0,6 |

Μονοετής Καλλιέργεια | 1,0 |

Μεταλλείο – Λατομείο | 1,2 |

Υπαίθρια Έκθεση/Χώροι στάθμευσης αυτοκινήτων και αναψυχής | 1,5 |

Ελαιοκαλλιέργεια | 1,8 |

Δενδροκαλλιέργειες | 2,0 |

γ) Συντελεστής Απόστασης από Θάλασσα (ΣΑΘ), ο οποίος ορίζεται ανάλογα με την απόσταση του γηπέδου από τη θάλασσα, σύμφωνα με τον παρακάτω πίνακα:

Απόσταση γηπέδου από τη θάλασσα (μέτρα) | Συντελεστής Απόστασης από Θάλασσα (ΣΑΘ) |

≤100 | 3 |

>100 και ≤200 | 2 |

>200 και ≤500 | 1,5 |

>500 και ≤800 | 1,2 |

>800 | 1 |

δ) Συντελεστής Απομείωσης Επιφάνειας (ΣΑΕ), ο οποίος ορίζεται ανάλογα με την επιφάνεια του γηπέδου και εφαρμόζεται για το κλιμάκιο επιφανείας στο οποίο αντιστοιχεί, σύμφωνα με τον παρακάτω πίνακα:

Κλιμάκιο Επιφάνειας Γηπέδου (μ2) | Συντελεστής Απομείωσης Επιφάνειας Γηπέδου (ΣΑΕΓ) |

από 130.001 έως και 500.000 | 0,6 |

από 500.001 | 0,4 |

ε) Συντελεστής Πρόσοψης (ΣΠ), ο οποίος ορίζεται σε 1,2 αν το γήπεδο έχει πρόσοψη σε εθνική οδό και σε 1,1 αν το γήπεδο έχει πρόσοψη σε επαρχιακή οδό.

στ) Συντελεστής Κατοικίας (ΣΚ), ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου.

Ο Συντελεστής Κατοικίας εφαρμόζεται στη συνολική επιφάνεια του γηπέδου, χωρίς να αφαιρείται η επιφάνεια του κτίσματος. Αν το γήπεδο έχει επιφάνεια άνω των δέκα χιλιάδων τετραγωνικών μέτρων (10.000 μ2), ο συντελεστής εφαρμόζεται μέχρι και τις δέκα χιλιάδες τετραγωνικά μέτρα.

Ο ΕΝ.Φ.Α. της παρούσας παραγράφου ισούται με το γινόμενο της επιφάνειας του γηπέδου σε τετραγωνικά μέτρα, του βασικού συντελεστή φορολογίας, του συντελεστή θέσης, του συντελεστή χρήσης, του συντελεστή απόστασης από τη θάλασσα, καθώς και των συντελεστών απομείωσης επιφανείας, πρόσοψης και κατοικίας, όπως προβλέπεται, ως εξής:

Φόρος = Επιφάνεια γηπέδου (μ2) x ΒΣΦ x ΣΘ x ΣΧ x ΣΑΘ x ΣΑΕΓ (όπου εφαρμόζεται) x ΣΠ (όπως εφαρμόζεται) x ΣΚ (όπως προβλέπεται).

*Το σχέδιο νόμου και η αιτιολογική έκθεση δημοσιεύονται στη δεξιά στήλη "Συνοδευτικό Υλικό"

Πώς θα κερδίσετε από τα ομόλογα

Πώς θα κερδίσετε από τα ομόλογα  Τσακίρης: Πότε η πετρελαϊκή κρίση θα φέρει μέτρα τύπου πανδημίας

Τσακίρης: Πότε η πετρελαϊκή κρίση θα φέρει μέτρα τύπου πανδημίας Χρηματιστήριο: Τα θεμελιώδη και οι τιμές-στόχοι για Bally’s Intralot και ΟΛΠ

Χρηματιστήριο: Τα θεμελιώδη και οι τιμές-στόχοι για Bally’s Intralot και ΟΛΠ Μπαράζ παραιτήσεων σε κυβέρνηση-ΝΔ, τρεις νέοι υπουργοί

Μπαράζ παραιτήσεων σε κυβέρνηση-ΝΔ, τρεις νέοι υπουργοί Allwyn: Ολα όσα πρέπει να ξέρετε για το scrip dividend

Allwyn: Ολα όσα πρέπει να ξέρετε για το scrip dividend Ξεπουλάει τον χρυσό η Τουρκία για να σώσει τη λίρα

Ξεπουλάει τον χρυσό η Τουρκία για να σώσει τη λίρα Τα μηνύματα με σημασία για το Χρηματιστήριο

Τα μηνύματα με σημασία για το Χρηματιστήριο Ελέγχεται για παράνομες επιδοτήσεις €224.000 ο Κώστας Καραμανλής

Ελέγχεται για παράνομες επιδοτήσεις €224.000 ο Κώστας Καραμανλής Berenberg: Τιμή-στόχος τα 61 ευρώ για τη Metlen

Berenberg: Τιμή-στόχος τα 61 ευρώ για τη Metlen Ο Τραμπ έχει χάσει τον έλεγχο του πολέμου στο Ιράν

Ο Τραμπ έχει χάσει τον έλεγχο του πολέμου στο Ιράν