Την επίπτωση στην τρέχουσα καθαρή αξία του ελληνικού χρέους από μέτρα όπως η επιμήκυνση της ωρίμανσης κατά 20 χρόνια και η μείωση επιτοκίων στα δάνεια που έχει λάβει η Αθήνα εκτιμά η Deutsche Bank σε έκθεσή της.

Σύμφωνα με τον οίκο, μια τέτοια κίνηση από την πλευρά των πιστωτών θα μείωνε το χρέος, σε όρους τρέχουσας καθαρής αξίας, κατά 26 δισ. ή 14% του ονομαστικού ΑΕΠ της χώρας το 2013.

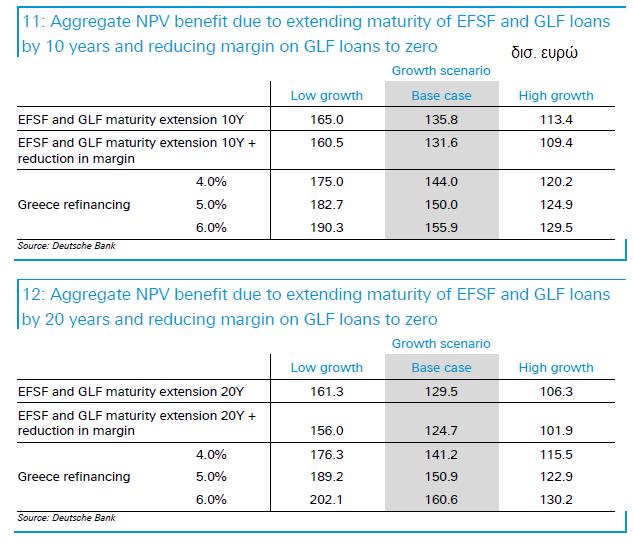

Όπως αναφέρει η Deutsche Bank, δεδομένου ότι τα δάνεια του EFSF (ύψους 133,6 δισ. ευρώ) και του GLF (τα διμερή δάνεια, ύψους 52,9 δισ. ευρώ) έχουν ήδη μέση ωρίμανση 30 και 17 έτη αντίστοιχα και τα επιτόκια του EFSF έχουν ήδη επιμηκυνθεί, περαιτέρω βελτίωση των όρων δύσκολα θα οδηγήσει σε σημαντική μείωση του δείκτη χρέους προς ΑΕΠ έως το 2022, όπως είναι το κριτήριο που έχει θέσει το ΔΝΤ για τη βιωσιμότητα.

Ενδεικτικά, εάν προχωρήσει μια μείωση στα επιτόκια των δανείων του GLF κατά 50 μονάδες βάσης, η Αθήνα θα γλιτώσει 264,5 εκατ. ετησίως, κάτι που δεν οδηγεί σε αξιοσημείωτη μείωση του λόγου χρέους προς ΑΕΠ.

Ενδεικτικά, εάν προχωρήσει μια μείωση στα επιτόκια των δανείων του GLF κατά 50 μονάδες βάσης, η Αθήνα θα γλιτώσει 264,5 εκατ. ετησίως, κάτι που δεν οδηγεί σε αξιοσημείωτη μείωση του λόγου χρέους προς ΑΕΠ.

Ωστόσο, τονίζει, το να επικεντρωθεί κανείς στο δείκτη χρέους προς ΑΕΠ έως το 2022 είναι στενόμυαλη προσέγγιση της βιωσιμότητας του χρέους. Μια πιο εύληπτη μέτρηση του οφέλους από τέτοια μέτρα είναι με βάση τη μείωση της καθαρής παρούσας αξίας του χρέους (net present value).

Ο οίκος υπογραμμίζει ότι θα μπορούσε να υπάρξει περαιτέρω επιμήκυνση στην ωρίμανση των δανείων του EFSF και του GLF.

Όσον αφορά τα επιτόκια, η προοπτική βελτίωσης των όρων στα δάνεια του EFSF είναι εξαιρετικά περιορισμένη, ενώ το επιτόκιο στα δάνεια του GLF που ανέρχεται στις 50 μονάδες βάσης επί του τρίμηνου Euribor θα μπορούσε να μειωθεί σε μηδενικά επίπεδα.

Σε περίπτωση επιμήκυνσης των δανείων του EFSF και του GLF κατά 20 χρόνια και μηδενισμού του περιθωρίου που πληρώνεται πλέον του Euribor στα δάνεια του GLF, το βάρος θα μειωθεί κατά 26 δισ. ευρώ ή 14% του ΑΕΠ, σε όρους καθαρής παρούσας αξίας.

Σημειώνεται ότι η D.B. στην εκτίμησή της χρησιμοποιεί την υπόθεση ότι το ΑΕΠ της Ελλάδας θα ενισχυθεί με βάση τις προβλέψεις του ΔΝΤ έως το 2018 και θα συνεχίσει να ενισχύεται με ρυθμό 4,75% μετά το 2018 και ότι το κόστος αναχρηματοδότησης της χώρας χωρίς τις παρεμβάσεις διαμορφώνεται στο 5%.

Όπως αναφέρει χαρακτηριστικά, όλες οι παραπάνω υποθέσεις μπορεί να ανατραπούν αν η ανάπτυξη δεν κινηθεί εντός των προβλέψεων του ΔΝΤ ως το 2018 και δε συνεχίσει να μεγεθύνεται με 5,75% μετά τη συγκεκριμένη χρονιά.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς