Με ισχυρή άμυνα ζώνης, μετά τις επιτυχείς αυξήσεις κεφαλαίου, αλλά και με την προσδοκία ότι θα υπάρξουν προσαρμογές που θα λαμβάνουν υπ' όψιν τις ιδιαιτερότητες της ελληνικής οικονομίας αναμένουν ο τράπεζες τον διπλό ευρωπαϊκό έλεγχο από την ΕΚΤ και την EBA.Ο έλεγχος της Ευρωπαϊκής Κεντρικής Τράπεζας για την ποιότητα ενεργητικού των μεγάλων ευρωπαϊκών τραπεζών έχει ξεκινήσει ήδη από τον περασμένο Φεβρουάριο και αναμένεται να ολοκληρωθεί ως το τέλος του προσεχούς Ιουλίου, ενώ η άσκηση προσομοίωσης της EBA αναμένεται να ολοκληρωθεί τον Οκτώβριο του 2014.

Οι τράπεζες που συμμετέχουν στον έλεγχο θα έχουν προθεσμία 6 έως 9 μηνών, σύμφωνα με την Ευρωπαική Κεντρική Τράπεζα, για την κάλυψη κεφαλαιακών αναγκών μετά την ολοκλήρωση της συνολικής αξιολόγησης.

Οι κεφαλαιακές ανάγκες που θα προκύψουν υπό το βασικό σενάριο θα πρέπει να καλυφθούν με αυξήσεις κεφαλαίου ή άλλους τρόπους ενίσχυσης του Common Equity Tier I. Οι τυχόν κεφαλαιακές ανάγκες που θα προκύψουν υπό το δυσμενές σενάριο μπορούν να καλυφθούν και με άλλους τρόπους αλλά τίθενται ανώτατα όρια στη χρήση μετατρέψιμων κεφαλαιακών μέσων.

Για παράδειγμα, μπορούν να χρησιμοποιηθούν CoCos για την κάλυψη των κεφαλαιακών αναγκών αλλά με την προυπόθεση ότι θα μετατρέπονται υποχρεωτικά σε μετοχές εφόσον το Core Tier I υποχωρήσει κατ ελάχιστο στο 7%. Το ύψος, δε, των μετατρέψιμων κεφαλαιακών μέσων δεν μπορεί να υπερβαίνει το 1% του σταθμισμένου ενεργητικού για να γίνει αποδεκτό από την ΕΚΤ ως κατάλληλη ενέργεια κάλυψης των κεφαλαιακών αναγκών.

Οι τέσσερις συστημικές τράπεζες (Πειραιώς, Εθνική, Alpha και Eurobank) που συμμετέχουν και στους δύο ελέγχους έχουν έναντι του ανταγωνισμού ένα σημαντικό πλεονέκτημα: προχώρησαν ή προχωρούν σε αυξήσεις κεφαλαίου για να καλύψουν τις κεφαλαιακές τους ανάγκες, βάσει μιας αρκετά συντηρητικής σε παραδοχές άσκησης προσομοίωσης της ΤτΕ.

Η Πειραιώς με το 1,75 δισ. ευρώ και η Εθνική, εφόσον αντλήσει 2,5 δισ., καλύπτονται κεφαλαιακά και για το δυσμενές σενάριο της BlackRock ως προς την εξέλιξη της οικονομίας και των επισφαλειών. Η Alpha μετά την εξόφληση των προνομιούχων καλύπτεται για το βασικό σενάριο, το οποίο, όμως, είχε πολύ πιο αυστηρά φίλτρα σε σχέση με τις υπόλοιπες τράπεζες, ως προς τις αναμενόμενες ζημίες πιστωτικού κινδύνου.

Η Eurobank καλύπτει τις κεφαλαιακές της ανάγκες με το βασικό σενάριο, έχει, όμως, τον υψηλότερο αναβαλλόμενο φόρο και ως εκ τούτου δύσκολα θα προκύψουν αξιοσημείωτες πρόσθετες κεφαλαιακές ανάγκες από τον δίδυμο έλεγχο της ΕΚΤ και της ΕΒΑ σε σχέση με την πρόσφατη μελέτη της BlackRock.

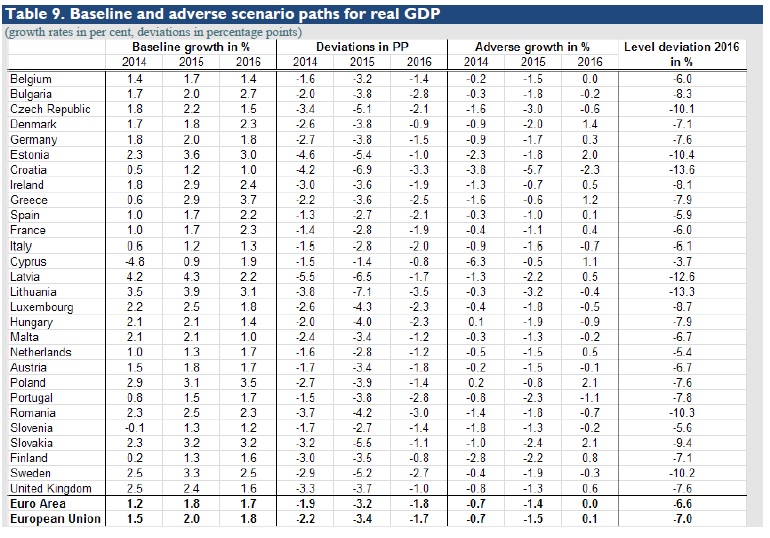

Το βασικό σενάριο που ανακοίνωσε χθες η EBA είναι ίδιο για την ελληνική οικονομία με το αντίστοιχο της BlackRock II (άνοδος ΑΕΠ κατά 0,6% φέτος, 2,9% το 2015 και 3,7% το 2016).

Το δυσμενές σενάριο της EBA, όμως, είναι ηπιότερο από το αντίστοιχο της BlackRock II. Ειδικότερα, προβλέπει ότι η ελληνική οικονομία θα συρρικνωθεί 1,6% φέτος και 0,6% το 2015 και θα ανακάμψει κατά 1,6% το 2016 έναντι πρόβλεψης για συρρίκνωση 2,9% και 0,3% τη διετία 2014-15 και ανάκαμψη μόλις 1% το 2016, στην οποία στηρίχθηκε ο αμερικανικός οίκος.

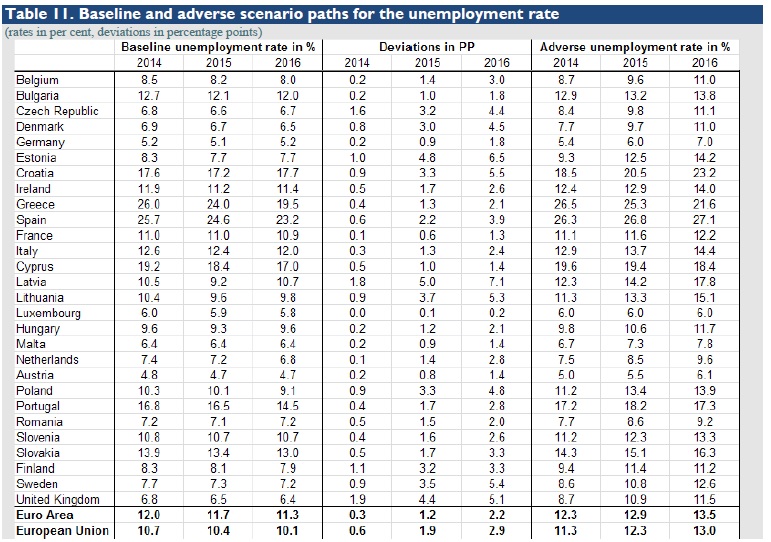

Ηπιότερες σε σχέση με το δυσμενές σενάριο της BlackRock είναι και οι παραδοχές για την πορεία της ανεργίας την τριετία 2014-16 καθώς και για τις τιμές των εμπορικών ακινήτων.

Εφεδρεία ο αναβαλλόμενος για το EBA stress test

Η άσκηση προσομοίωσης της Ευρωπαϊκής Τραπεζικής Αρχής θα προσμετρήσει στα βασικά εποπτικά κεφάλαια το σύνολο του αναβαλλόμενου φόρου, όπως έχει ήδη ανακοινωθεί (με την απομείωση κατά 10% ανά έτος) και όχι το 20% όπως έπραξε η Τράπεζα της Ελλάδος.

Πρόκειται για εξέλιξη που προσθέτει αυτόματα ένα μαξιλάρι της τάξης των 3 - 4 δισ. ευρώ στην κεφαλαιακή επάρκεια των πιστωτικών ιδρυμάτων. Θα προσμετρηθεί επίσης το σύνολο των προνομιούχων μετοχών στις τράπεζες που δεν έχουν εξοφληθεί.

Το αγκάθι των δανείων που έχουν ρυθμισθεί

Τραπεζικά στελέχη παραδέχονται ότι τα δύο μεγάλα αγκάθια για τις ελληνικές τράπεζες αφορούν τα επιχειρηματικά δάνεια που έχουν υποστεί έστω μία φορά ρύθμιση και τις παραδοχές της ΕΚΤ για τα ενέχυρα στεγαστικών δανείων.

Παρότι η BlackRock στην πρόσφατη άσκηση προσομοίωσης άνοιξε το καυτό θέμα των ρυθμισμένων δανείων υπολογίζοντας, για πρώτη φορά, ότι θα προκύψουν ζημιίες και από τυπικά ενήμερα σήμερα δάνεια, το πρόβλημα παραμένει μεγάλο καθώς η πλειονότητα των επιχειρήσεων έχει ρυθμίσει τουλάχιστον μία φορά τον δανεισμό της.

Η BlackRock υπολόγισε πιθανότητα πτώχευση της τάξης του 30% για δάνεια που έχουν ρυθμισθεί και παραμένουν ενήμερα, αυξάνοντας έτσι το ύψος των NPLs και τις αναμενόμενες ζημίες για τα πιστωτικά ιδρύματα.

Με την παραπάνω προσαρμογή οι εγχώριες τράπεζες είναι μεν καλύτερα προετοιμασμένες, όχι, όμως, πλήρως καλυμμένες στην περίπτωση για παράδειγμα που απαιτηθεί σχηματισμός προβλέψεων για το 50% των ενήμερων λόγω ρυθμίσεων δανείων.

Μάχη για την αξία ενεχύρων στεγαστικών δανείων

Προσαρμογές στην ελληνική πραγματικότητα θα πρέπει σύμφωνα με τραπεζικά στελέχη να υπάρξουν στις παραδοχές που τίθενται ως προς την αξία των ενεχύρων για στεγαστικά δάνεια, καθώς αν υιοθετηθούν ως έχουν θα οδηγήσουν σε αύξηση των προβλέψεων.

Το ευρωπαϊκό stress test προβλέπει σημαντική περαιτέρω μείωση των τιμών κατοικιών ακόμη και με το βασικό σενάριο. Οι τιμές των κατοικιών με το βασικό σενάριο θα υποχωρήσουν 7,7% φέτος, 3,7% το 2015 και 1,2% το 2016, ενώ για τα εμπορικά ακίνητα προβλέπεται μικρότερη υποχώρηση για τη διετία 2014-15 (3,7% και 0,8%) και οριακή ανάκαμψη το 2016 (0,6%).

Υπό το δυσμενές σενάριο της EBA, οι τιμές των κατοικιών προβλέπεται να υποχωρήσουν 11,1% φέτος, 9,9% το 2015 και 7,9% το 2016, ενώ των εμπορικών ακινήτων υπολογίζεται πως θα σημειώσουν πτώση αντίστοιχα 5,9%, 4,5% και 3,5%.

Οι τραπεζίτες θεωρούν ότι οι παραπάνω παραδοχές για την πορεία των τιμών των ακινήτων δεν συνάδουν με τα ιστορικά στοιχεία συμπεριφοράς της αγοράς και βέβαια με την τάση μείωσης των μη εξυπηρετούμενων δανείων.

Υπενθυμίζουν ότι οι τιμές των ακινήτων υποχώρησαν σε μικρότερο ποσοστό απ' ό,τι υπολόγιζε η τρόικα την περίοδο 2011-13 παρότι η ύφεση ήταν κατά πολύ υψηλότερη της προσδοκώμενης και πως τα μη εξυπηρετούμενα στεγαστικά δάνεια μειώνονται από το δ΄ τρίμηνο του 2013 (π.χ. Alpha) ή επιβραδύνει σημαντικά ο ρυθμός δημιουργίας νέων επισφαλειών μετά και τις νέες νομοθετικές ρυθμίσεις.

Στην ΤτΕ οι τελικές αποφάσεις για τις κεφαλαιακές ανάγκες

Τέλος αυστηρές είναι οι παραδοχές της EBA για τα προ προβλέψεων κέρδη καθώς το δυσμενές σενάριο προβλέπει αύξηση των spreads ελληνικών ομολόγων σε σχέση με τα γερμανικά και ως εκ τούτου αύξηση του κόστους χρηματοδότησης που επειδή είναι δύσκολο να μετακυλιστεί στο χαρτοφυλάκιο χορηγήσεων θα πλήξει και τις εκτιμήσεις για τα προ προβλέψεων κέρδη.

Σημειώνεται πάντως ότι τα αποτελέσματα του stress test δεν θα περιέχουν δεσμευτικό σενάριο αλλά η κάθε τοπική κεντρική τράπεζα θα κληθεί να αξιολογήσει και να αποφασίσει η ίδια το ύψος των κεφαλαιακών αναγκών που προκύπτουν για τις τράπεζες και το μίγμα των ενεργειών για την κάλυψή τους.

Τι προβλέπουν τα σενάρια της ΕΒΑ

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς