Η μεγάλη πτώση των τιμών των μετοχών στο Χρηματιστήριο της Αθήνας την προηγούμενη εβδομάδα, αλλά και η ταχύτατη άνοδος των spreads στη ρηχή αγορά των ελληνικών κρατικών ομολόγων έφεραν για μία ακόμη φορά στην επικαιρότητα τις συζητήσεις για την απουσία εγχώριων επενδυτικών κεφαλαίων, με αποτέλεσμα τα ελληνικά περιουσιακά στοιχεία να κατρακυλούν κάθε φορά που ορισμένοι ξένοι «παίκτες» αποφασίζουν να ρευστοποιήσουν.

Σύμφωνα με πολλούς, σημαντική ευθύνη για την απουσία αξιοσημείωτης εγχώριας επενδυτικής αγοράς φέρει το κράτος (χειρισμοί σε θέματα κοινωνικής ασφάλισης, και όχι μόνο), αλλά και οι τράπεζες μέσα από την απορρόφηση των «συγγενών» ΑΕΕΧ, αλλά κυρίως μέσα από τη μεγάλη έμφαση που έδωσαν στη λιανική τραπεζική την προηγούμενη δεκαετία (μετέτρεψαν τους αποταμιευτές-επενδυτές σε δανειολήπτες).

Ανεξάρτητα από το πόσο σωστή είναι η προαναφερόμενη κριτική σε κράτος και τράπεζες, τα στοιχεία που παρατέθηκαν στην ημερίδα που διοοργάνωσε στις 15 Οκτωβρίου η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος με θέμα «ζωή, σύνταξη και υγεία», αποδεικνύουν πως ένας άλλος σημαντικός παράγοντας που οδηγεί σε αναιμική εγχώρια επενδυτική αγορά είναι η πολύ περιορισμένη ανάπτυξη του θεσμού της ιδιωτικής ασφάλισης στην Ελλάδα.

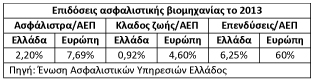

Με βάση λοιπόν τα στοιχεία, η ετήσια ασφαλιστική παραγωγή της χώρας το 2013 αντιστοιχούσε στο 2,2% του ΑΕΠ, όταν ο μέσος όρος 32 ευρωπαϊκών χωρών ήταν 7,69%.

Επίσης, η προσεκτική ανάγνωση των στοιχείων διαψεύδει όσους έχουν υποστηρίξει κατά καιρούς ότι η ελληνική υστέρηση οφείλεται:

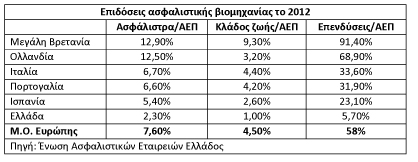

• Στις επιδόσεις του πλούσιου ευρωπαϊκού Βορρά, οι οποίες επηρεάζουν υπέρμετρα τον μέσο ευρωπαϊκό όρο. Η αλήθεια είναι πως στις βόρειες χώρες η ασφαλιστική διείσδυση είναι μεγαλύτερη (π.χ. το 2012 ήταν 12,9% στη Μεγάλη Βρετανία και 12,5% στην Ολλανδία, όταν ο μέσος όρος ήταν 7,6%), ωστόσο η ελληνική επίδοση είναι πολύ χαμηλότερη ακόμη και όταν συγκρίνεται με τις χώρες του υπόλοιπου ευρωπαϊκού Νότου (π.χ. Ιταλία 6,7%, Πορτογαλία 6,6%, Ισπανία 5,4% και Ελλάδα 2,3%).

• Στη μειωμένη εκβιομηχάνιση της χώρας και στο παραγωγικό της μοντέλο που είναι στραμμένο προς τις υπηρεσίες. Ακόμη και αν κάτι τέτοιο έχει βάση, σίγουρα δεν αποτελεί τον ισχυρότερο παράγοντα, καθώς πολύ μεγάλες διαφορές δεν υπάρχουν μόνο στους γενικούς κλάδους, αλλά και στις ασφαλίσεις ζωής. Ειδικότερα οι τελευταίες στην Ελλάδα το 2012 αντιστοιχούσαν μόλις στο 1%, όταν ο μέσος ευρωπαϊκός όρος ήταν 4,5%, με την Ιταλία να βρίσκεται στο 4,4%, την Πορτογαλία στο 4,2% και την Ισπανία στο 2,6%.

Η πορεία της ασφαλιστικής βιομηχανίας επηρεάζει σε μεγάλο βαθμό την επενδυτική αγορά κάθε χώρας. Ενδεικτικό είναι το στοιχείο ότι ο ασφαλιστικός κλάδος είναι ο μεγαλύτερος θεσμικός επενδυτής στην Ευρώπη με τοποθετήσεις που προσεγγίζουν τα 8,5 τρισ. ευρώ!

Χαρακτηριστικό είναι το γεγονός πως το 2013 οι επενδύσεις του ασφαλιστικού κλάδου στην Ελλάδα ως ποσοστό του ΑΕΠ περιορίζονταν μόλις στο 6,25% του ΑΕΠ, όταν ο μέσος όρος της Ευρώπης βρισκόταν στο 60% του ΑΕΠ...

Χαρακτηριστικό είναι το γεγονός πως το 2013 οι επενδύσεις του ασφαλιστικού κλάδου στην Ελλάδα ως ποσοστό του ΑΕΠ περιορίζονταν μόλις στο 6,25% του ΑΕΠ, όταν ο μέσος όρος της Ευρώπης βρισκόταν στο 60% του ΑΕΠ...

Ειδικότερα για το 2012 (τελευταία διαθέσιμα στοιχεία ανά χώρα), όπου ο μέσος όρος των επενδύσεων των ευρωπαϊκών ασφαλιστικών χωρών αντιστοιχούσε στο 58%, τα αντίστοιχο μέγεθος για την Ελλάδα ήταν 5,7%, για την Ισπανία 23,1%, για την Πορτογαλία 31,9%, για την Ιταλία 33,6%, για την Ολλανδία 68,9% και για τη Μεγάλη Βρετανία 91,4%.

Σύμφωνα με παράγοντες της ασφαλιστικής αγοράς, το θέμα σχετίζεται με τις υπερβολικές μέχρι πρότινος παροχές του κράτους σε συντάξεις και ιατροφαρμακευτική περίθαλψη, αλλά και με την έλλειψη φορολογικών κινήτρων για την τόνωση του δεύτερου (επαγγελματικά ταμεία) και του τρίτου (ιδιωτικές εταιρείες) ασφαλιστικού πυλώνα. Αν δηλαδή η ελληνική ασφαλιστική αγορά είχε την επίδοση της Πορτογαλίας, τότε μόνο από αυτόν τον παράγοντα οι εγχώριες θεσμικές επενδύσεις θα ήταν αυξημένες κατά 27,2% του ΑΕΠ δηλαδή περίπου κατά 47 δισ. ευρώ!

Με βάση τις μέχρι τώρα εκτιμήσεις, φέτος προβλέπεται πως η αγορά του κλάδου ζωής θα κινηθεί ανοδικά, μετά το +8,5% που σημείωσε το πρώτο μισό του 2014 (προϊόντα ζωής συνδεδεμένα με επενδύσεις +54,7%, προϊόντα υγείας +27,3%).

Ωστόσο, παράγοντες της ασφαλιστικής αγοράς διατυπώνουν την εξής αντίφαση: ενώ στην ανάπτυξη μιας οικονομίας συμβάλλουν περισσότερο οι επενδύσεις μακροπρόθεσμου χαρακτήρα, κανονισμοί όπως το Solvency II «τιμωρούν» τις ασφαλιστικές που προβαίνουν σε τέτοιου είδους επενδύσεις ως προς τους δείκτες της φερεγγυότητάς τους.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς