Tα θετικά αποτελέσματα των stress tests για τις ελληνικές τράπεζες δεν ήταν τελικά σε θέση να επηρεάσουν ανοδικά τις τιμές των μετοχών στο Χρηματιστήριο της Αθήνας. Η κατάσταση για τις τράπεζες και την οικονομία φαίνεται πως είναι αρκετά πιο σύνθετη, καθώς μετά την επίλυση ενός προβλήματος, κάποιο άλλο, ή και κάποια άλλα, αναδύονται, θυμίζοντας τα κεφάλια της Λερναίας Ύδρας.

Οι επενδυτές στο Χ.Α. κρατούν μέχρι σήμερα επιφυλακτική στάση, συνεκτιμώντας πως τους επόμενους μήνες που χαρακτηρίζονται από πολιτική αβεβαιότητα, η ελληνική πλευρά καλείται να πάρει σειρά δύσκολων αποφάσεων και παράλληλα η οικονομία της χώρας θα πρέπει να κινείται ανοδικά.

Οι αισιόδοξοι πάντως εκτιμούν πως στο πολιτικό πεδίο θα υπάρξει στο τέλος μια στροφή προς το ρεαλισμό, υπενθυμίζοντας παράλληλα και ορισμένες θετικές εξελίξεις που προδιαγράφονται, όπως τα νέα πιθανά μέτρα της ΕΚΤ με στόχο την ποσοτική χαλάρωση ή τη συνεχιζόμενη ανατίμηση του αμερικανικού δολαρίου σε σχέση με το ευρώ.

Πολύ λίγες ημέρες πριν από την επίσημη ανακοίνωση των stress tests για τις ελληνικές τράπεζες, οι παράγοντες της αγοράς θεωρούσαν πολύ καλή επίδοση ένα κεφαλαιακό άνοιγμα για τις τέσσερις συστημικές τράπεζες της χώρας γύρω ή και κάτω από τα 2 δισ. ευρώ. Το απόγευμα της Παρασκευής (24/10/2014), όταν είχε ολοκληρωθεί η συνεδρίαση του Χ.Α., όλοι πίστευαν ότι μία ή δύο ελληνικές τράπεζες θα χρειαζόταν να προχωρήσουν σε μικρού ύψους αυξήσεις μετοχικού κεφαλαίου.

Παρ' όλα αυτά, η χρηματιστηριακή αγορά -κόντρα στις αρχικές προβλέψεις- δεν μπόρεσε να κινηθεί ανοδικά, παρά το γεγονός ότι τα stress tests δεν υποχρέωναν τις ελληνικές τράπεζες (σε αντίθεση με άλλες ευρωπαϊκές) να ψάξουν για νέα κεφάλαια.

Η ουσία είναι πως μετά την υπερπήδηση του εμποδίου των stress tests, η ελληνική αγορά -όπως στην περίπτωση των κεφαλιών της Λερναίας Ύδρας- καλείται να αντιμετωπίσει νέα ζητήματα που αφορούν τον τραπεζικό τομέα: Τις νέες ενδεχόμενες αυξήσεις κεφαλαίου που θα υλοποιηθούν τους επόμενους μήνες, παρά τη θετική έκβαση των stress tests.

Στην πράξη, όλοι αντιλαμβάνονται τη σκοπιμότητα των νέων αυξήσεων κεφαλαίων:

-Πρώτον, γιατί ζούμε σε μια περίοδο αυξημένης ρευστότητας στο εξωτερικό και μια οικονομία που διψάει για μετρητά έχει κάθε λόγο να προσπαθήσει να μαζέψει χρήμα.

-Δεύτερον, γιατί ένα μέρος των χρημάτων αυτών θα καταλήξει στα κρατικά ταμεία (επιστροφή προνομιούχων μετοχών), μειώνοντας το δημόσιο χρέος σε μια περίοδο όπου η ελληνική κυβέρνηση προσπαθεί να εξοικονομήσει και το... τελευταίο ευρώ.

-Και τρίτον, γιατί όσο περισσότερα κεφάλαια μπουν στις ελληνικές τράπεζες, τόσο περισσότερο υποχωρεί ο κίνδυνός τους απέναντι στην πιθανότητα νέων stress tests το 2015 και τόσο περισσότερο μεγαλώνει η ευελιξία τους, καθώς επιστρέφουν στον ιδιωτικό τομέα.

Παρ' όλα αυτά, ένα μέρος της αγοράς συνεκτιμά πιθανές βραχυπρόθεσμες παρενέργειες. Οι συμμετέχοντες στις ΑΜΚ θα βάλουν μόνο νέο χρήμα ή μήπως θα αναγκαστούν να ρευστοποιήσουν άλλους ελληνικούς τίτλους; Μήπως οι νέες εκδόσεις -προκειμένου να καλυφθούν- γίνουν σε αποτιμήσεις χαμηλότερες από τις τρέχουσες, οπότε θα επηρεαστούν και οι αξίες των σημερινών μετόχων των τραπεζών; Αυτά είναι δύο από τα ερωτήματα που απασχολούν τους επενδυτές στο Χ.Α.

Ανάλογη εικόνα και στο πολιτικό επίπεδο

Εικόνα... Λερναίας Ύδρας όμως έχουμε και στο πολιτικοοικονομικό επίπεδο της χώρας. Αφού επιλύσαμε το παλαιότερο ζήτημα της επίτευξης πρωτογενούς πλεονάσματος και αφού στη συνέχεια φαίνεται να έχουμε ξεπεράσει την αβεβαιότητα που προέκυψε για «άτσαλη» απεμπλοκή της χώρας από το πρόγραμμα στήριξης, έχει ανακύψει σειρά προβλημάτων που προκαλούν έντονους πονοκεφάλους στους χρηματιστηριακούς επενδυτές: Θα μπορέσει η κυβέρνηση να αποφύγει ή περάσει από τη Βουλή δύσκολες αποφάσεις (εργασιακό, ασφαλιστικό, μισθοί σε δημόσιο τομέα) τις επόμενες 30-40 ημέρες προκειμένου να λάβει τη θετική αξιολόγηση της τρόικας; Σε περίπτωση που λάβει αυτήν τη θετική αξιολόγηση, θα μπορέσει πριν από την εκλογή προέδρου της Δημοκρατίας να έχει συμφωνήσει με τους Ευρωπαίους ένα γενικότερο πλαίσιο αναδιάρθρωσης του δημόσιου χρέους και αν ναι, πόσο ευχάριστα θα ακουστεί στους Έλληνες ψηφοφόρους;

Το όλο θέμα πάντως περιπλέκεται λόγω των πολύ στενών περιθωρίων που υπάρχουν για την ελληνική πλευρά, η οποία θα πρέπει να δράσει γρήγορα και ιδιαίτερα αποτελεσματικά, ανεξάρτητα από το ποια θα είναι η κυβέρνηση της χώρας.

Έχουμε λοιπόν και λέμε:

-Πρώτον, θα πρέπει να εξασφαλιστεί χρηματοδότηση πριν από το προσεχές καλοκαίρι, καθώς τότε υπάρχουν αξιοσημείωτες λήξεις ομολόγων. Άρα, είτε μια «προληπτική γραμμή στήριξης», είτε κάποια εναλλακτική επιλογή θα πρέπει να έχει συμφωνηθεί το αργότερο μέχρι το τέλος της άνοιξης (θυμίζουμε πως πιθανή περίοδος πρόωρης εκλογικής αναμέτρησης μπορεί να είναι ο Μάρτιος, όπου δεν είναι εξασφαλισμένη η εκλογή αυτοδύναμης κυβέρνησης...).

-Δεύτερον, η ύπαρξη μιας ισχυρής αύξησης του ΑΕΠ (για +2,9% μιλάει ο προϋπολογισμός) το 2015 δεν είναι μόνο επιθυμητή, αλλά και προαπαιτούμενο για να «βγουν τα δημόσια οικονομικά» αλλά και για να μην προκύψουν νέες κεφαλαιακές ανάγκες για τις ελληνικές τράπεζες σε ένα χρόνο από σήμερα.

-Και τρίτον, όσο η ελληνική οικονομία συνεχίζει να μην ανακάμπτει, τόσο θα μεγαλώνει ο φόβος για την έλευση του φαινομένου της διπλής ύφεσης, γεγονός που αν επιβεβαιωθεί θα έχει δυσμενέστατες συνέπειες στην οικονομική, στην κοινωνική και στην πολιτική ζωή του τόπου. Το πρώτο εξάμηνο του 2015 θεωρείται λοιπόν κρίσιμη περίοδος, κατά την οποία -και παρά το περιβάλλον της γενικότερης πολιτικής αστάθειας- η οικονομία θα πρέπει να κινείται με θετικό ΑΕΠ.

Από την άλλη πλευρά, οι αισιόδοξοι επενδυτές -δεν αποτελούν την πλειονότητα αυτήν την περίοδο- έχουν τα δικά τους επιχειρήματα. Στο πολιτικό μέτωπο πιστεύουν πως τελικά θα επικρατήσει ο ρεαλισμός, πως στο τέλος θα πέσουν οι τόνοι και θα βρεθεί κάποια λύση. Σε ό,τι δε αφορά τα οικονομικά, αναγνωρίζουν μεν τις δυσκολίες, όμως από την άλλη πλευρά επισημαίνουν και μια σειρά θετικών εξελίξεων όπως:

-Το γεγονός ότι κανείς πλέον δεν αμφισβητεί τα θετικά στοιχεία σε ό,τι αφορά το δημοσιονομικό αποτέλεσμα και το ισοζύγιο τρεχουσών συναλλαγών της χώρας.

-Τη διάθεση του διοικητή της Ευρωπαϊκής Κεντρικής Τράπεζας να χρησιμοποιήσει και νέα «μη συμβατικά» όπλα (που θα ωφελήσουν και την Ελλάδα), προκειμένου να εισέλθει η Ευρωζώνη σε νέα περίοδο ύφεσης.

-Τον διαφαινόμενο συνδυασμό που θέλει το ευρώ να υποχωρεί έναντι του αμερικανικού νομίσματος και την τιμή του πετρελαίου να πέφτει.

ΧΑ: Η επόμενη μέρα και οι νέες προκλήσεις

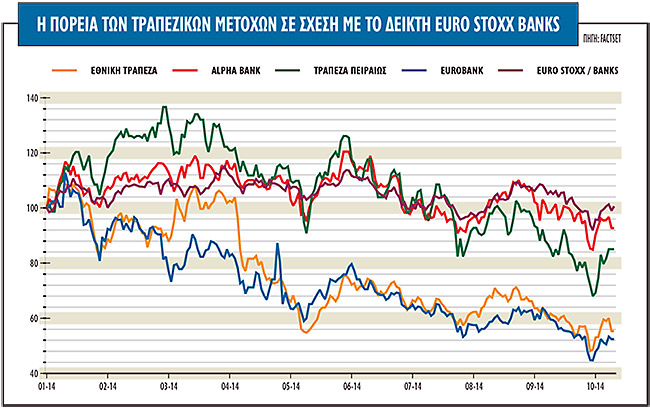

Από τα μέσα Οκτωβρίου, η πορεία του Γενικού Δείκτη εμφανίζει τόσο υψηλή μεταβλητότητα που εγείρει ερωτήματα για το τι προσπαθούν να ενσωματώσουν και να προεξοφλήσουν οι υψηλές ημερήσιες διακυμάνσεις στην αγορά μετοχών. Η ολοκλήρωση της άσκησης αξιολόγησης του ενεργητικού των τραπεζών και του stress test έφερε στο προσκήνιο για ακόμα μια φορά τις τελευταίες συνεδριάσεις φόβο και profit taking, σε βαθμό όμως τόσο υπερβολικό που μεσοπρόθεσμα χαρτοφυλάκια αρχίζουν να έχουν... ιδέες αποεπένδυσης. Την ίδια στιγμή, οι αποδόσεις των 10ετών ομολόγων παραμένουν στο 7,5%-8%, όταν πριν από έναν μήνα διαμορφώνονταν στο 5,5%, ενώ οι αποδόσεις των πορτογαλικών 10ετών στις 29/10 ήταν κάτω από το 3,3% και το γερμανικό bund στο 0,89%.

Το στοιχείο που έφερε την ισχυρή αποκόμιση κερδών στις μετοχές, πέραν των υψηλών κερδών προ της ανακοίνωσης των αποτελεσμάτων, και θα αποτελέσει το θέμα συζήτησης στους επόμενους μήνες είναι τα αποτελέσματα από την άσκηση αξιολόγησης του ενεργητικού (AQR - Asset Quality Review) και τι ζημία θα προκύψει στα αποτελέσματά τους για φέτος. Οι ελληνικές τράπεζες εμφάνισαν τις πιο ισχνές επιδόσεις μεταξύ των ευρωπαϊκών τραπεζών στον έλεγχο ποιότητας ενεργητικού (AQR) και οι απώλειές τους στο δανειακό χαρτοφυλάκιο από τη συγκεκριμένη άσκηση ξεπέρασε αθροιστικά τα 7,5 δισ. ευρώ.

Όπως αποκάλυψε η άσκηση προσομοίωσης ακραίων καταστάσεων της Ευρωπαϊκής Κεντρικής Τράπεζας, η Eurobank και η Εθνική Τράπεζα πέρασαν τη διαδικασία χάρη στον συνυπολογισμό της κεφαλαιακής επίδρασης από τα εγκεκριμένα πλάνα αναδιάρθρωσης, με την εφαρμογή δηλαδή του δυναμικού υποδείγματος.

Οι τραπεζικές μετοχές μετά το τέλος της διαδικασίας της ΕΚΤ επηρεάζονται πια δραματικά από τις εξελίξεις αναφορικά με το νέο πρόγραμμα χρηματοδότησης που θα αποφασιστεί για τη χώρα μας, σε συνδυασμό πάντα με το πολιτικό κλίμα.

Οι τράπεζες χρειάζονται χρόνο και πολιτική σταθερότητα για να θέσουν σε εφαρμογή τα πλάνα αναδιάρθρωσης που έχουν εκπονήσει και καταθέσει στην DG Comp και αυτή η κρίσιμη προϋπόθεση δεν θα υπάρχει αν το πολιτικό κλίμα ανατραπεί είτε λόγω αδυναμίας ανάδειξης Προέδρου της Δημοκρατίας από την υφιστάμενη Βουλή το Μάρτιο, είτε νωρίτερα.

Το αυξημένο πολιτικό ρίσκο όμως μπορεί να δημιουργήσει ανεξέλεγκτες καταστάσεις, όπως διαπίστωσε εκ νέου και η Citigroup σε report της για την παγκόσμια οικονομία, όπου εκτιμά ότι οι συνομιλίες με την Ευρώπη για έξοδο ή μη από το πρόγραμμα αλλά και μια πιθανή κυβέρνηση υπό τον ΣΥΡΙΖΑ την άνοιξη του 2015 είναι τα θέματα που θα μας απασχολήσουν.

Κάτω από αυτές τις συνθήκες, μπορεί τα τρέχοντα επίπεδα αποτιμήσεων σε επιμέρους μετοχές του Χ.Α. να τις καθιστούν φθηνές, αλλά θα μπορούσαν να διαφοροποιηθούν σημαντικά μέσα στους επόμενους μήνες, αν αλλάξουν τα παραπάνω δεδομένα γύρω από την ελληνική οικονομία και τον τρόπο διαχείρισης του δημόσιου χρέους της χώρας.

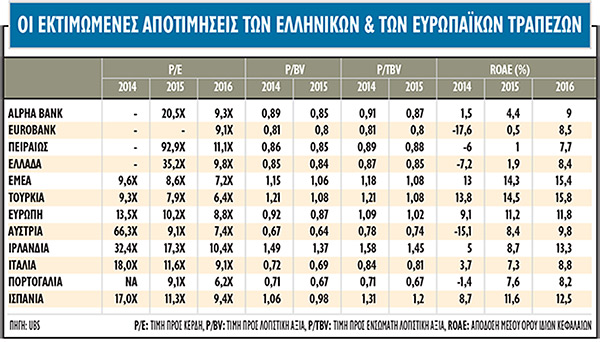

O MSCI Greece αποτιμάται 17,9 φορές τα κέρδη του 2015 και 1,3 φορά σε όρους P/BV, με τις αναδυόμενες αγορές να εμφανίζουν δείκτη P/E 13,6 φορές και δείκτη P/BV 1,8 φορά.

Τελικά, το στοιχείο που μπορεί να είναι game changer για όλα τα παραπάνω μπορεί να είναι η συμφωνία μεταξύ Ελλάδας και Ευρωπαϊκής Ένωσης για την αναδιάρθρωση του δημόσιου χρέους.

Το κυριότερο σημείο είναι το αν και πόσο μειωμένη θα είναι η ετήσια επιβάρυνση που πρέπει να καταβάλει η χώρα για τα επόμενα χρόνια. Ανεξάρτητα από το μείγμα που θα έχει αυτή η απόφαση («κούρεμα» ή όχι) το ζητούμενο είναι πόσο θα μειωθεί στην πράξη το κόστος της χρηματοδότησης, πόσο θα επιμηκυνθεί η αποπληρωμή του χρέους και -πράγμα πολύ σημαντικό- πόσα κεφάλαια θα καταφέρει να καρπωθεί η χώρα μέσα από τα κοινοτικά ταμεία με τη μορφή χρηματοδότησης και επενδύσεων.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς