Σημαντικές προκλήσεις στο παρόν και θετικές προοπτικές για το μέλλον αντιμετωπίζει ο ασφαλιστικός κλάδος στην Κύπρο, καθώς από τη μια πλευρά ο συνδυασμός οικονομικής κρίσης και Solvency II δημιουργούν εμπόδια στις ασφαλιστικές εταιρείες, από την άλλη πλευρά ωστόσο, η κυβέρνηση άνοιξε το διάλογο για το ρόλο του κλάδου στο δεύτερο συνταξιοδοτικό πυλώνα.Χαρακτηριστική είναι η πρόσφατη δήλωση του υπουργού Οικονομικών της Κύπρου κ. Χάρη Γεωργιάδη ότι «πρόσφατα έχουμε εξαγγείλει ως κυβέρνηση, την πρόθεση μας για διάλογο με σκοπό τη μεταρρύθμιση στο σύστημα και τους θεσμούς στον τομέα των συντάξεων έτσι ώστε να αναπτύξουμε ένα αξιόπιστο δεύτερο και τρίτο πυλώνα για τη χώρα.

Οι ασφαλιστικές εταιρείες έχουν πιστεύω ρόλο να επιτελέσουν σε αυτή την προσπάθεια, με προοπτική ανάπτυξης τις ίδιες αλλά και εξυπηρέτηση του πολίτη».

Πέραν αυτών όμως, αλήθεια είναι πως οι ασφαλιστικές εταιρείες στην Κύπρο αντιμετωπίζουν μια σειρά από προκλήσεις, οι κυριότερες εκ των οποίων είναι οι παρακάτω:

Πρώτον, η γενικότερη οικονομική κρίση επηρέασε αρνητικά το ύψος της παραγωγής, ιδίως στον κλάδο ζωής, καθώς μεγάλο ποσοστό των γενικών ασφαλίσεων έχει υποχρεωτικό χαρακτήρα. Από τα στοιχεία του παρατιθέμενου πίνακα προκύπτει ότι ο κλάδος ζωής υποχώρησε από τα 385 εκατ. του 2011 στα 324 εκατ. το 2013 (-15,8%) και οι γενικοί κλάδοι από τα 470 στα 448 εκατ. ευρώ (-4,7%) κατά την ίδια χρονική περίοδο.

Σύμφωνα με εκτιμήσεις παραγόντων της αγοράς, η υποχώρηση της παραγωγής συνεχίζεται και φέτος και πιθανότατα (λόγω της συνεχιζόμενης ύφεσης στην οικονομία) θα τη δούμε ως ένα βαθμό να συνεχίζεται και του χρόνου, παρά τις προσδοκίες για «γύρισμα» του κυπριακού ΑΕΠ σε θετικό πρόσημο.

Δεύτερον, παράγοντες που επηρεάζουν αρνητικά την ασφαλιστική παραγωγή είναι τα ελάχιστα νέα δάνεια που χορηγούν οι τράπεζες, η δραστική υποχώρηση στη ζήτηση κατοικιών, καθώς και η αύξηση του αριθμού των ανασφάλιστων οχημάτων.

Και τρίτον, οι επιπτώσεις που θα έχει σε αρκετές ασφαλιστικές εταιρείες η επικείμενη υιοθέτηση του Solvency II από την 1η Ιανουαρίου του 2016.

«Φοβάμαι για αρκετές από τις λεγόμενες μικρές εταιρείες, ότι τελικά δεν θα καταφέρουν να προσαρμοστούν στις απαιτήσεις του Solvency II και πως κανονικά θα πρέπει είτε να πουληθούν, είτε να συγχωνευθούν με άλλες» δηλώνει στο Euro2day.gr γνωστό στέλεχος της κυπριακής ασφαλιστικής αγοράς, συμπληρώνοντας πως «ο προβληματισμός μου εντείνεται επειδή αφ' ενός δεν έχει εκδηλωθεί μέχρι σήμερα έμπρακτο ενδιαφέρον για εξαγορές από οποιοδήποτε επενδυτή και αφ' ετέρου επειδή συζητήσεις για συγχωνεύσεις δεν έχουν ξεκινήσει ακόμη. Επειδή όμως η καταληκτική ημερομηνία είναι δεδομένη, είναι αρκετά πιθανόν να δούμε σημαντικές τοποθετήσεις από υπάρχοντες ή νέους μετόχους στον κλάδο, μετά τους πρώτους μήνες του 2015».

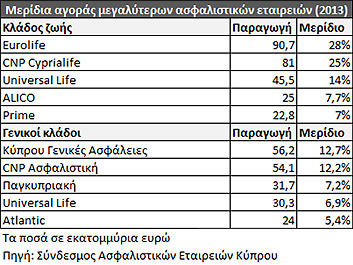

Όπως φαίνεται και από τα στοιχεία του παρατιθέμενου πίνακα, η κυπριακή ασφαλιστική αγορά αν και αντιστοιχεί στο 5,5% του ΑΕΠ (ποσοστό υπερδιπλάσιο σε σύγκριση με το αντίστοιχο ελλαδικό) είναι μικρή σε μέγεθος και μάλιστα εν πολλοίς συγκεντρωμένη σε μικρό αριθμό εταιρειών.

Ειδικότερα, με βάση τα στοιχεία του 2013, οι πέντε μεγαλύτερες εταιρείες του κλάδου ζωής ελέγχουν το 82% της αγοράς. Πρώτη από πλευράς μεριδίου αγοράς είναι η πολυεθνική CNP, δεύτερη η θυγατρική της Τράπεζας Κύπρου Eurolife και πέμπτη η ελλαδικών συμφερόντων (Δημήτρη Κοντομηνά) Prime.

Στους γενικούς κλάδους, οι πρώτες πέντε εταιρείες ελέγχουν μόλις το 44,4%, με πρώτη τη θυγατρική της Τράπεζας Κύπρου, δεύτερη την CNP, τρίτη την Παγκυπριακή και τέταρτη την Universal Life.

Από ελλαδικής πλευράς, παρουσία στην Κύπρο έχουν μεταξύ άλλων η Εθνική Ασφαλιστική και η Alpha Ασφαλιστική.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως