Σύμφωνα με τους αναλυτές, σημαντικό στοιχείο για μια επιχείρηση -και ειδικότερα για την ικανότητά της να ανταμείβει τους μετόχους της- είναι ο δείκτης αποδοτικότητας των ιδίων κεφαλαίων της (Return On Equity - ROE), δηλαδή το πόσο αποδίδουν τα κεφάλαια που άμεσα (με καταβολή μετρητών) ή έμμεσα (από επανεπενδύσεις κερδών) έχουν καταβάλει οι μέτοχοι της εταιρείας.

Όσο μεγαλύτερη είναι η αποδοτικότητα των ιδίων κεφαλαίων (στο κείμενο αυτό αποδίδεται ως «κέρδη προ φόρων προς ίδια κεφάλαια επί εκατό», ενώ συχνά επίσης χρησιμοποιείται και ο δείκτης «καθαρά κέρδη προς ίδια κεφάλαια επί εκατό») τόσο καλύτερα αξιοποιούνται τα κεφάλαια των μετόχων.

Ωστόσο, όπως κάθε δείκτης, έτσι και αυτός της αποδοτικότητας των ιδίων κεφαλαίων δεν στερείται μειονεκτημάτων, μεταξύ των οποίων συγκαταλέγονται τα παρακάτω:

Πρώτον, επηρεάζεται από έκτακτα και μη επαναλαμβανόμενα κονδύλια, με αποτέλεσμα να εμφανίζονται κερδοφόρες εισηγμένες ως ζημιογόνες (π.χ. Ελληνικά Πετρέλαια, Motor Oil, Ελλάκτωρ, J&P Άβαξ, ΓΕΚ-ΤΕΡΝΑ, Fourlis, Lamda Development, Λάμψα), ή και ζημιογόνες εταιρείες ως κερδοφόρες (π.χ. Ιχθυοτροφεία Σελόντα, Βαρβαρέσος). Επίσης, η ΕΛΒΕ Ενδυμάτων που εμφανίζεται ως κερδοφόρος, είναι αμφίβολο αν μετά τις ρευστοποιήσεις περιουσιακών της στοιχείων μέσα στο 2015 θα σημειώσει θετικό αποτέλεσμα.

Δεύτερον, εταιρείες που σε προ φόρων επίπεδο εμφανίζουν κέρδη, μετά την αφαίρεση των φόρων και των δικαιωμάτων μειοψηφίας ενδεχομένως να υποχρεώνονται είτε σε ζημία (π.χ. Intralot, Δομική Κρήτης) είτε σε σαφώς χαμηλότερο αποτέλεσμα.

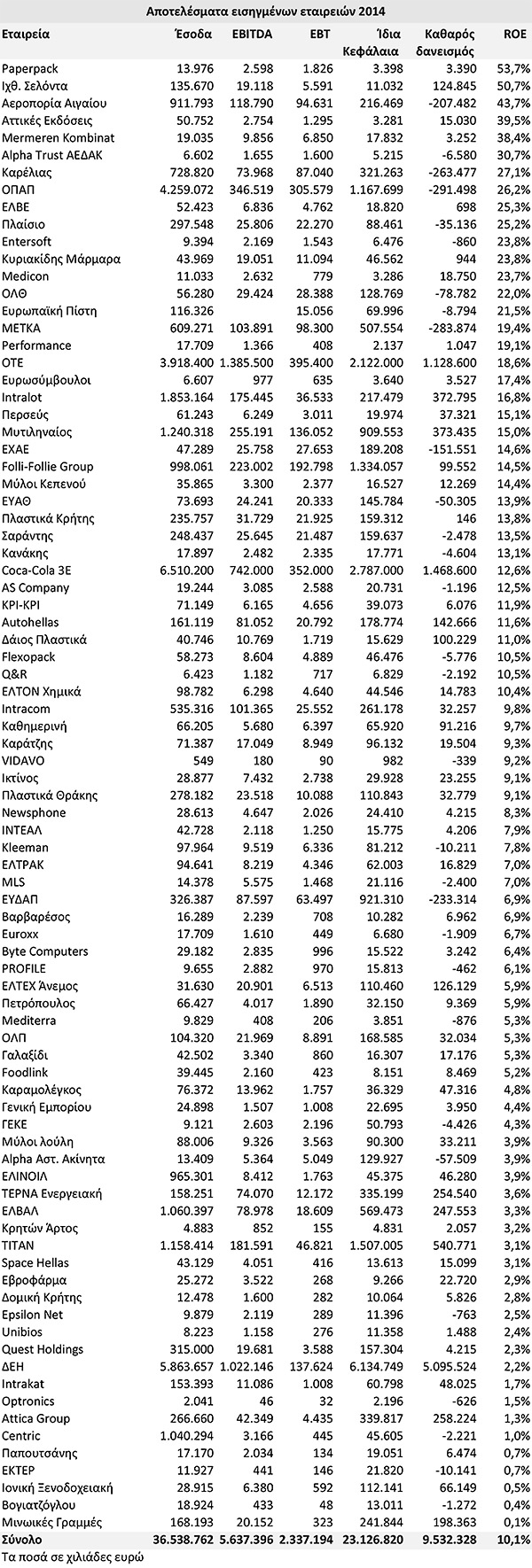

Τρίτον, ο δείκτης αποδοτικότητας ιδίων κεφαλαίων δεν συνεκτιμά πολύ σημαντικές παραμέτρους για μια εταιρεία όπως οι προοπτικές της, ή το ύψος της ρευστότητάς της. Με σκοπό λοιπόν την παράθεση μιας ευρύτερης εικόνας, στον πίνακα που ακολουθεί, πέρα από το δείκτη της αποδοτικότητας ιδίων κεφαλαίων παρουσιάζονται και ορισμένα βασικά οικονομικά μεγέθη (κύκλος εργασιών, EBITDA, κέρδη προ φόρων, ίδια κεφάλαια και καθαρός δανεισμός, δηλαδή το σύνολο του τραπεζικού δανεισμού μείον τα διαθέσιμα μιας εταιρείας).

Βασικά συμπεράσματα

Από τις 205 εισηγμένες εταιρείες (πλην τραπεζών, ΑΕΕΧ και ΑΕΕΑΠ) που δημοσίευσαν ετήσια αποτελέσματα στις 31/12/2014, οι 120 εμφάνισαν ζημιογόνα αποτελέσματα λόγω και της βαθιάς οικονομικής κρίσης που πλήττει την ελληνική οικονομία την τελευταία επταετία. Μεταξύ των ζημιογόνων εταιρειών συγκαταλέγονται και επιχειρήσεις μεγάλου μεγέθους με ηγετικά μερίδια στις αγορές όπου δραστηριοποιούνται (π.χ. Υγεία, Ιατρικό Αθηνών, ΧΑΛΚΟΡ, ΣΙΔΕΝΟΡ, ΑΓΕΤ Ηρακλής, Σωληνουργεία Κορίνθου, τα δύο μεγάλα διυλιστήρια, οι τρεις μεγάλοι κατασκευαστικοί όμιλοι της χώρας και η Frigoglass).

Από τις 85 εταιρείες που εμφάνισαν κερδοφόρο αποτέλεσμα σε προ φόρων επίπεδο:

• Οι εννέα σημείωσαν αποδοτικότητα έως 2%, δηλαδή περίπου έως την απόδοση των ετήσιων επιτοκίων προθεσμιακής κατάθεσης των τραπεζών.

• Οι τέσσερις από 2,1% έως 5%.

• Οι είκοσι δύο από 5,1% έως 10%.

• Οι δεκαέξι από 10,1% έως 15%.

• Οι έξι από 15,1% έως 20%.

• Και οι άλλες δεκαπέντε από 20,1% έως και 53,7%.

Η Paperpack κατάφερε μετά από διορθωτικές κινήσεις να αντιμετωπίσει αποτελεσματικά τα προβλήματα της κρίσης και να βρίσκεται στην κορυφή του σχετικού πίνακα με δείκτη ROE 53,7% (η υψηλή μερισματική απόδοση, για φέτος έχει ως στόχο την επιτυχία ενός κερδοφόρου αποτελέσματος).

Καρέλιας, ΟΠΑΠ, Αεροπορία Αιγαίου, Πλαίσιο, ΟΛΘ, Alpha Trust ΑΕΔΑΚ και Entersoft συνδυάζουν πολύ υψηλή αποδοτικότητα ιδίων κεφαλαίων (άνω του 22%) με θετικό καθαρό ταμείο, δηλαδή με αρνητικό καθαρό δανεισμό.

Πολύ υψηλή αποδοτικότητα ιδίων κεφαλαίων τόσο για τη Mermeren Kombinat, όσο και για την Κυριακίδης Μάρμαρα (23,8%).

Δείκτης ROE 21,4% για την Ευρωπαϊκή Πίστη και 19,4% για τη ΜΕΤΚΑ, εταιρείες που και αυτές διαθέτουν αρνητικό καθαρό δανεισμό.

Με καθόλου ευκαταφρόνητη αποδοτικότητα (18,6%) ο ΟΤΕ, παρά την οικονομική κρίση και παρά τον έντονο ανταγωνισμό που υφίσταται από τους εναλλακτικούς τηλεπικοινωνιακούς παρόχους.

Πολύ ικανοποιητικούς δείκτες ROE και ταυτόχρονα ιδιαίτερα ισχυρή ρευστότητα εμφανίζουν και εξαγωγικοί Όμιλοι που παράλληλα υλοποιούν σημαντικές επενδύσεις επέκτασης, όπως Μυτιληναίος (15%), FF Group με 14,5%, Πλαστικά Κρήτης με 13,8%, Sarantis με 13,5%, Coca-Cola HBC (12,6%), ΚΡΙ ΚΡΙ με 11,6%, Flexopack με 10,5%, Ικτίνος με 9,1% και Πλαστικά Θράκης με επίσης 9,1%.

Αξιοσημείωτους δείκτες αποδοτικότητας εμφανίζουν επίσης και εταιρείες που ωφελούνται από την τουριστική δραστηριότητα (Autohellas με 11,6%), όπως και άλλες εισηγμένες μεταξύ των οποίων ο ΟΛΘ (14,6% και θετικό καθαρό ταμείο), η ΕΥΑΘ (13,9% και θετικό καθαρό ταμείο), ο Στέλιος Κανάκης (13,1% και θετικό καθαρό ταμείο), η Q&R (10,5% και θετικό καθαρό ταμείο), η AS Company (12,5% και θετικό καθαρό ταμείο), η ΕΛΤΟΝ Χημικά (10,4%), οι Μύλοι Κεπενού (14,4%) και ο Καράτζης (9,3%).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς