Τσεκούρι στις προβλέψεις για την ανάπτυξη της φετινής χρονιάς αλλά και στις εκτιμήσεις για τα δημοσιονομικά μεγέθη από την Κομισιόν στις εαρινές προβλέψεις για την οικονομία της ευρωζώνης.

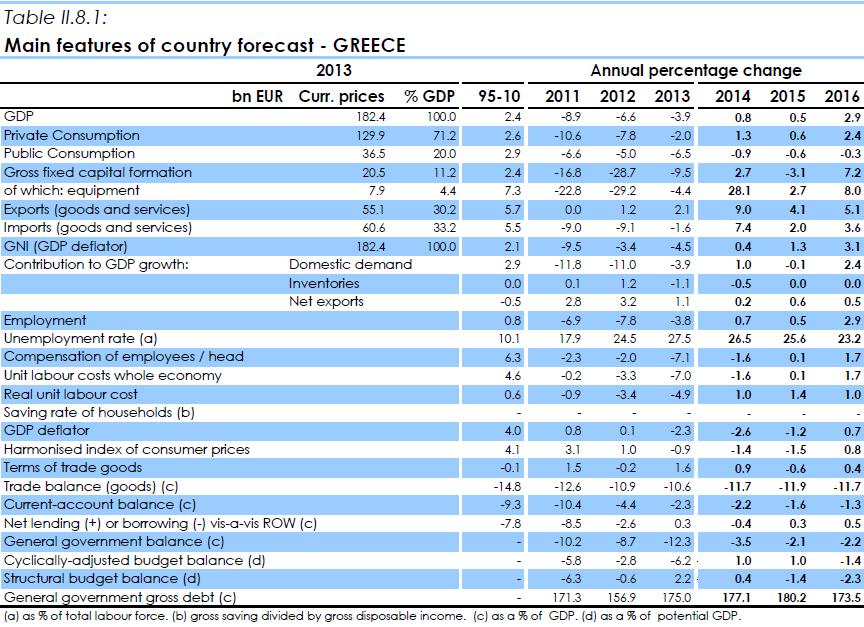

Οι Βρυξέλλες κατεβάζουν σε μόλις 0,5% του ΑΕΠ από 2,5% προηγουμένως (και εκτίμηση της ελληνικής κυβέρνησης για 1,4% του ΑΕΠ, όπως αναφέρεται στη λίστα μεταρρυθμίσεων Βαρουφάκη) την πρόβλεψή τους για τον ρυθμό ανάπτυξης της ελληνικής οικονομίας το 2015 και στο 2,9% από 3,6% για το επόμενο έτος. Και μάλιστα ο στόχος υπόκειται σε αστερίσκους, βασικότερος εκ των οποίων είναι να υπάρξει συμφωνία με τους εταίρους τον Ιούνιο.

Εξίσου «κουρεμένες» είναι και οι υπόλοιπες προβλέψεις για την οικονομία, οι οποίες μάλιστα επίσης έχουν αστερίσκους: να μην αλλάξει η ακολουθούμενη πολιτική.

Το διαρθρωτικό ισοζύγιο φέτος αναμένεται να διαμορφωθεί στο -1,4% (από +1,7% που ήταν η προηγούμενη πρόβλεψη) και το 2016 στο -2,3% (από 1,2%). Η Κομισιόν προβλέπει πως θα υπάρξει πρωτογενές πλεόνασμα 2,1% φέτος και 1,8% το 2016, έναντι της προηγούμενης εκτίμησης για πλεόνασμα 4,8% φέτος και 5,2% το επόμενο έτος. Επίσης, το χρέος ως ποσοστό του ΑΕΠ εκτιμάται τώρα ότι θα διαμορφωθεί φέτος στο 180,2% και στο 173,5% το 2016, έναντι 170,2% και 159,2% αντίστοιχα στις προηγούμενες εκτιμήσεις (οι οποίες στηρίζονταν στις εκτιμήσεις του Προγράμματος Προσαρμογής). Επί τα χείρω άλλαξαν και οι προβλέψεις για την ανεργία, που αναμένεται φέτος να διαμορφωθεί στο 25,6% (έναντι 25%) και το 2016 στο 23,2% (έναντι 22%).

Τεράστια η αβεβαιότητα

Όπως αναφέρει στην εαρινή της έκθεση η Κομισιόν, το 2014, το πραγματικό ΑΕΠ της Ελλάδας αυξήθηκε για πρώτη φορά από το 2007, με ρυθμό 0,8%. Οι συνθήκες για τη στήριξη της ανάπτυξης υπάρχουν, όμως η αβεβαιότητα και οι πιο σφιχτές συνθήκες χρηματοδότησης βάζουν φρένο στην ανάκαμψη και επιβαρύνουν τα δημοσιονομικά της Ελλάδας, τονίζει.

Η Κομισιόν σημειώνει στην έκθεσή της πως τα προβλεπόμενα στοιχεία για τη χώρα περιβάλλονται από έναν μεγάλο βαθμό αβεβαιότητας, και συνυπολογίζουν τις εξελίξεις μέχρι τις 21 Απριλίου.

Σύμφωνα με την έκθεση της Κομισιόν, το 2014 η ιδιωτική κατανάλωση και οι καθαρές εξαγωγές ήταν οι «οδηγοί» της οικονομικής δραστηριότητας, υποκινώντας την πολυαναμενόμενη επιστροφή στην ανάπτυξη, η οποία ανήλθε στο 0,8% σε όρους πραγματικού ΑΕΠ.

Με τη στήριξη της μείωσης των τιμών και την προσαρμογή της αγοράς εργασίας, η ιδιωτική κατανάλωση αυξήθηκε για πρώτη φορά μετά από πέντε χρόνια συνεχούς συρρίκνωσης. Οι εξαγωγές υπηρεσιών βελτιώθηκαν σημαντικά χάρη στον τουριστικό και ναυτιλιακό τομέα, ενώ αυξήθηκαν και οι εξαγωγές, αν και η ισχυρότερη εγχώρια ζήτηση σημαίνει πως ανοδικά κινήθηκαν και οι εισαγωγές. Οι επενδύσεις αυξήθηκαν για πρώτη φορά από το 2008, κυρίως λόγω της αύξησης των επενδύσεων σε εξοπλισμό.

Ωστόσο, η θετική δυναμική έχει πληγεί από την αβεβαιότητα που δημιουργήθηκε από τότε που ανακοινώθηκαν οι πρόωρες εκλογές, τον Δεκέμβριο. Η τρέχουσα έλλειψη σαφήνειας ως προς τη στάση πολιτικής της κυβέρνησης σε ό,τι αφορά τις πολιτικές δεσμεύσεις της χώρας στο πλαίσιο των συμφωνιών με Ε.Ε. - ΔΝΤ επιδεινώνει ακόμα περισσότερο την αβεβαιότητα, σημειώνει η Κομισιόν.

Ο Δείκτης Οικονομικού Κλίματος της Ελλάδας επιδεινώθηκε τον Μάρτιο (χειροτέρεψε έτι περαιτέρω τον Απρίλιο) λόγω της μείωσης της εμπιστοσύνης σε όλους τους τομείς δραστηριότητας, αν και η καταναλωτική εμπιστοσύνη παρέμεινε σε σχετικά υψηλό επίπεδο. Ο PMI κατέγραψε περαιτέρω επιδείνωση στις επιχειρηματικές συνθήκες στον τομέα της μεταποίησης τον Μάρτιο, υποδηλώνοντας πως ο τομέας εξακολουθεί να παραμένει σε ύφεση, με τις νέες παραγγελίες εξαγωγών και την παραγωγή να μειώνονται (τον Απρίλιο σημείωσε χαμηλό 22 μηνών).

Υπό την προϋπόθεση ότι θα υπάρξει συμφωνία με Ε.Ε. - ΔΝΤ μέχρι τον Ιούνιο και υποθέτοντας πως η επιχειρηματική εμπιστοσύνη θα επιστρέψει μαζί με τη ρευστότητα για την κυβέρνηση και τον τραπεζικό τομέα, η οικονομία προβλέπεται τώρα ότι θα αναπτυχθεί περίπου 0,5% το 2015, σημαντικά χαμηλότερα από την προηγούμενη πρόβλεψη.

Η ιδιωτική κατανάλωση θα επωφεληθεί κατά τι από τη μείωση των τιμών του πετρελαίου και την επιστροφή στην οικονομία των καταθέσεων που βρίσκονται κάτω από το στρώμα. Η ανάπτυξη των εξαγωγών αναμένεται να συνεχιστεί το 2015 καθώς ο τουρισμός και η ναυτιλία θα επωφεληθούν από το πιο αδύναμο ευρώ. Εντούτοις, η αβεβαιότητα επιφέρει μεγάλο πλήγμα στις επενδύσεις, οι οποίες επίσης πλήττονται από την περιορισμένη πίστη στον χρηματοπιστωτικό τομέα και την αύξηση των καθυστερούμενων από το δημόσιο. Το 2016 η ανάπτυξη του πραγματικού ΑΕΠ προβλέπεται να ενισχυθεί στο 2,9%, καθώς θα ανακάμπτουν οι επενδύσεις λόγω των διαρθρωτικών μεταρρυθμίσεων.

Σημειώνεται πως στη χειμερινή της έκθεση η Κομισιόν προέβλεπε ανάπτυξη 2,5% για φέτος και 3,6% για το 2016.

Το ισοζύγιο τρεχουσών συναλλαγών της Ελλάδας αναμένεται να βελτιωθεί περαιτέρω στον προβλεπόμενο χρονικό ορίζοντα, με τη στήριξη προηγούμενων και συνεχιζόμενων διαρθρωτικών και θεσμικών μεταρρυθμίσεων, καθώς και με τη στήριξη του πιο αδύναμου ευρώ. Το έλλειμμα τρεχουσών συναλλαγών προβλέπεται να συρρικνωθεί στο 1,6% του ΑΕΠ το 2015 και στο 1,3% το 2016.

Η ανεργία το 2014 υποχώρησε στο 26,5% αντανακλώντας τη δημιουργία περίπου 100.000 νέων θέσεων εργασίας. Το 2015 η ανεργία προβλέπεται να υποχωρήσει λίγο στο 25,6%, καθώς η ανάκαμψη παραμένει περιορισμένη. Όταν αυξηθεί ο ρυθμός της ανάπτυξης το 2016, η ανεργία θα μειωθεί περαιτέρω, στο 23,2%.

Οι τιμές μειώθηκαν 1,4% το 2014 και ο πληθωρισμός αναμένεται να παραμείνει κάτω από το μηδέν φέτος, λόγω της αδύναμης εγχώριας ζήτησης, προτού γυρίσει σε θετικό πεδίο το 2016 καθώς η ανάκαμψη θα επιταχύνεται.

Πρόβλημα η φορολογική συμμόρφωση και οι αλλαγές πολιτικής

Σε ό,τι αφορά τα δημοσιονομικά της χώρας, η Κομισιόν στην εαρινή της έκθεση αναφέρει πως επηρεάζονται από την αδύναμη ανάπτυξη, τη χαμηλή φορολογική συμμόρφωση και τις αλλαγές πολιτικής.

Συγκεκριμένα, η αύξηση της αβεβαιότητας από το φθινόπωρο του 2014 και η επιβράδυνση στην ανάκαμψη επηρέασαν σημαντικά τα δημοσιονομικά της Ελλάδας, με αποτέλεσμα να υπάρξει σημαντική αστοχία στα κρατικά έσοδα στο τέλος του 2014 και τους πρώτους δύο μήνες του 2015. Η ισχνή είσπραξη φόρων γύρω στα τέλη του προηγούμενου έτους - αρχές του τρέχοντος οδήγησε σε ένα σημαντικά χαμηλότερο του αναμενόμενου δημοσιονομικό αποτέλεσμα για το 2014. Το ισοζύγιο της γενικής κυβέρνησης διαμορφώθηκε στο -3,5% του ΑΕΠ το 2014, ποσοστό σημαντικά χαμηλότερο από αυτό που αναμενόταν στις χειμερινές προβλέψεις της Κομισιόν.

Ωστόσο, το πρωτογενές αποτέλεσμα το 2014 ήταν πολύ καλύτερο απ' ό,τι τα προηγούμενα χρόνια, διότι δεν επηρεάζεται πλέον από τις μεγάλες, έκτακτες επιπτώσεις από την ανακεφαλαιοποίηση των τραπεζών που καταγράφηκαν το 2012 και ιδιαίτερα το 2013 (σ.σ. οι υπολογισμοί της Κομισιόν γίνονται με διαφορετικό μοντέλο έναντι αυτού που προβλέπεται στο Πρόγραμμα Προσαρμογής).

Δεδομένης της υπάρχουσας αβεβαιότητας αναφορικά με την έγκαιρη εφαρμογή των απαραίτητων μεταρρυθμίσεων και δεσμεύσεων του προϋπολογισμού, οι εκτιμήσεις για το 2015 και το 2016 βασίζονται στην υπόθεση ότι δεν θα υπάρξει αλλαγή πολιτικής, σημειώνει η Κομισιόν.

Αντίστοιχα, οι προβλέψεις για το πρωτογενές πλεόνασμα του 2015 και του 2016 έχουν μειωθεί στο 2,1% του ΑΕΠ και στο 2,2% αντίστοιχα (από 4,8% και 5,2% στην προηγούμενη εκτίμηση). Αυτό αντανακλά τα χειρότερα του αναμενόμενου έσοδα λόγω των χαμηλότερων προοπτικών ανάπτυξης που αντισταθμίζουν την ανάκαμψη στην είσπραξη εσόδων μετά το α' τρίμηνο του έτους.

Η πρόβλεψη αυτή μάλιστα υποθέτει πως τα κέρδη από τις συναλλαγές τίτλων του ευρωσυστήματος θα μεταφερθούν στην Αθήνα, γεγονός που με τη σειρά του θα οδηγήσει στο να ληφθούν νέα δημοσιονομικά μέτρα. Τα πλαφόν στις δαπάνες ήταν δεσμευτικά το 2014 και αναμένεται να παραμείνουν δεσμευτικά και στο μέλλον.

Το χρέος της κυβέρνησης ως ποσοστό του ΑΕΠ αναμένεται να «κορυφωθεί» φέτος, προτού υποχωρήσει το 2016. Τα ευνοϊκά επιτόκια κι η καλύτερη διαχείριση ρευστού σε συνδυασμό με το οπισθοβαρές πρόγραμμα πληρωμών για τα δάνεια από τον EFSF θα βοηθήσουν ώστε οι δαπάνες για τους τόκους να παραμείνουν χαμηλές για μακρά χρονική περίοδο, παρά το μεγάλο χρέος.

Tips για ένα ανθεκτικό χαρτοφυλάκιο εισοδήματος και απόδοσης

Tips για ένα ανθεκτικό χαρτοφυλάκιο εισοδήματος και απόδοσης Οι επιλογές για τους ραντιέρηδες σε συνθήκες... πολέμου

Οι επιλογές για τους ραντιέρηδες σε συνθήκες... πολέμου Ποιο εργαλείο μπορεί να μειώσει δραστικά τα κόκκινα δάνεια

Ποιο εργαλείο μπορεί να μειώσει δραστικά τα κόκκινα δάνεια CrediaBank: Στο 0,8 ευρώ η τιμή διάθεσης στην αύξηση κεφαλαίου

CrediaBank: Στο 0,8 ευρώ η τιμή διάθεσης στην αύξηση κεφαλαίου Πώς η συγκυρία στη Μέση Ανατολή δίνει πόντους στη Metlen

Πώς η συγκυρία στη Μέση Ανατολή δίνει πόντους στη Metlen Autonomous: Νέες συστάσεις και τιμές-στόχοι για τις ελληνικές τράπεζες

Autonomous: Νέες συστάσεις και τιμές-στόχοι για τις ελληνικές τράπεζες Morgan Stanley: Σενάριο-φωτιά στέλνει έως 25% χαμηλότερα τις μετοχές

Morgan Stanley: Σενάριο-φωτιά στέλνει έως 25% χαμηλότερα τις μετοχές Νομοσχέδιο με ανατροπές για φορο-πρόστιμα και crypto

Νομοσχέδιο με ανατροπές για φορο-πρόστιμα και crypto Ράχμαν: Ο Νετανιάχου τζογάρει με το μέλλον του Ισραήλ

Ράχμαν: Ο Νετανιάχου τζογάρει με το μέλλον του Ισραήλ «Πακτωλός» 600 εκατ. ευρώ από Intrum σε μετόχους

«Πακτωλός» 600 εκατ. ευρώ από Intrum σε μετόχους