Η νέα συμφωνία για την Ελλάδα με τους πιστωτές της, περιλαμβάνει ένα «μαξιλάρι» 10-25 δισ. ευρώ για πιθανή ανακεφαλαιοποίηση των ελληνικών τραπεζών, επισημαίνει η Morgan Stanley.Στην ανάλυση της αμερικανικής τράπεζας βάσει των υποθέσεων των stress tests του 2014, οι ανάγκες που προκύπτουν ανέρχονται σε 4,6 δισ. ευρώ, με τις πρόσθετες προβλέψεις στα 14 δισ., δεδομένου ότι η μη εξυπηρετούμενη έκθεση έχει διαμορφωθεί στο 43% των δανείων. Οι υποθέσεις της M.S., υποθέτουν ότι οι τράπεζες οφείλουν να λειτουργούν με δείκτη κεφαλαιακής επάρκειας CET1 πάνω από το 10%.

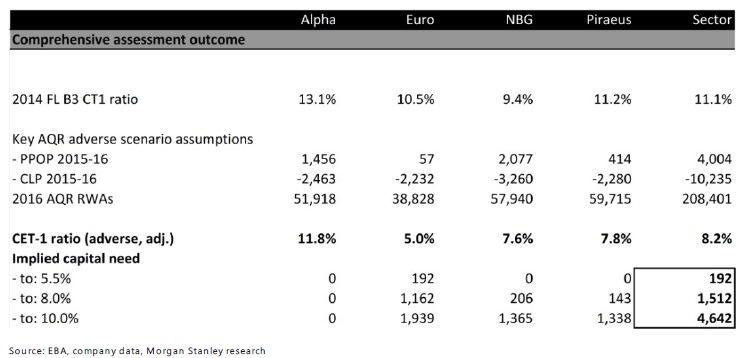

Σύμφωνα με τους υπολογισμούς της M.S., η Alpha Bank βρίσκεται στην καλύτερη θέση, αφού για δείκτες βασικής κεφαλαιακής επάρκειας CET1 από 5,5% έως 10% δεν θα χρειαστεί extra κεφάλαια.

Για την Πειραιώς και την Εθνική η εικόνα είναι παρόμοια, δεν χρειάζονται νέα κεφάλαια για δείκτη CEΤ1 στο 5,5%, για CET1 8% χρειάζονται 146 εκατ. και 206 εκατ. ευρώ αντίστοιχα. Για CET1 10% τα ποσά ανέρχονται σε 1,365 δισ. και 1,338 δισ. ευρώ, αντίστοιχα.

Για τη Eurobank, με όριο στον δείκτη CET1 το 5,5% χρειάζεται 192 εκατ. ευρώ, για CET1 8% 1,162 δισ. ευρώ και για CET1 10% 1,939 δισ. ευρώ.

Η Morgan Stanley εξακολουθεί να θεωρεί ότι η έξοδος από το ευρώ αποτελεί κίνδυνο και οι τράπεζες παραμένουν ένα δυαδικό στοίχημα. Η εφαρμογή του προγράμματος ΕΜΣ μπορεί να είναι μια πρόκληση, δεδομένων των πολλών εγχώριων πολιτικών περιορισμών και δεν μπορεί να αποκλείσει τους κινδύνους μιας ελληνικής αποχώρησης.

Ενώ η M.S. βλέπει τους μεσοπρόθεσμους κινδύνους χρηματοδότησης και κεφαλαίων, από την άλλη πλευρά, διακρίνει και το Bull σενάριο με την επανέναρξη του λειτουργικού κέρδους και την απότομη βελτίωση των μάκρο που θα μπορούσαν να ανακόψουν τα κακά δάνεια. Συνολικά διατηρεί την ουδέτερη θέση της και εκτιμάει ότι οι πολλαπλασιαστές λογιστικής αξίας διαμορφώνονται στο 0,3-0,5 για το 2016.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς