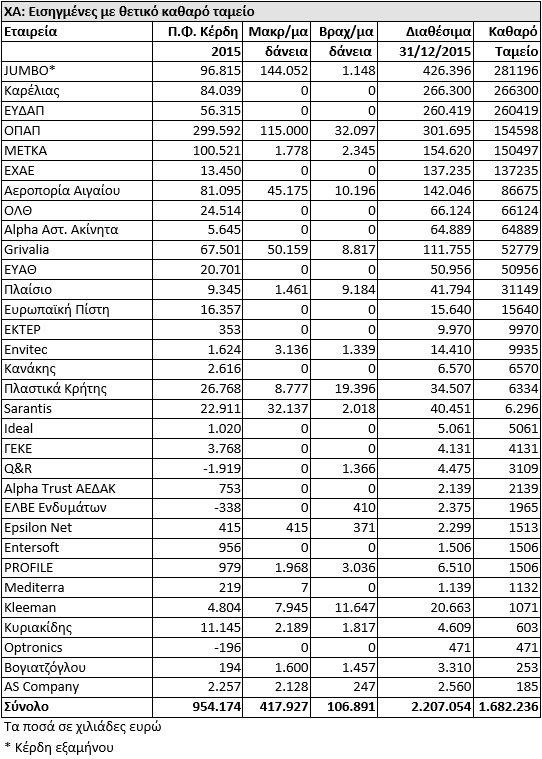

Σε μια περίοδο έντονης χρηματοδοτικής στενότητας, όπου η πιστωτική επέκταση προς τον ιδιωτικό τομέα συρρικνώνεται συνεχώς από το 2011 έως και σήμερα, περίπου η μία στις έξι εισηγμένες εταιρείες του ΧΑ διαθέτουν θετικό καθαρό ταμείο, δηλαδή τα διαθέσιμά τους υπερβαίνουν το σύνολο του τραπεζικού τους δανεισμού (βραχυπρόθεσμου και μακροπρόθεσμου).

Συγκεκριμένα, με βάση τα στοιχεία της 31ης Δεκεμβρίου, πέραν των δύο ΑΕΕΧ, άλλες 32 εταιρείες εμφάνισαν αθροιστικά θετικό καθαρό ταμείο ύψους 1,68 δισ. ευρώ (βλέπε στοιχεία παρατιθέμενου πίνακα).

Η εξέλιξη αυτή οφείλεται σε αρκετούς παράγοντες, μεταξύ των οποίων δύο είναι οι κυριότεροι:

Πρώτον, σε περιβάλλον αβεβαιότητας πολλές επιχειρήσεις αναβάλλουν ή μετριάζουν επενδύσεις, επεκτατικά ανοίγματα και ανταμοιβές μετόχων (μερίσματα, επιστροφές κεφαλαίου), δίνοντας προτεραιότητα στην κεφαλαιακή τους επάρκεια (ή και υπερεπάρκεια).

Και δεύτερον, η υψηλή κερδοφορία ορισμένων επιχειρήσεων συνοδεύεται από έντονα θετικές λειτουργικές ταμειακές ροές, με αποτέλεσμα να υπερκαλύπτονται οι επενδύσεις που υλοποιούνται και τα μερίσματα που διανέμονται.

Αξιοσημείωτο είναι πως η πλειονότητα των 32 αυτών εισηγμένων παραμένει στη λίστα των εταιρειών με θετικό καθαρό ταμείο εδώ και αρκετά χρόνια, ωστόσο υπάρχουν και εταιρείες που -σε αντίθεση με το παρελθόν- δεν διαθέτουν πλέον θετικό καθαρό ταμείο επειδή έχουν επιλέξει να επενδύσουν εντονότερα και να εκμεταλλευθούν τις λεγόμενες ευκαιρίες της κρίσης.

Τέτοιες περιπτώσεις είναι η Quest Holdings (πέρυσι εξαγόρασε την Cardlink), η MLS (καθαρός δανεισμός μόλις 237 χιλ. ευρώ και σχεδιάζει την έκδοση ομολογιακού δανείου), η γαλακτοβιομηχανία ΚΡΙ-ΚΡΙ, η Flexopack, ενώ πολύ χαμηλός είναι και ο καθαρός δανεισμός της Mermeren Kombinat (104 χιλ. ευρώ).

Από επιχειρηματικής άποψης, οι εταιρείες με υψηλή ρευστότητα πλεονεκτούν σε περιόδους που χαρακτηρίζονται από αβεβαιότητα, ενώ παράλληλα πολύ συχνά: α) Κερδίζουν μερίδια αγοράς έναντι των ανταγωνιστών τους που στερούνται απαραίτητων κεφαλαίων κίνησης, β) Μπορούν να προχωρήσουν σε κινήσεις εξαγορών άλλων εταιρειών και εμπορικών σημάτων.

Έτσι, πολιτική εξαγορών αναμένεται να ακολουθήσει η Sarantis, διεκδικώντας υπερχρεωμένες εταιρείες με προστιθέμενη αξία.

H Grivalia αναζητεί ευκαιρίες αγορών στον χώρο των επαγγελματικών ακινήτων.

Ο ΟΠΑΠ περιμένει να ξεμπλοκάρει η υπόθεση των παιχνιδομηχανών προκειμένου να επενδύσει σ' αυτές.

Η Ευρωπαϊκή Πίστη χρειάζεται υψηλή κεφαλαιακή επάρκεια προκειμένου να μπορεί να διευρύνει το μερίδιο αγοράς της σε περιβάλλον Solvency II.

ΕΚΤΕΡ και Envitec θέλουν να έχουν επαρκή ρευστότητα, προκειμένου να αντέχουν στις έντονες διακυμάνσεις της εγχώριας κατασκευαστικής δραστηριότητας, ενώ PROFILE και Kleeman εστιάζουν στην περαιτέρω διεθνοποίηση των εργασιών τους.

Πολιτική επέκτασης ακολουθείται από Πλαστικά Κρήτης, Μάρμαρα Κυριακίδη, Καρέλια και JUMBO, η οποία ωστόσο μέχρι σήμερα χρηματοδοτείται επαρκώς από τις ετήσιες θετικές λειτουργικές ταμειακές ροές που επιτυγχάνονται.

Αντίθετα, υπάρχουν εταιρείες που δεν φαίνεται πως έχουν άμεσες κεφαλαιακές ανάγκες στο ορατό μέλλον, όπως η ΕΥΔΑΠ, η ΕΥΑΘ, ο ΟΛΘ, η ΕΧΑΕ, ο Κανάκης και το Πλαίσιο.

Από χρηματιστηριακής άποψης, οι εταιρείες με καθαρό θετικό ταμείο εμφανίζουν χαμηλότερο κίνδυνο και επίσης συχνά ανταμείβουν τους μετόχους τους με μερίσματα ή και επιστροφές κεφαλαίου.

Έτσι, από τους Ομίλους του παρατιθέμενου πίνακα, χρήματα στους μετόχους τους έδωσαν ή προτίθενται να δώσουν οι περισσότερες, ενώ σε εκείνες που δεν έχει ανακοινωθεί μέχρι σήμερα κάποια σχετική είδηση συγκαταλέγονται -μεταξύ άλλων- οι: Alpha Αστικά Ακίνητα, Profile, Kleeman, Πλαστικά Κρήτης, ΕΚΤΕΡ, Envitec, Ideal, Βογιατζόγλου, Q&R, PROFILE, Epsilon Net, Κυριακίδης και AS Company.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς