Λιγότερο από 24 ώρες πριν το κρίσιμο Eurogroup το ΔΝΤ επιλέγει να δώσει στη δημοσιότητα την ανάλυση για τη βιωσιμότητα του ελληνικού χρέους (DSA). Μια ανάλυση στοιχεία της οποίας είχαν διαρρεύσει και η οποία όπως αναφέρεται ολοκληρώθηκε σήμερα αλλά δεν συζητήθηκε, ούτε εγκρίθηκε από το Διοικητικό Συμβούλιο του ΔΝΤ.

Στην έκθεση το Ταμείο μιλά για την ανάγκη μιας «εμπροσθοβαρούς και άνευ όρων ελάφρυνσης χρέους για την Ελλάδα». Όπως αναφέρει η χώρα πρέπει να λάβει άμεσα «παραχωρήσεις» σε ότι αφορά τα νέα δάνεια με μεγαλύτερη περίοδο χάριτος, μετάθεση πληρωμών και σταθερά επιτόκια. Είναι χαρακτηριστικό ότι ζητά η επόμενη δόση (που θα συζητηθεί αύριο) να δοθεί με νέους όρους -επιμήκυνση και σταθερά επιτόκια, για να σταλεί σήμα στις αγορές.

«Αυτό θα έστελνε ένα σημαντικό σήμα προς τις αγορές για τη δέσμευση των ευρωπαίων εταίρων να εκπληρώσουν όλα τα στοιχεία της αναδιάρθρωσης», τονίζει. Σημειώνει πάντως ότι το ΔΝΤ αντιλαμβάνεται και στηρίζει την ιδέα να εξαρτηθεί η μελλοντική ελάφρυνση χρέους από την εφαρμογή του προγράμματος. Τονίζει όμως ότι αυτή θα πρέπει να ολοκληρωθεί πριν λήξει το πρόγραμμα, δεδομένου ότι θα πρέπει όλο το σχέδιο να στηρίζει την αρχή του Ταμείου ότι η προσαρμογή θα πρέπει να ολοκληρωθεί εντός προγράμματος, ώστε η χώρα να αποκτήσει την επενδυτική εμπιστοσύνη.

Το Ταμείο πιέζει στην έκθεση για πιο δραστικά μέτρα, όπως η αναδιάρθρωση του ενός τρίτου των επίσημων δανείων στο τέλος κάθε χρονιάς ως το 2018.

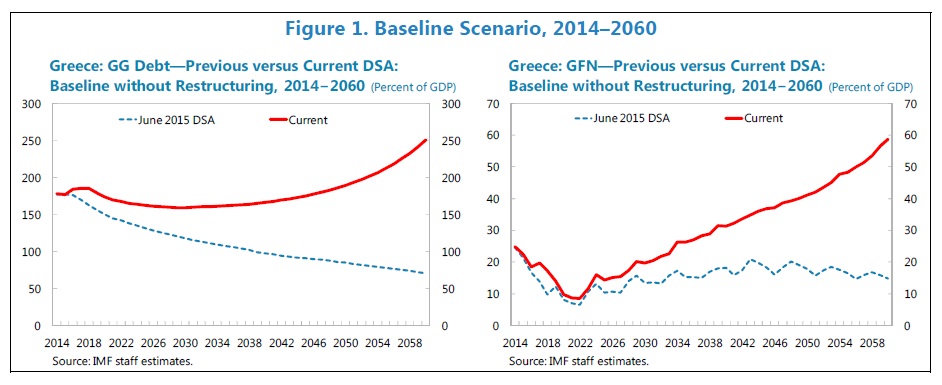

Χωρίς τα μέτρα αυτά, προειδοποιεί το ΔΝΤ, το χρέος της χώρας θα εκτοξευτεί από το 180% στο 250% του ΑΕΠ ως το 2060. Οι ακαθάριστες χρηματοδοτικές ανάγκες (GFN) θα εκτιναχτούν στο 60% του ΑΕΠ, τρεις φορές πάνω από το ανώτατο όριο που διασφαλίζει την βιωσιμότητα του χρέους.

Πώς φτάσαμε εδώ

Στην έκθεση το ΔΝΤ τονίζει ότι από τα μέσα του 2014 η κατάσταση στην Ελλάδα χειροτέρεψε ενώ υποστηρίζει πρακτικά πως οι εκτιμήσεις των ευρωπαίων «δεν βγαίνουν». Επαναλαμβάνει ότι για να πιαστεί πλεόνασμα 3,5% του ΑΕΠ απαιτείται «ηρωϊκή» προσπάθεια καθώς και ότι ο «κόφτης» δεν αποτελεί αποτελεσματικό αντίδοτο στις στέρεες μεταρρυθμίσεις. Είναι μη ρεαλιστικό να υποθέσουμε ότι η Ελλάδα μπορεί να προχωρήσει σε επιπλέον προσαρμογή 4,5% του ΑΕΠ για να πιαστεί το πρωτογενές πλεόνασμα 4,5% του ΑΕΠ επαναλαμβάνει η έκθεση που ουσιαστικά δείχνει ότι το Ταμείο επιμένει ότι τα μέτρα που ψηφίστηκαν θα φέρουν το πλεόνασμα το 2018 μόλις στο 1,5%.

Αναφέρει δε χαρακτηριστικά (σχολιάζοντας το εάν η χώρα μπορεί να διατηρήσει τα πλεονάσματα) ότι όταν επετεύχθη ένα μικρό πρωτογενές πλεόνασμα το 2013 αποδείχτηκε βραχύβιο γιατί δυο συνεχόμενες κυβερνήσεις έσπευσαν να πιέσουν για να το ξοδέψουν.

Παράλληλα, απορρίπτει τις αισιόδοξες προβλέψεις για τις τράπεζες υποστηρίζοντας ότι μπορεί να χρειαστούν επιπλέον 10 δισ. ευρώ για πιθανή ανακεφαλαιοποίηση, με αποτέλεσμα να μην βάζει στην ανάλυση πιθανότητα άντλησης εσόδων από τις μετοχές των τραπεζών. Συνολικά δε από τις αποκρατικοποιήσεις αντί για τα 50 δισ. ευρώ που στοχεύει το Ταμείο προϋπολογίζει μόλις 5 δισ. ευρώ για την περίοδο 2015-2030…

Τι ζητά το Ταμείο για το χρέος

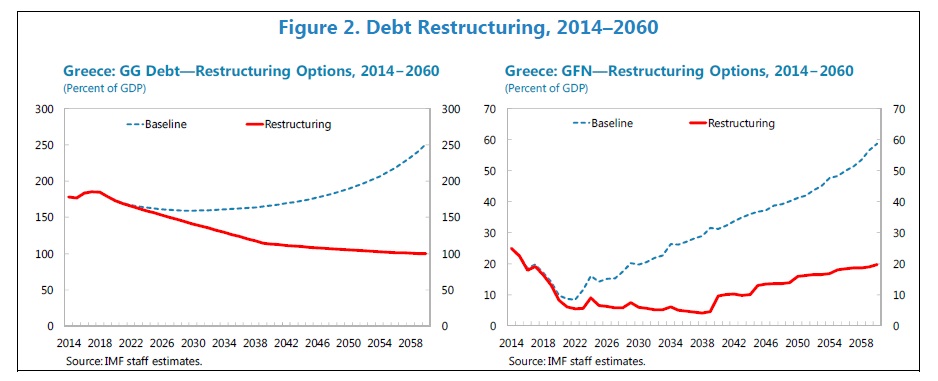

Μια ουσιαστική αναδιαμόρφωση (reprofiling) των όρων των ευρωπαϊκών δανείων στην Ελλάδα είναι απαιτούμενη για να μειωθούν οι μικτές χρηματοδοτικές ανάγκες (GNF – Gross Financing Needs) κατά 20% περίπου του ΑΕΠ μέχρι το 2040 και ένα επιπλέον 20% το 2060, έτσι ώστε να ικανοποιηθούν οι στόχοι και να διατηρηθεί το χρέος σε καθοδική πορεία.

O τρόπος αναδιάρθρωσης που θα μπορούσε να ικανοποιήσει αυτούς τους όρους θα πρέπει να βασίζεται σε ένα συνδυασμό τριών μέτρων:

• Παράταση των λήξεων: η παράταση των λήξεων των δανείων του EFSF, του ESM και των διακρατικών διμερών δανείων (GLF) έως και 14 έτη για τα δάνεια του EFSF, 10 έτη για τα δάνεια ESM και 30 έτη για τα GLF δάνεια θα μπορούσε να μειώσει τις ανάγκες χρηματοδότησης ως προς το ΑΕΠ και το δείκτη του χρέους 7% περίπου και 25% του ΑΕΠ μέχρι το 2060, αντίστοιχα. Ωστόσο, το μέτρο αυτό μόνο του δεν θα ήταν επαρκές για την αποκατάσταση της βιωσιμότητας.

• Διευκολύνσεις πληρωμών: τα δάνεια του EFSF έχουν ήδη επεκταθεί στο παρελθόν και τα δάνεια του ΕSM παρέχονται με μεγάλη περίοδο χάριτος και ωρίμανση. Η επέκταση των πληρωμών για την εξυπηρέτηση του χρέους περαιτέρω θα μπορούσε να συμβάλει στη μείωση στις ανάγκες χρηματοδότησης ως προς το ΑΕΠ περαιτέρω κατά 17% του ΑΕΠ μέχρι το 2040 και 24% από το 2060, επιτρέποντας στην Ελλάδα να επωφεληθεί από τα χαμηλά επιτόκια του ESM για μεγαλύτερο χρονικό διάστημα, στοιχείο που θα μειώσει το χρέος κατά 84% του ΑΕΠ μέχρι το 2060.

Αυτό θα συνεπάγεται επέκταση των περιόδων χάριτος του υφιστάμενου χρέους, κυμαίνονται από 6 έτη για τα δάνεια ΕSM έως 17 και 20 ετών για τα δάνεια του EFSF και των GLF δανείων, αντίστοιχα, καθώς και επέκταση της αναβολής για τις πληρωμές τόκων για τα δάνεια του EFSF κατά επιπλέον 17 χρόνια μαζί με τις αναβολές των πληρωμών των τόκων για τον ESM και τα διμερή δάνεια μέχρι 24 έτη. Ωστόσο, ακόμη και σε αυτή την περίπτωση, οι ανάγκες χρηματοδότησης ως προς το ΑΕΠ θα υπερβαίνει το 20% από το 2050 και μετά και το χρέος θα είναι σε ανοδική πορεία.

• Σταθερά επιτόκια: Για να εξασφαλιστεί ότι το χρέος μπορεί να παραμείνει σε καθοδική πορεία, τα επιτόκια θα πρέπει να καθοριστούν σε χαμηλά επίπεδα για μεγάλο χρονικό διάστημα, επίπεδο που δεν υπερβαίνει το 1,5% μέχρι το 2040. Στο πλαίσιο αυτό, ο ESM θα μπορούσε να επιχειρήσει να επωφεληθεί από το ευνοϊκό περιβάλλον επιτοκίων και να προσπαθήσει να κλειδώσει τα ποσοστά για το σύνολο των δανείων του EFSF / ESM στα τρέχοντα μακροπρόθεσμα επιτόκια της αγοράς, εξαλείφοντας και τα spreads που εφαρμόζονται σήμερα στα διμερή δάνεια.

Εάν η αγορά δεν μπορεί να απορροφήσει το σύνολο των 200 δισ. ευρώ περίπου των δανείων, τότε τα κράτη μέλη θα πρέπει να βρουν άλλο τρόπο για να εξασφαλιστεί ότι το κόστος της αναχρηματοδότησης του ελληνικού χρέους, σε ένα περιβάλλον όπου τα μακροπρόθεσμα επιτόκια σταδιακά ομαλοποιούνται, θα παραμείνει χαμηλό. Έτσι, ο καθορισμός των επιτοκίων θα είχε ως αποτέλεσμα να απαιτήσει δέσμευση από τα κράτη μέλη να αποζημιώσουν τον ESM για τις ζημίες που θα συνδέονται με τα σταθερά επιτόκια στα ελληνικά δάνεια ή μια παρόμοια δέσμευση. Αυτό είναι σαφές ότι θα ήταν εξαιρετικά αμφιλεγόμενο μεταξύ των κρατών μελών, πολιτικά και νομικά, λόγω των δεσμεύσεων εντός της νομισματικής ένωσης.

Η προσθήκη αυτού του μέτρου στα δύο προηγούμενα που έχουν ήδη αναφερθεί βοηθά στη μείωση του χρέους κατά 53% του ΑΕΠ μέχρι το 2040 και 151% το 2060 και τις ανάγκες χρηματοδότησης κατά 22% έως το 2040 και 39% έως το 2060, στοιχείο το οποίο πληροί τους στόχους της βιωσιμότητας του χρέους.

Η προτεινόμενη αναδιάρθρωση του χρέους δημιουργεί εξοικονόμηση της τάξης του 50% σε όρους παρούσας αξίας του ΑΕΠ έως την περίοδο του 2060. Το 18-24% του ΑΕΠ (31-42 δισ. ευρώ) θα οφείλεται στον καθορισμό των σταθερών επιτοκίων ενώ το υπόλοιπο θα οφείλεται στην αναβολή των πληρωμών και στις επεκτάσεις των λήξεων. Είναι σημαντικό το γεγονός ότι μόνο οι αναβολές των πληρωμών τόκων και χρεολυσίων χωρίς τον καθορισμό του σταθερού επιτοκίου δεν θα είναι αρκετή για τη βιωσιμότητα γιατί οι συσσωρευμένες πληρωμές των αναβαλλόμενων τόκων σε σχετικά υψηλά κυμαινόμενα επιτόκια θα εκθέσει τη χώρα περαιτέρω σε κίνδυνο επιτοκίου.

Τα δυο σενάρια

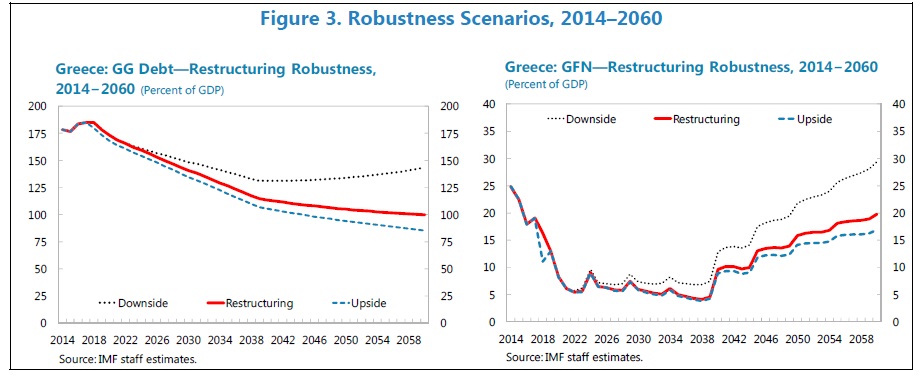

Όπως σημειώνει το ΔΝΤ ακόμα και με την παραπάνω ρύθμιση υπάρχουν ρίσκα που μπορούν να εκτροχιάσουν τα σχέδια:

Το καλό σενάριο. Ισχυρότερων των αναμενόμενων πολιτικών μπορεί να οδηγήσει σε κάπως υψηλότερη ανάπτυξη (1,5%) και θα αποκλείσει τον κίνδυνο επιπλέον ανακεφαλαιοποίησης. Αυτό θα οδηγήσει τις ανάγκες χρηματοδότησης κοντά στο 15% έως το 2060 και θα μειώσει γρηγορότερα το χρέος. Το σενάριο αυτό σημειώνεται αντανακλά τη σημασία των δομικών μεταρρυθμίσεων.

Το κακό σενάριο. Αν οι πολιτικές είναι πιο «αδύναμες» και η ανάπτυξη χαμηλότερη (1%) όπως και το πρωτογενές πλεόνασμα (1% του ΑΕΠ) δεν υπάρχει βιωσιμότητα χρέους ούτε με τις ρυθμίσεις που προτείνονται. Σε ένα τέτοιο ενδεχόμενο θα πρέπει τα επιτόκια να μηδενιστούν ως το 2050(!)

*Η έκθεση του ΔΝΤ για το ελληνικό χρέος, δημοσιεύεται στη δεξιά στήλη "Συνοδευτικό Υλικό".