Τα «δύσκολα» ξεκινούν τώρα για το ελληνικό χρηματιστήριο, τις μετοχές και τα ομόλογα, αφού το τοπίο αναφορικά με το θέμα της πρώτης αξιολόγησης του τρίτου προγράμματος δείχνει να ξεκαθάρισε. Οι ελληνικές μετοχές, έχοντας ήδη κινηθεί από τα χαμηλά του Φεβρουαρίου με άνοδο άνω του 50% και τα ελληνικά ομόλογα με 35%, προφανώς έχουν προεξοφλήσει αρκετά από τη συμφωνία με τους δανειστές και πλέον είναι σε αναζήτηση νέου καταλύτη για τη συνέχεια της ανοδικής πορείας.

Σε μεγάλο βαθμό, τα αποτελέσματα του Eurogroup δεν έκρυβαν θετικές εκπλήξεις στο θέμα του χρέους για τη χώρα, ζήτημα το οποίο θα μπορούσε να είναι ο βασικός καταλύτης για τη μεσοπρόθεσμη ανοδική πορεία των μετοχών και των ομολόγων, διευθετώντας μια και καλή το κρίσιμο στοιχείο που θέτουν οι οίκοι αξιολόγησης και η επενδυτική κοινότητα, που δεν είναι άλλο από τη μείωση του μακροπρόθεσμου ρίσκου της χώρας.

Η πρώτη ανάγνωση είναι ότι το σχέδιο έχει αναμφισβήτητα κάποια άκρως θετικά στοιχεία για τη βραχυπρόθεσμη ρευστότητα, αλλά και πολλά επιμέρους θολά σημεία για την ελάφρυνση του χρέους. Το κυριότερο αρνητικό γεγονός είναι η φανερή απροθυμία των Ευρωπαίων πιστωτών να αναλάβουν κάποια αποφασιστική δέσμευση για την ελάφρυνση του ελληνικού χρέους πριν από τις γερμανικές και τις γαλλικές εκλογές. Για την πλειονότητα της αγοράς, ωστόσο, αυτό ήταν αναμενόμενο.

Τα κύρια σημεία που θα πρέπει να ζυγίσει η αγορά το επόμενο διάστημα είναι:

- Η ένεση ρευστότητας είναι σημαντική εξέλιξη αφού απομακρύνει εντελώς τον κίνδυνο ατυχήματος μέχρι το τέλος του έτους, ενώ σημαντικό μέρος των χρημάτων θα δοθούν για την εξόφληση των ληξιπρόθεσμων οφειλών του ελληνικού Δημοσίου. Η εξόφληση θα δώσει ανάσες στην οικονομία, αν και μέρος αυτών θα ψαλιδιστούν από τη δημοσιονομική λιτότητα.

- Η απόφαση επιτρέπει στην ΕΚΤ να επαναφέρει άμεσα, κατά πάσα πιθανότητα στις 2 Ιουνίου, το waiver για τα ελληνικά ομόλογα, παρέχοντας έτσι φθηνότερη πηγή χρηματοδότησης για τις ελληνικές τράπεζες, ενώ δίνει το δικαίωμα στην ΕΚΤ να αναθεωρήσει την πολιτική της επί των haircuts των ελληνικών εξασφαλίσεων, βελτιώνοντας ακόμα περισσότερο τις προοπτικές για κερδοφορία των τραπεζών φέτος.

- Το έτερο θετικό στοιχείο είναι ότι το κατώφλι για τις χρηματοδοτικές ανάγκες της χώρας μεσοπρόθεσμα παραμένει το 15%. Αντίθετα, όμως και μακροπρόθεσμα, ο πήχης ανεβαίνει στο 20%, στοιχείο που αποτελεί δείγμα της έλλειψης διάθεσης των Ευρωπαίων να διατηρήσουν στα επίπεδα που επιθυμούσε το ΔΝΤ τα μακροπρόθεσμα επιτόκια των δανείων του ESM και της αδυναμίας του Ταμείου να πιέσει ουσιαστικά προς τη δική του κατεύθυνση της ολικής λύσης.

- Η ανάγκη για νέα αξιολόγηση της βιωσιμότητας του χρέους (Debt Sustainability Analysis) είναι πολύ πιθανό να καθυστερήσει την απόφαση της ΕΚΤ για να περιλάβει τα ελληνικά ομόλογα στο πρόγραμμα της ποσοτικής χαλάρωσης (QE), τα οποία σύμφωνα με τους μετριοπαθείς υπολογισμούς μπορεί να ανέλθουν μέχρι το ύψος των 2,9 δισ. ευρώ.

- Οι βασικές αποφάσεις αναβάλλονται και πάλι μέχρι τα μέσα του 2018, γεγονός που αποτελεί συνέχεια της πολιτικής «extend and pretend» και εν μέρει ήττα του ΔΝΤ, που απαιτούσε πιο άμεση και επί της ουσίας άνευ όρων ελάφρυνση στο χρέος.

- Η μη περίληψη ποσοτικών δεδομένων και αριθμητικών στόχων στη μείωση του χρέους αποτελεί σαφέστατα αρνητικό στοιχείο καθώς δεν δεσμεύει ρητά την ευρωπαϊκή πλευρά σε τίποτα παρά μόνο στις αναφορές ενός στοχευμένου re-profiling των 131 δισ. ευρώ δανείων του EFSF, χωρίς να προκληθούν έξτρα χρεώσεις στα κράτη-μέλη και τη χρήση των 20 δισ. του ESM που έμειναν αδιάθετα από τις ΑΜΚ των τραπεζών.

- Αντίθετα, και σε συνέχεια με το προηγούμενο, οποιεσδήποτε άλλες ενέργειες για την ελάφρυνση του χρέους θα υπόκεινται σε πολιτική έγκριση από το Eurogroup και θα εξαρτώνται από την «πλήρη εφαρμογή του προγράμματος».

- Η μεταφορά των κερδών των ευρωπαϊκών κεντρικών τραπεζών μέσω των προγραμμάτων ANFA και SMP -που είχε ήδη συμβεί το 2013/14- μετατέθηκε επίσης για το 2018, στερώντας ρευστότητα από το εγχώριο σύστημα.

- Το ΔΝΤ οφείλει να αξιολογήσει την απόφασή του να συμμετάσχει στο πρόγραμμα πριν από το τέλος του 2016, παραμένοντας στο περιθώριο για την ώρα.

Παράλληλα, σημαντικές εξελίξεις θα έρθουν στο προσκήνιο και τις επόμενες εβδομάδες. Αυτό που περιμένει η αγορά είναι η αντίδραση της ΕΚΤ στα γεγονότα και κατά πόσο οι διεθνείς ξένοι οίκοι θα δουν με θετικό μάτι τις τελευταίες εξελίξεις. Εκτός από την ΕΚΤ στις 2 Ιουνίου, στις 16 Ιουνίου υπάρχει νέα συνεδρίαση του Eurogroup στην οποία θα δοθεί συνέχεια στη συζήτηση για το ελληνικό χρέος, ενώ στις 24 Ιουνίου υπάρχει προγραμματισμένη αναθεώρηση της Moody's για την ελληνική οικονομία, η οποία ήδη χαρακτήρισε credit positive τη συμφωνία.

Η Fitch Ratings από την πλευρά της εκτιμά ότι η συμφωνία του Eurogroup μειώνει τα ρίσκα σε ό,τι αφορά στη ρευστότητα, αλλά κρατά ακόμα μακριά την ελάφρυνση χρέους.

Η στάση των ξένων θεσμικών επενδυτών

Η εγχώρια αγορά μετοχών ήταν σχεδόν πάντοτε flows-driven και σε αυτή την κατάσταση παραμένει. Συνεπώς το ερώτημα για το επόμενο χρονικό διάστημα είναι αν η ολοκλήρωση της αξιολόγησης του ελληνικού προγράμματος οδηγεί στη μείωση του μεσο-μακροπρόθεσμου ρίσκου χώρας. Μερικές εγχώριες χρηματιστηριακές προχώρησαν ήδη σε αναπροσαρμογές των επιτοκίων προεξόφλησης (discount rates) των ταμειακών ροών των εταιρειών που παρακολουθούν στα universe μετοχών τους, αυξάνοντας μεσοσταθμικά από 5% έως -12% τις αντίστοιχες τιμές στόχους των εταιρειών.

Εφόσον το risk premium της χώρας μειωθεί στις εκτιμήσεις των ξένων διαχειριστών, τότε οι τοποθετήσεις τους στις ελληνικές μετοχές θα πρέπει σταδιακά να αυξηθούν. Η μείωση του επενδυτικού και του πολιτικού κινδύνου θα αλλάξει προς το καλύτερο όμως και τη διάρθρωση και τα χαρακτηριστικά των επενδυτών που συμμετέχουν, μειώνοντας σημαντικά και το τεράστιο volatility των τιμών.

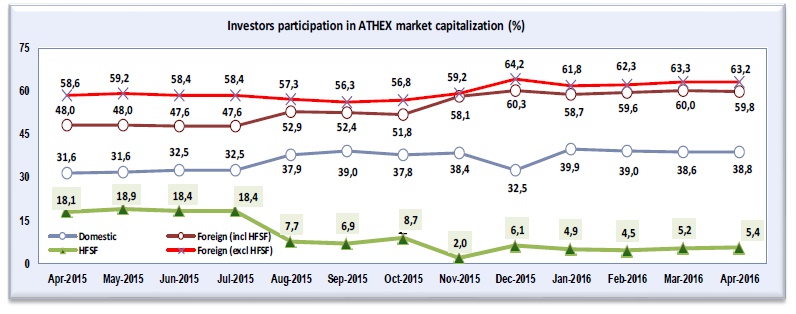

Τα ποσοστά των θεσμικών διαχειριστών με μεσοπρόθεσμο χαρακτήρα (Global Emerging Funds - GEM) παραμένουν χαμηλά και η αγορά εξακολουθεί να κυριαρχείται από επιθετικά hedge funds.

Η πολύ μικρή θέση των ξένων θεσμικών χαρτοφυλακίων στο Χ.Α. δεν έχει αλλάξει, με την Ελλάδα να έχει τις λιγότερες τοποθετήσεις από τις 21 αγορές που απαρτίζουν τον δείκτη MSCI Emerging Markets, σύμφωνα με τα στοιχεία της EPFR. Από τη μελέτη σε 51 διαχειριστές κεφαλαίων για τον Απρίλιο, κανένας δεν έχει «overweight» θέση σε σχέση με τον δείκτη αναφοράς MSCI Emerging markets και 27 είναι «underweight» στην Ελλάδα.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως