Η Jefferies επιστρέφει στην κάλυψη της Ελλάδας με σύσταση modestly Bullish από σύσταση modestly Bearish προγενέστερα.

Στο report με τίτλο "H Ελλάδα αρπάζει τη νίκη από τα σαγόνια της ήττας", o αμερικανικός επενδυτικός οίκος εξηγεί ότι μετά από πολλές αντεγκλήσεις, η κυβέρνηση του Αλέξη Τσίπρα είναι σε θέση να εξασφαλίσει την αναγκαία υποστήριξη για την εφαρμογή των φορολογικών αυξήσεων, συμπεριλαμβανομένης και της αύξηση του ΦΠΑ σε ένα ευρύ φάσμα προϊόντων.

Στην ουσία, συνεχίζει η Jefferies, η συμφωνία της 25ης Μαΐου με τους υπουργούς Οικονομικών της Ε.Ε. για την εκταμίευση των 10,3 δισ. ευρώ είναι συμφωνία για να καλύψει η Ελλάδας τις αποπληρωμές του χρέους για το 2016 και αποτελεί λύση «extend and pretend». Είναι απίθανο να υπάρξει οποιαδήποτε σημαντική συζήτηση για την ελάφρυνση του χρέους πριν το 2018, μετά τις εκλογές στη Γερμανία.

Στην ουσία, συνεχίζει η Jefferies, η συμφωνία της 25ης Μαΐου με τους υπουργούς Οικονομικών της Ε.Ε. για την εκταμίευση των 10,3 δισ. ευρώ είναι συμφωνία για να καλύψει η Ελλάδας τις αποπληρωμές του χρέους για το 2016 και αποτελεί λύση «extend and pretend». Είναι απίθανο να υπάρξει οποιαδήποτε σημαντική συζήτηση για την ελάφρυνση του χρέους πριν το 2018, μετά τις εκλογές στη Γερμανία.

Στην πραγματικότητα, η απελευθέρωση των νέων χρημάτων δεν είναι για την Ελλάδα αλλά και για να πληρώσει η χώρα τους πιστωτές της. Τα χρήματα θα χρησιμοποιηθούν για να πληρώσει την ΕΚΤ και τις μελλοντικές δόσεις προς το ΔΝΤ τον επόμενο μήνα.

Ένα θετικό που μπορεί να συμβεί είναι η ΕΚΤ να δεχθεί ελληνικά κρατικά ομόλογα ως εγγύηση για δάνεια προς τις ελληνικές τράπεζες προκειμένου να τις βοηθήσει να μειώσουν το κόστος εξυπηρέτησης.

Επί του παρόντος, οι τράπεζες έχουν πρόσβαση στη διευκόλυνση του μηχανισμού ELA της ελληνικής κεντρικής τράπεζας με τοκογλυφικά ποσοστά. Ωστόσο, είναι απίθανο η ΕΚΤ να περιλάβει τα ελληνικά ομόλογα στην αγορά των περιουσιακών στοιχείων.

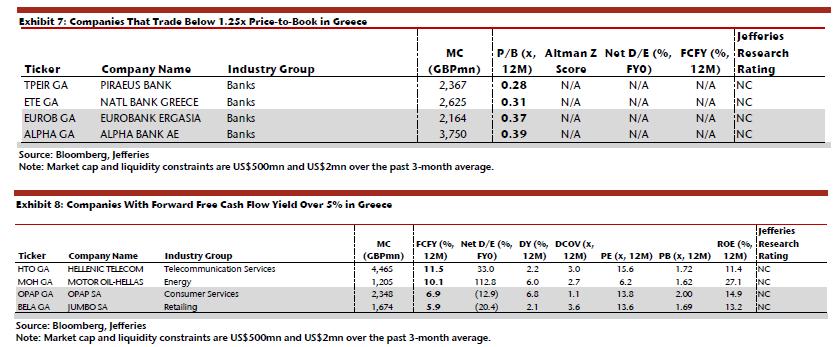

Στην πραγματικότητα, η αγορά μετοχών είναι ένα proxy για τη φερεγγυότητα του τραπεζικού συστήματος.

Τον Φεβρουάριο του 2015 είχαμε εντοπίσει κάποιες μετοχές με «χαρακτηριστικά επιβίωσης»: όπως τα Ελληνικά Χρηματιστήρια, την Coca-Cola HBC και την Τιτάν. Οι τιμές στόχοι ήταν τα 5,15 ευρώ για την ΕΧΑΕ χωρίς σύσταση, τα 17,47 για την CCHBC χωρίς σύσταση και τα 12,60 ευρώ με σύσταση διακράτησης για τη μετοχή του Τιτάνα. Επίσης για τις Jumbo και Motor Oil οι τιμές στόχοι ήταν τα 12,29 ευρώ και τα 10,91 ευρώ αντίστοιχα.

Οι τέσσερις τράπεζες είναι διαπραγματεύσιμες με δείκτες λογιστικής αξίας πολύ χαμηλότερους από την υπόλοιπη αγορά.

Συνολικά, η αγορά μετοχών είναι διαπραγματεύσιμη με 13,7 φορές τα μελλοντικά κέρδη της και 0,71 φορές τη λογιστική αξία, 5,43% σε όρους αποδοτικότητας ιδίων κεφαλαίων και μερισματική απόδοση 3,42%. Συνεπώς αναβαθμίζουμε σε modestly Bullish, υπογραμμίζει ο οίκος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς