H S&P επιβεβαίωσε την αξιολόγηση «Β-/B» της πιστοληπτικής ικανότητας της Eλλάδας, θέτοντας σταθερό outlook.

O oίκος αξιολόγησης επισημαίνει πως η επιβεβαίωση της αξιολόγησης αντανακλά την εκτίμηση ότι η ελληνική κυβέρνηση συνεχίζει να εκπληρώνει τους επίσημους όρους που περιλαμβάνονται στο πρόγραμμα διάσωσης, αν και με καθυστερήσεις.

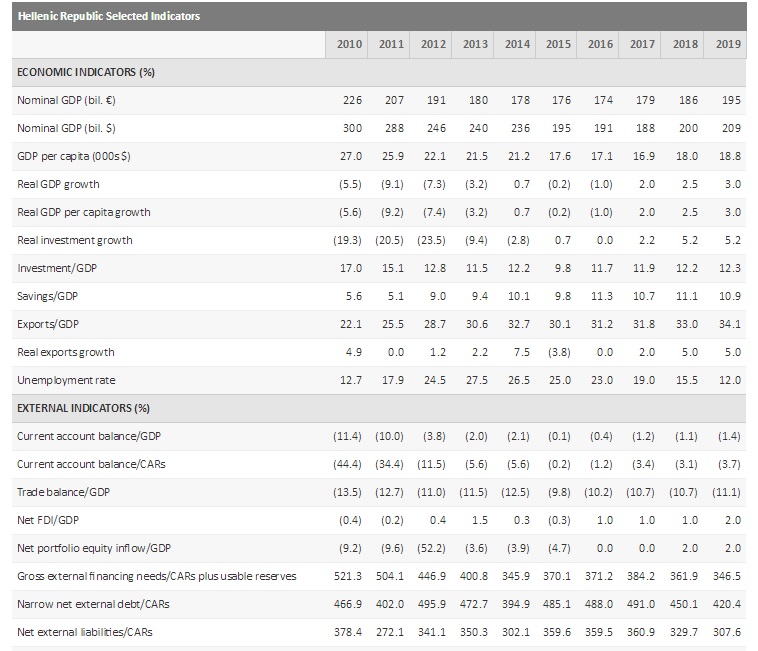

Οι αναλυτές της S&P προβλέπουν ότι στο τέλος του έτους το καθαρό χρέος της χώρας θα κορυφωθεί στο 179% του ΑΕΠ. Το επίπεδο αυτό είναι το υψηλότερο επίπεδο από κάθε άλλη χώρα που αξιολογεί η S&P.

Οι αναλυτές προβλέπουν πως με τη σταδιακή επιστροφή της ανάπτυξης, τη δημοσιονομική προσαρμογή και τα έσοδα από ιδιωτικοποιήσεις περίπου στο 2% του ΑΕΠ τα επόμενα τέσσερα χρόνια, πιθανότατα θα υποχωρήσει στο 173% του ΑΕΠ ως το 2018, την τελευταία χρονιά εφαρμογής του προγράμματος διάσωσης.

Το νούμερο αυτό θα είναι και πάλι το υψηλότερο από όλα τα άλλα κράτη που αξιολογούνται από την S&P.

Στην ανακοίνωση σημειώνεται πως ακόμα και με τις πιο αισιόδοξες προβλέψεις για μέση ανάπτυξη 4,5% του ΑΕΠ και πρωτογενές πλεόνασμα 1,5% του ΑΕΠ με κόστος δανεισμού κάτω από το 2%, θα χρειαστούν 17 επιπλέον χρόνια προτού το καθαρό δημόσιο χρέος της Ελλάδας υποχωρήσει κάτω από το επίπεδο του 100% του ΑΕΠ.

Η S&P επισημαίνει πως σε αντίθεση με άλλες χώρες που αξιολογεί, η μερίδα του λέοντος του δημόσιου χρέους της Ελλάδας – περίπου το 83% - είναι χρέος του επίσημου τομέα, με πάνω από τα τέσσερα πέμπτα να έχουν χορηγηθεί από κυβερνήσεις και θεσμούς της ευρωζώνης με ευνοϊκά επιτόκια και ωριμάνσεις, καθώς και περιόδους χάριτος διάρκειας από τρία ως 17 έτη.

Το κόστος εξυπηρέτησης αυτού του χρέους είναι πολύ χαμηλό, αυτήν την στιγμή μεταξύ 1% με 1,5% του ΑΕΠ. Με βάση τα κριτήρια αυτά, το ελληνικό χρέος «αντέχεται» (affordable) και μπορεί να παραμείνει έτσι εφόσον:

* Η χώρα μπορεί να βρει χρηματοδότηση με ανάλογα ευνοϊκούς όρους στις αγορές στο τέλος του προγράμματος και

* Η ελληνική οικονομία μπορεί να αναπτυχθεί με γρήγορο ρυθμό σε πραγματικούς και ονομαστικούς όρους.

Το ρίσκο της βιωσιμότητας του δημόσιου χρέους της Ελλάδας είναι πως μια ή και οι δυο από αυτές τις προϋποθέσεις δεν θα εκπληρωθεί.

Το Eurogroup έχει τονίσει ότι προς το παρόν μια διαγραφή του ελληνικού χρέους δεν είναι αναγκαία για να γίνει το χρέος βιώσιμο. Σύμφωνα με την S&P, oι πιστωτές της Ελλάδας είναι δικαιολογημένα διστακτικοί λόγω εγχώριων ανησυχιών να εγκρίνουν μια διαγραφή που θα μετέφερε χρέους στους δικούς τους ισολογισμούς.

Το Μάιο, το Eurogroup συμφώνησε να βάλει όριο στις ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας στο 15% του ΑΕΠ, ως μια εναλλακτική σε ένα «κούρεμα».

Το νούμερο αντιστοιχεί στο 6,4% του ΑΕΠ αν αφαιρεθεί η αναχρηματοδότηση εντόκων αξίας 8,6% του ΑΕΠ. Οι επίσημοι πιστωτές της Ελλάδας έχουν δεσμευτεί, σημειώνει η S&P, να επιτύχουν αυτό το στόχο μέσω περαιτέρω επιμήκυνσης των ωριμάνσεων, αναδιάταξης του χρέους και επιστροφή κερδών από τα ελληνικά ομόλογα που έχουν στην κατοχή τους οι κεντρικές τράπεζες.

«Αν και θεωρούμε πως οι προσφορές αυτές για ελάφρυνση των ακαθάριστων χρηματοδοτικών αναγκών ως χρήσιμες για την στήριξη της βιωσιμότητας του βάρους του ελληνικού χρέους, δεν βλέπουμε τις υποσχέσεις για μια υπό όρους μείωση της καθαρής παρούσας αξίας ως ισάξιες με μια εμπροσθοβαρή διαγραφή χρέους, αν ο στόχος είναι να αποκατασταθεί η εμπιστοσύνη στην φερεγγυότητα της Ελλάδας και την ίδια στιγμή να μπορέσει η χώρα να χρηματοδοτηθεί από τις αγορές χρέους με χαμηλά επιτόκια και μεγάλες ωριμάνσεις» σημειώνεται στην ανακοίνωση.

Μια διαγραφή του δημόσιου χρέους θα βελτίωνε την καθαρή εξωτερική θέση της Ελλάδα, από την στιγμή που το 80% του δημόσιου χρέους δεν ανήκει σε κατοίκους της χώρας, επισημαίνεται.

Το βασικό σενάριο της S&P είναι πως η Ελλάδα μπορεί και θα εξυπηρετήσει το περιορισμένο χρέους που βρίσκεται στα χέρια του ιδιωτικού τομέα (περίπου το ένα έκτο ή το 30% του ΑΕΠ).

Εκτός από τις λήξεις εντόκων, η επόμενη λήξη ομολόγου του ιδιωτικού τομέα είναι στις 17 Ιουλίου του 2017, στα 2,09 δισ. ευρώ και ακολουθεί μια λήξη 4,03 δισ. ευρώ στις 17 Απριλίου του 2019.

Ο οίκος αξιολόγησης εκτιμά πως ως το τέλος του έτους, η μικρή ποσότητα των ελληνικών ομολόγων που βρίσκονται ακόμα στην αγορά αναμένεται να γίνουν επιλέξιμα για το πρόγραμμα ποσοτικής χαλάρωσης. Αυτό θα μειώσει τις αποδόσεις των ελληνικών ομολόγων στην δευτερογενή αγορά.

Πλεόνασμα έως 1,5% του ΑΕΠ

Νωρίτερα φέτος, η κυβέρνηση πέρασε μέτρα αξίας 3% του ΑΕΠ, με τα δύο τρίτα να αφορούν αυξήσεις φόρων και το ένα τρίτο περικοπές δαπανών.

Στα μέτρα αυτά περιλαμβάνεται και αύξηση του ΦΠΑ και των φόρων κατανάλωσης, περικοπές συντάξεων και απλοποίηση του φόρου εισοδήματος.

Η S&P τονίζει πως αν και περιμένει ότι η κυβέρνηση θα επιτύχει το στόχο για πρωτογενές πλεόνασμα 0,5% του ΑΕΠ φέτος, εκτιμά πως τα επόμενα χρόνια η κυβέρνηση θα δυσκολευτεί να επιτύχει πρωτογενή πλεονάσματα πάνω από 1,5% του ΑΕΠ, χωρίς την δημιουργία ληξιπρόθεσμων οφειλών στο δημόσιο και στον ιδιωτικό τομέα (συμπεριλαμβανομένων νέων ληξιπρόθεσμων οφειλών για τη ΔΕΗ και για την Αττικό Μετρό).

«Περίπου το 10% του πληθωρισμού συνεισφέρει κοντά το 60% των φορολογικών εσόδων, ενώ πάνω από το μισό των μισθωτών και των συνταξιούχων δεν πληρώνουν καθόλου φόρο εισοδήματος (έναντι αντίστοιχου ποσοστού 9% στην ευρωζώνη). Η επικέντρωση της δημοσιονομικής πίεσης στα πιο παραγωγικά και κινητικά τμήματα του πληθυσμού μπορεί να επιβαρύνει την ανάπτυξη και να επιδεινώσει την παραγωγή, κατά την εκτίμηση μας. Αλλά ενδεχομένως το μεγαλύτερο μεσοπρόθεσμο δημοσιονομικό ρίσκο παραμένει το ασφαλιστικό σύστημα, με τις τρέχουσες δαπάνες για συντάξεις να είναι μακράν οι μεγαλύτερες στην ευρωζώνη στο 17,5% του ΑΕΠ. Οι ετήσιες μεταβιβάσεις προς το κοινωνικό σύστημα ασφάλισης ανέρχονται στο 10% του ΑΕΠ, έναντι 2,5% στην ευρζώνη» τονίζουν οι αναλυτές του οίκου αξιολόγησης.

Εν τέλει τα δημοσιονομικά αποτελέσματα θα αντανακλούν την απόδοση της ελληνικής οικονομίας που υποχώρησε 24% του ΑΕΠ τα τελευταία εννέα έτη με τις επενδύσεις να μειώνονται 66% μετά το 2007.

Για το 2016 η S&P προβλέπει ύφεση 1% του ΑΕΠ (σ.σ. μεγαλύτερη από το 0,3% του ΑΕΠ που αναμένουν κυβέρνηση-Κομισιόν). Η πρόβλεψη αυτή αποδίζεται στα πρόσθετα φορολογικά μέτρα, το μπλοκάρισμα του τραπεζικού τομέα και την «ετοιμοθάνατη» εμπιστοσύνη του ιδιωτικού τομέα. Αναμένεται σταδιακή ανάκαμψη το 2017 (2%) την οποία θα ακολουθήσει αύξηση του ΑΕΠ κατά 2,75% του ΑΕΠ σε πραγματικούς όρους και 4,25% σε ονομαστικούς το 2018 και το 2019.

Παρά το μικρό μέγεθος η ελληνική οικονομία είναι σχετικά «κλειστή» με τις εξαγωγές να αντιπροσωπεύουν περίπου το 31%.

Στα θετικά πάντως η S&P καταγράφει το σχεδιασμό να εξοφληθούν ληξιπρόθεσμες οφειλές του Δημοσίου ύψους 3% του ΑΕΠ φέτος και επιπλέον 2,6% του ΑΕΠ μεταξύ 2017-2019 με τα οποία οι επιχειρήσεις θα πληρώσουν τις δικές τους υποχρεώσεις (και) προς τους εργαζομένους οι οποίοι θα μπορούν να ξοδέψουν.

Στα αρνητικά καταγράφει ο οίκος την εκτίμηση του ότι οι μεταρρυθμίσεις σε ότι αφορά ειδικά την αγορά εργασίας θα είναι αποσπασματικές και θα έχουν περιορισμένη επιτυχία στην προσέλκυση ξένων κεφαλαίων σε κλάδους που μπορούν να δημιουργήσουν απασχόληση.

Σε ότι αφορά την ανεργία, σημειώνεται ότι παρότι υπολείπεται του επιπέδου που έφτασε το 2014 παραμένει η υψηλότερη στην ΕΕ και τον ΟΟΣΑ.

Οι τράπεζες

Το βασικό πρόσκομμά για την οικονομία είναι η εδώ και καιρό πίεση στον τραπεζικό κλάδο. Όπως το Δημόσιο οι τράπεζες στηρίζονται στη χρηματοδότηση της ΕΚΤ και του ELA, η οποία καλύπτει το 25% του ενεργητικού. Μεταξύ Σεπτεμβρίου 2010 και Μαίου 2016 εκτιμάται ότι έφυγαν 136,4 δισ. ευρώ καταθέσεων (77% του ΑΕΠ), αν και η κατάσταση σταθεροποιήθηκε φέτος το δεύτερο τρίμηνο. Με τα μη εξυπηρετούμενα δάνεια στο 44% του χαρτοφυλακίου οι τράπεζες δεν είναι σε θέση να χρηματοδοτήσουν τον ιδιωτικό τομέα, ενώ επιχειρήσεις και νοικοκυριά ίσως βάλουν ως προτεραιότητα την πληρωμή των (αυξημένων) φόρων από την αποπληρωμή των δανείων τους. Η πίεση του τραπεζικού τομέα, σύμφωνα με την S&P σχετίζεται και με την πιθανή εξάρτηση από το κράτος. Η πρόβλεψη του οίκου σε ότι αφορά το ελληνικό χρέος, πάντως δεν αντανακλά πρόβλεψη για περαιτέρω κεφαλαιακή ενίσχυση του κράτους στις τράπεζες παρότι παραμένουν διαθέσιμα για το σκοπό αυτό 19,6 δισ. ευρώ και υπάρχει το ρίσκο να χρειαστεί επιπλέον δημόσια στήριξη.

Εκτιμά δε ότι η επαναφορά του waiver θα βοηθήσει την κερδοφορία των τραπεζών. Περιμένει όμως σταδιακή άρση των capital controls.

Η μείωση χρέους

Η S&P εκτιμά ότι μια εμπροσθοβαρής μείωση του χρέους θα βελτιώσει την εικόνα της οικονομίας κάτι που με τον καιρό θα ενθαρρύνει τις ξένες επενδύσεις.

Σε ότι αφορά το έλλειμμα τρεχουσών συναλλαγών σημειώνει ότι βελτιώθηκε σε μόλις 0,1% του ΑΕΠ πέρυσι αλλά αυτό αντανακλά και την επιβολή των capital controls. Η εικόνα των επιμέρους κλάδων για φέτος περιγράφεται ως μεικτή. Η ναυτιλία παραμένει βυθισμένη σε πλεόνασμα προσφοράς και επηρεάζεται από την παγκόσμια επιβράδυνση στο εμπόριο. Το 2016 ο τουρισμός ίσως δεν επαναλάβει την ίσχυρή πορεία του 2015 καθώς έχει υψηλή έκθεση στην βρετανική αγορά. Μεσοπρόθεσμα αναμένεται το έλλειμμα τρεχουσών συναλλαγών να αυξηθεί, να και σε επίπεδα που δεν θα υπερβαίνουν σημαντικά το πλεόνασμα στις μεταφορές κεφαλαίων (1,2% του ΑΕΠ πέρυσι).

Η πολιτική κατάσταση

Με δεδομένη την μικρή κοινοβουλευτική πλειοψηφία της κυβέρνησης η S&P βλέπει μικρές πιθανότητες η κυβέρνηση θα προχωρήσει σε μακροπρόθεσμες μεταρρυθμίσεις όπως στη δικαιοσύνη και το Δημόσιο. Η βασική πρόβλεψη πάντως του οίκου είναι ότι ανεξάρτητα ποια θα είναι η κυβέρνηση η Ελλάδα θα συμμορφώνεται με τους όρους του προγράμματος. Δεν πιστεύει άλλωστε ότι υπάρχει βιώσιμη εναλλακτική για την χώρα.

Το outlook

Το σταθερό outlook υποδηλώνει ότι τα ρίσκα για την αξιολόγηση «B-» είναι ισορροπημένα. Θα εξεταστεί αναβάθμιση αν υπάρξει ισχυρότερη ανάπτυξη και μετρήσιμη πρόοδος στα μη εξυπηρετούμενα δάνεια. Η πιθανότητα αναβάθμιση θα ενισχυθεί από την άρση των capital controls, περιλαμβανομένων των ορίων ανάληψης καθώς θα είναι ισχυρή ένδειξη ανάκαμψης της εμπιστοσύνης. Θα εξεταστεί η αναβάθμιση και σε περίπτωση μη αναμενόμενης μείωσης του ελληνικού χρέους.

Υποβάθμιση θα μπορούσε να έρθει αν η κυβέρνηση δεν εφαρμόσει τους όρους του προγράμματος.

ΔΕΗ: Ταβάνι τα €19,75 στην ΑΜΚ, σηκώνει ως 4,3 δισ. ευρώ

ΔΕΗ: Ταβάνι τα €19,75 στην ΑΜΚ, σηκώνει ως 4,3 δισ. ευρώ Αγωγή κατά της Θεόνη από μέτοχο της

Αγωγή κατά της Θεόνη από μέτοχο της Χρηματιστήριο: Τα κρίσιμα τεχνικά όρια για Πειραιώς και Alpha

Χρηματιστήριο: Τα κρίσιμα τεχνικά όρια για Πειραιώς και Alpha Ερχονται κίνητρα για επενδυτική αποταμίευση σε ενήλικους και παιδιά

Ερχονται κίνητρα για επενδυτική αποταμίευση σε ενήλικους και παιδιά![Πόσο κοστίζουν τώρα οι κατοικίες στην Ελλάδα [πίνακες]](https://air.euro2day.gr/media/resizedpics/picsThumb60/07/1499107-real-estate-250924-180-3.jpg) Πόσο κοστίζουν τώρα οι κατοικίες στην Ελλάδα [πίνακες]

Πόσο κοστίζουν τώρα οι κατοικίες στην Ελλάδα [πίνακες] Συναλλαγές εκατοντάδων εκατoμμυρίων από Τραμπ σε μετοχές αμερικανικών κολοσσών

Συναλλαγές εκατοντάδων εκατoμμυρίων από Τραμπ σε μετοχές αμερικανικών κολοσσών H Ελλάδα είναι υπερχρεωμένη αλλά τα νοικοκυριά δεν είναι

H Ελλάδα είναι υπερχρεωμένη αλλά τα νοικοκυριά δεν είναι  Allwyn AG: Την διανομή μερίσματος και την μεταφορά έδρας ενέκριναν οι ΓΣ

Allwyn AG: Την διανομή μερίσματος και την μεταφορά έδρας ενέκριναν οι ΓΣ Γκιώνης: Παγίδες και λύσεις στα προγράμματα «Εξοικονομώ»

Γκιώνης: Παγίδες και λύσεις στα προγράμματα «Εξοικονομώ» Η Τουρκία ετοιμάζει νομοσχέδιο για ΑΟΖ 200 μιλίων!

Η Τουρκία ετοιμάζει νομοσχέδιο για ΑΟΖ 200 μιλίων!