Δυσοίωνα μηνύματα για την κάλυψη των δανειακών τους υποχρεώσεων αποστέλλουν οι μικρομεσαίες και οι πολύ μικρές επιχειρήσεις, αλλά και μια σειρά κλάδων.

Ενα από τα «παράδοξα» είναι ότι υπάρχουν υπερχρεωμένοι τομείς με μικρό (αναλογικά) μερίδιο στην παραγωγή του ΑΕΠ της χώρας. Αυτό επισημαίνει η Τράπεζα της Ελλάδας, σημειώνοντας ότι ο λόγος των μη εξυπηρετούμενων επιχειρηματικών ανοιγμάτων (non-performing exposures - NPEs) ως προς τα συνολικά ανοίγματα παρουσίασε αύξηση το 2015.

Εντούτοις, η μικρή συμβολή των «πρωταθλητών σε χρέη κλάδων» στη δομή της οικονομίας, δεν αμβλύνει το πρόβλημα των μη εξυπηρετούμενων δανείων, αφού σε υψηλά επίπεδα βρίσκεται ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων, στους αποκαλούμενους κύριους κλάδους της οικονομίας που έχουν λάβει και το μεγαλύτερο μέρος των δανείων.

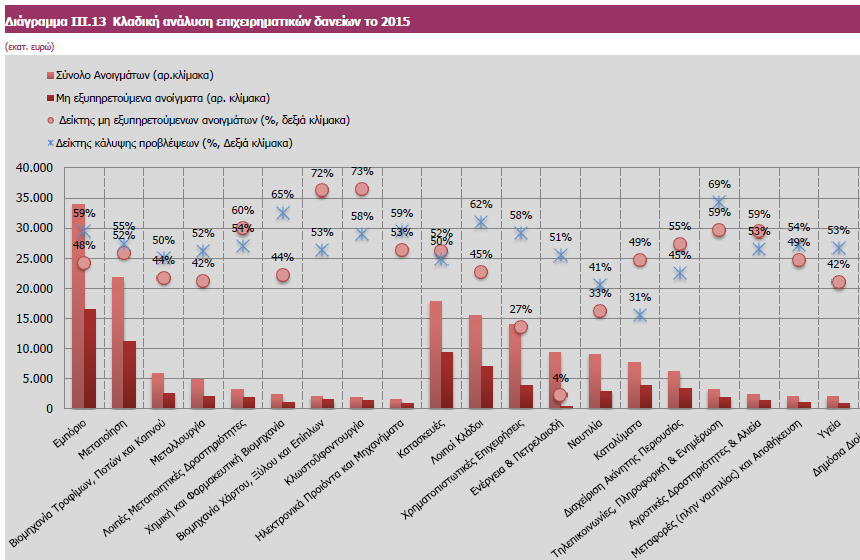

Οι κλάδοι αυτοί είναι το εμπόριο, στο οποίο ο σχετικός δείκτης βρίσκεται 48,5%, οι κατασκευές με 52,5%, τα εμπορικά ακίνητα με 54,6% και η μεταποίηση με 51,7%.

Πρόκειται προφανώς για κλάδους με πολύ υψηλό επίπεδο μη εξυπηρετούμενων ανοιγμάτων και εν γένει ανοιγμάτων (δανειοδοτήσεων), ωστόσο το μόνο παρήγορο σε αυτή την περίπτωση είναι ότι τα δάνεια αυτά παρουσιάζουν ανάλογα υψηλή συγκέντρωση, γεγονός που σύμφωνα με την ΤτΕ, καθιστά το πρόβλημα περισσότερο διαχειρίσιμο.

Διευκρινίζεται ότι στα μη εξυπηρετούμενα ανοίγματα συμπεριλαμβάνονται τα ανοίγματα σε καθυστέρηση άνω των 90 ημερών, τα ανοίγματα αβέβαιης είσπραξης χωρίς καθυστέρηση ή σε καθυστέρηση μεγαλύτερη ή ίση των 90 ημερών, καθώς και όλες οι καταγγελμένες απαιτήσεις, ανεξάρτητα από το αν έχουν υπαχθεί σε πτωχευτική διαδικασία ή όχι.

Κι άλλοι «πρωταθλητές»

Στην κορυφή των μη εξυπηρετούμενων ανοιγμάτων βρίσκεται ο κλάδος της εστίασης, με ποσοστό 76%. Ωστόσο, το ευτύχημα σε αυτή την κατηγορία είναι ο μικρός αριθμός και συνεπώς το χαμηλό συνολικό ύψος των δανείων. Την εστίαση ακολουθεί ο κλάδος της κλωστοϋφαντουργίας, όπου ο σχετικός δείκτης βρίσκεται στο 73%, έπεται ο κλάδος της βιομηχανίας χάρτου με 72% και ο κλάδος λοιπών μεταποιητικών δραστηριοτήτων με ποσοστό 60%. Στο 59% βρίσκεται ο δείκτης του κλάδου αγροτικών δραστηριοτήτων και αλιείας. Ομοίως οι τέσσερις προαναφερθέντες κλάδοι έχουν χαμηλή συμμετοχή στο σύνολο των ανοιγμάτων.

Ψηλά ο τουρισμός

Υψηλό ωστόσο είναι το ύψος των μη εξυπηρετούμενων ανοιγμάτων για τον κλάδο των καταλυμάτων (τουρισμός), όπου ο σχετικός δείκτης αγγίζει το 49%. Φαινομενικά πρόκειται για παράδοξο, καθώς ο τουρισμός καταγράφει κάθε χρόνο ρεκόρ αφίξεων και άρα εσόδων, παρ' όλα αυτά, τα μη εξυπηρετούμενα ανοίγματά του βρίσκονται ψηλά, όπως ψηλά είναι και το σύνολο των δανείων που έχει λάβει ο κλάδος (όγδοος συνολικά ως προς τις δανειοδοτήσεις).

Τηλεπικοινωνίες και ΜΜΕ

Σε μια περίοδο όπου στη δημόσια συζήτηση κυριαρχεί το θέμα των δανειοδοτήσεων στα ΜΜΕ, σύμφωνα με την ΤτΕ, στον ευρύτερο κλάδο των Τηλεπικοινωνιών, της Πληροφορικής και της Ενημέρωσης, ο δείκτης μη εξυπηρετούμενων ανοιγμάτων διαμορφώνεται στο 59%, ενώ σε υψηλά μεσαία επίπεδα βρίσκεται και ο δείκτης στη ναυτιλία, με ποσοστό 33%.

Οι συνεπείς

Μακράν την καλύτερη επίδοση έχει ο κλάδος της ενέργειας και των πετρελαιοειδών, όπου ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων μόλις αγγίζει το 4%, σε έναν κλάδο όπου το σύνολο των δανείων δεν μπορεί να χαρακτηρισθεί αμελητέο. Στο ίδιο επίπεδο, δηλαδή 4%, βρίσκεται ο δείκτης της δημόσιας διοίκησης, με το σύνολο των ανοιγμάτων να είναι πολύ χαμηλότερο από το αντίστοιχο του ενεργειακού τομέα.

Το σύνολο των ανοιγμάτων

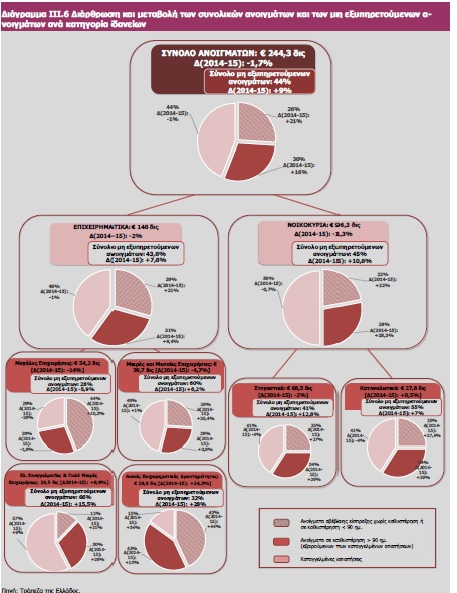

Σύμφωνα με την Τράπεζα της Ελλάδας, το σύνολο των ανοιγμάτων το 2015 ανήλθε στα 244,3 δισ. ευρώ, καταγράφοντας μείωση της τάξεως του 1,7% σε σχέση με το 2014. Εξ αυτών, τα 148 δισ. ήταν το επιχειρηματικά και τα 96,3 δισ. δάνεια προς νοικοκυριά (στεγαστικά και καταναλωτικά). Στο συνολικό ποσό των 244,3 δισ., τα μη εξυπηρετούμενα ανοίγματα ανήλθαν το 2015 στο 44%, παρουσιάζοντας αύξηση της τάξεως του 9% σε σχέση με το 2014.

Τα επιχειρηματικά

Εκ των 148 δισ. ευρώ επιχειρηματικών δανείων, το 43,8% κατατάχθηκε στην κατηγορία των μη εξυπηρετούμενων ανοιγμάτων, παρουσιάζοντας άνοδο 7,8% έναντι του 2014. Επί των επιχειρηματικών δανείων, τις καλύτερες επιδόσεις ως προς την εξυπηρέτηση καταγράφουν οι μεγάλες επιχειρήσεις (σύνολο ανοιγμάτων 54,2 δισ.) στις οποίες το σύνολο των μη εξυπηρετούμενων ανοιγμάτων διαμορφώνεται στο 28%, μειωμένο κατά 5,9% σε σχέση με το 2014.

Αντίθετη, ωστόσο, είναι η εικόνα για τις μικρές και μεσαίες επιχειρήσεις, όπου το σύνολο των μη εξυπηρετούμενων ανοιγμάτων ανέρχεται στο 60%, καταγράφοντας αύξηση 6,2%. Οι συνολικές χορηγήσεις προς αυτή την κατηγορία επιχειρήσεων ανέρχονται στα 39,7 δισ. ευρώ.

Ακόμη χειρότερη είναι η εικόνα των δανείων για τους ελεύθερους επαγγελματίες και τις πολύ μικρές επιχειρήσεις, τα οποία επί συνόλου 24,5 δισ. ευρώ, το 66% κατατάσσεται στα μη εξυπηρετούμενα ανοίγματα, εμφανίζοντας αύξηση 15,5%.

Τέλος, στις λοιπές επιχειρηματικές δραστηριότητες και επί συνόλου δανείων 29,6 δισ. ευρώ, τα μη εξυπηρετούμενα ανοίγματα καταλαμβάνουν το 1/3 (32%), καταγράφοντας άνοδο της τάξεως του 28%.

Τα δάνεια των νοικοκυριών

Όπως προαναφέρθηκε, το σύνολο των ανοιγμάτων στα νοικοκυριά ανήλθε στα 96,3 δισ. ευρώ, με το 45% των δανείων να κατατάσσονται στην κατηγορία των μη εξυπηρετούμενων ανοιγμάτων. Συγκεκριμένα, στα στεγαστικά, επί συνόλου 68,5 δισ. ανοιγμάτων, το 41% "ανήκει" στα μη εξυπηρετούμενα, παρουσιάζοντας αύξηση 12,8% σε σύγκριση με το 2014. Στα καταναλωτικά, επί συνόλου 27,8 δισ. ευρώ, τα μη εξυπηρετούμενα ανοίγματα διαμορφώνονται στο 55%, παρουσιάζοντας αύξηση 7%.

Όπως εκτιμά η ΤτΕ, η δυνατότητα των τραπεζών να παρέχουν πιστοδοτήσεις μπορεί να αναλυθεί και στο γενικότερο πλαίσιο της προσφοράς και της ζήτησης τραπεζικών πιστώσεων. Σε ό,τι αφορά στην προσφορά πιστώσεων προς τις επιχειρήσεις και κατ' επέκταση στην πραγματική οικονομία, απαραίτητη προϋπόθεση παραμένει η αποκατάσταση των συνθηκών ρευστότητας. Η παρούσα συγκυρία όμως χαρακτηρίζεται από σημαντική μείωση της καταθετικής βάσης των τραπεζών καθώς και σημαντική εξάρτηση από τον μηχανισμό έκτακτης ρευστότητας του Ευρωσυστήματος.

Ως προς τη ζήτηση τραπεζικών πιστώσεων από τις επιχειρήσεις, αυτή επηρεάζεται από τη συνεχιζόμενη ύφεση της οικονομίας, την αβεβαιότητα για τις προοπτικές της οικονομικής δραστηριότητας καθώς και από την υψηλή μόχλευση των εταιρειών.

Βεβαίως η ολοκλήρωση της αξιολόγησης του προγράμματος της ελληνικής οικονομίας αναμένεται να επιδράσει θετικά στη σταδιακή ανάκαμψη της οικονομίας από το β' εξάμηνο του 2016.

* Δείτε τα γραφήματα σε υψηλή ανάλυση στη στήλη Συνοδευτικό Υλικό.