Στα σενάρια για την ανάκαμψη της ελληνικής οικονομίας, το θέμα των τραπεζών έχει κεντρική θέση. Από τις αποφάσεις για τον χειρισμό των μη εξυπηρετούμενων ανοιγμάτων μέχρι τις αλλαγές στα Δ.Σ., η παραμικρή εξέλιξη θα έχει ιδιαίτερη σημασία για την επιστροφή της αγοράς, της πραγματικής οικονομίας, στην ομαλότητα.

Κι αν η μία πλευρά του στοιχήματος των τραπεζών έχει να κάνει με περισσότερο «πολιτικές/στρατηγικές αποφάσεις» (λ.χ. τα κόκκινα δάνεια), η άλλη πλευρά είναι τα θεμελιώδη μεγέθη, οι οικονομικές επιδόσεις.

Για τον λόγο αυτό τα αποτελέσματα β' τριμήνου 2016 αναμένονταν με ιδιαίτερο ενδιαφέρον, καθώς έπρεπε να φανεί αν θα είχε συνέχεια η βελτίωση που απεικονίστηκε στα μεγέθη του α' τριμήνου. Η ιδιαιτέρως θετική αντίδραση του Χρηματιστηρίου στις 31/8 έδειξε πώς... μετέφρασε η αγορά τις ανακοινώσεις για τα αποτελέσματα. Το Euro2day.gr εστιάζει στα ψιλά γράμματα από αυτό το θετικό μήνυμα, καταγράφει τα νέα δεδομένα και επισημαίνει τα κομβικά μέτωπα για τον κλάδο και την οικονομία.

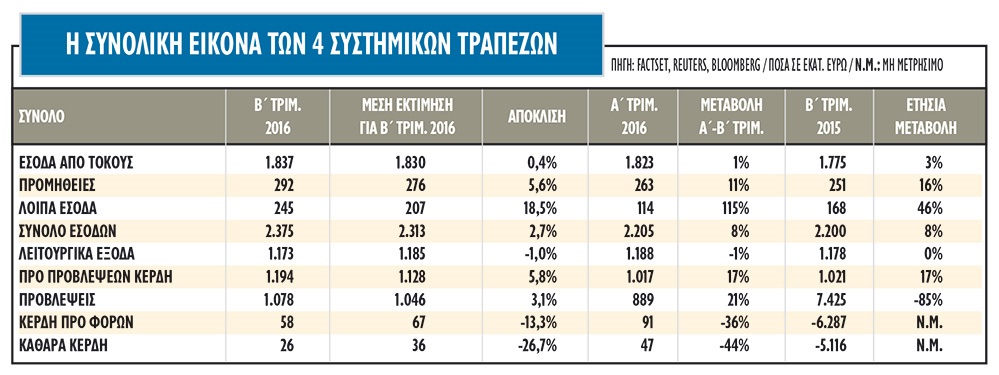

Τα αποτελέσματα των τραπεζών στο β' τρίμηνο του 2016 δείχνουν τη συνέχεια στη βελτίωση που είχε καταγραφεί στο α' τρίμηνο σε σχέση με το 2015, φέρνοντας έτσι λίγο πιο κοντά τον στόχο για θετική κάτω γραμμή φέτος, ειδικά αν οι συνθήκες στην οικονομία βελτιωθούν ακόμα περισσότερο στο δεύτερο εξάμηνο.

Για την καταγραφή, ωστόσο, του θετικού προσήμου στα έσοδα και στην κερδοφορία, χρειάστηκε η βοήθεια τόσο από τα έκτακτα κέρδη από την ολοκλήρωση της συναλλαγής για τη Visa Europe, όσο και από τις πωλήσεις των ομολόγων EFSF.

Τα βασικά στοιχεία που διατηρούνται στο β' τρίμηνο είναι η συνέχεια της απομόχλευσης των ισολογισμών, η μικρή άνοδος των καταθέσεων με παράλληλη χαμηλότερη εξάρτηση από τη χρηματοδότηση του ευρωσυστήματος και η μικρή βελτίωση στην ποιότητα ενεργητικού.

Παράλληλα, εκτός από το μακροοικονομικό περιβάλλον, θα συνεχίσουν να επιδρούν καταλυτικά στην πορεία των μετοχών των τραπεζών οι εξελίξεις στο πολιτικό σκηνικό και οι αποφάσεις σε αυτό το επίπεδο. Οποιαδήποτε θετική προσέγγιση προϋποθέτει ότι δεν θα υπάρξουν καθυστερήσεις και αναποτελεσματικές πολιτικές δράσεις και ότι η εφαρμογή των συμφωνημένων διαρθρωτικών αλλαγών και ιδιωτικοποιήσεων, που είναι καθοριστικής σημασίας, θα προχωρήσουν κανονικά. Ακόμα, θα χρειαστεί η ολοκλήρωση της δεύτερης αξιολόγησης να μη λάβει τις χρονικές διαστάσεις της πρώτης.

Τα μέτωπα-κλειδιά

Στα επόμενα τρίμηνα, ο πυρήνας των αποφάσεων που θα επηρεάσουν τις τραπεζικές αξίες στο ταμπλό του Χρηματιστηρίου θα είναι οι στόχοι και τα μέτρα που θα ληφθούν για τη μείωση της μη εξυπηρετούμενης έκθεσης, αλλά και η συνέχιση της αποεπένδυσης από τις μη βασικές δραστηριότητές τους, ενέργειες που λογικά θα επιταχύνουν και την επιστροφή των ελληνικών τραπεζών στην κερδοφορία.

Για το μέτωπο των μη εξυπηρετούμενων ανοιγμάτων (NPEs), οι αναλυτικοί επιχειρησιακοί στόχοι των τραπεζών για τη μείωσή τους αναμένεται να εξειδικευθούν εντός του Σεπτεμβρίου. Από τη μέχρι τώρα διαδικασία, εξάγεται το συμπέρασμα ότι τα NPEs θα πρέπει να υποχωρήσουν κατά 40 δισ. ευρώ, από τα 108,6 δισ. ευρώ που ήταν στο α' τρίμηνο 2016, έως το τέλος του 2019, χωρίς δυνατότητα να αλλάζει η στοχοθεσία ακόμη κι αν μεσολαβήσουν εξωγενείς παράγοντες με αρνητικό αντίκτυπο.

Σε μεσοπρόθεσμο ορίζοντα, ο στόχος φαίνεται να είναι η υποχώρησή τους στα επίπεδα του 15%-17% επί του συνολικού χαρτοφυλακίου χορηγήσεων. Ο στόχος είναι φιλόδοξος, αφού το ποσοστό των εγχώριων NPLs θα πρέπει να έχει διαμορφωθεί κοντά στους ευρωπαϊκούς μέσους όρους και αρκετά χαμηλότερα από τα τρέχοντα επίπεδα.

Τα νέα δεδομένα στην κερδοφορία

Μετά τα αποτελέσματα του β' τριμήνου, οι αναλυτές εμφανίζονται πιο βέβαιοι για τις προβλέψεις τους. Το θετικό σενάριο εξακολουθεί να βασίζεται στη βελτίωση της μακροοικονομικής εικόνας στο β' εξάμηνο, στην προεξόφληση της μείωσης του πολιτικού ρίσκου και στην ταχεία ολοκλήρωση της δεύτερης αξιολόγησης.

Τα οφέλη από την επαναφορά της κατ' εξαίρεση επιλεξιμότητας των ελληνικών ομολόγων (waiver) ως εξασφάλιση για χρηματοδότηση από την ΕΚΤ, αλλά και η περικοπή του haircut βοήθησαν τις τράπεζες να μειώσουν την εξάρτηση από τον ELA και συνολικά από το ευρωσύστημα.

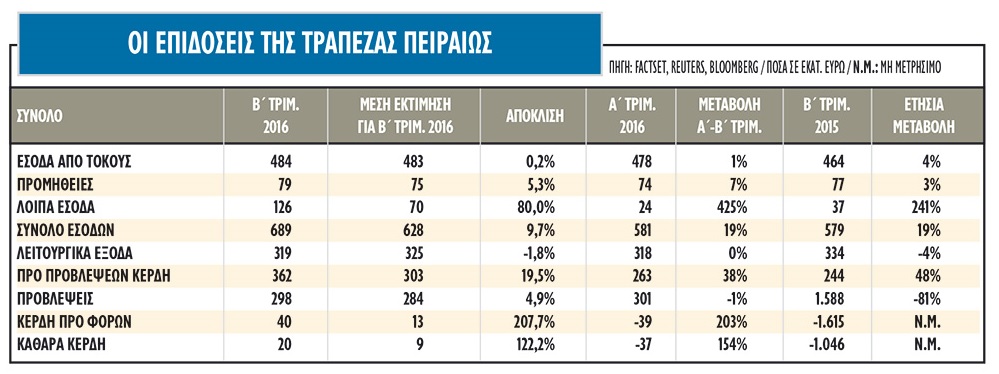

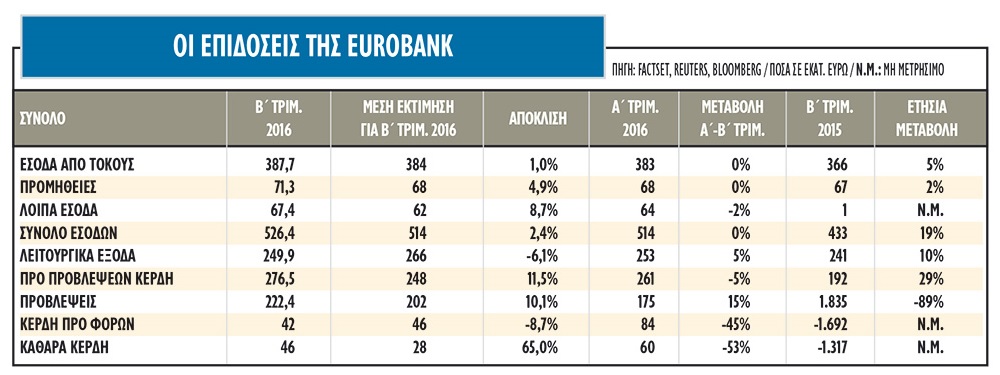

Αθροιστικά οι τέσσερις τράπεζες σημείωσαν 58 εκατ. κερδοφορία προ φόρων και 26 εκατ. μετά φόρων, με τις Πειραιώς και Eurobank να έχουν θετική τελική γραμμή και τις Alpha Bank και Εθνική να είναι ελαφρώς αρνητικές.

Σημαντικό στοιχείο είναι η αύξηση κατά 17% στην προ προβλέψεων κερδοφορία τους στο 1,2 δισ. ευρώ στο β' τρίμηνο έναντι 1 δισ. ευρώ στο α'. Ταυτόχρονα, οι προβλέψεις αυξήθηκαν στο 1,1 δισ. ευρώ από 889 εκατ. ευρώ στο α' τρίμηνο.

Οι δείκτες NPE ήταν 52,6% για την Alpha Bank, 52,1% για την Πειραιώς, 45,8% για την Εθνική και 45,1% για τη Eurobank.

Οι δείκτες κεφαλαιακής επάρκειας (CET I Fully loaded, χωρίς CoCos και προνομιούχες μετοχές) διαμορφώνονται στο 16,2% για την Alpha, στο 12,7% για την Πειραιώς, στο 13,5% για τη Eurobank και στο 16,2% για την Εθνική Τράπεζα. Μετά την αφαίρεση του αναβαλλόμενου (DTC), οι δείκτες CET I διαφέρουν σημαντικά για τις τέσσερις τράπεζες: 10,7% για την Alpha, 3,5% για τη Eurobank, 5,2% για την ΕΤΕ και 6% για την Τράπεζα Πειραιώς.

Η ενσώματη αξία μετά το β' τρίμηνο

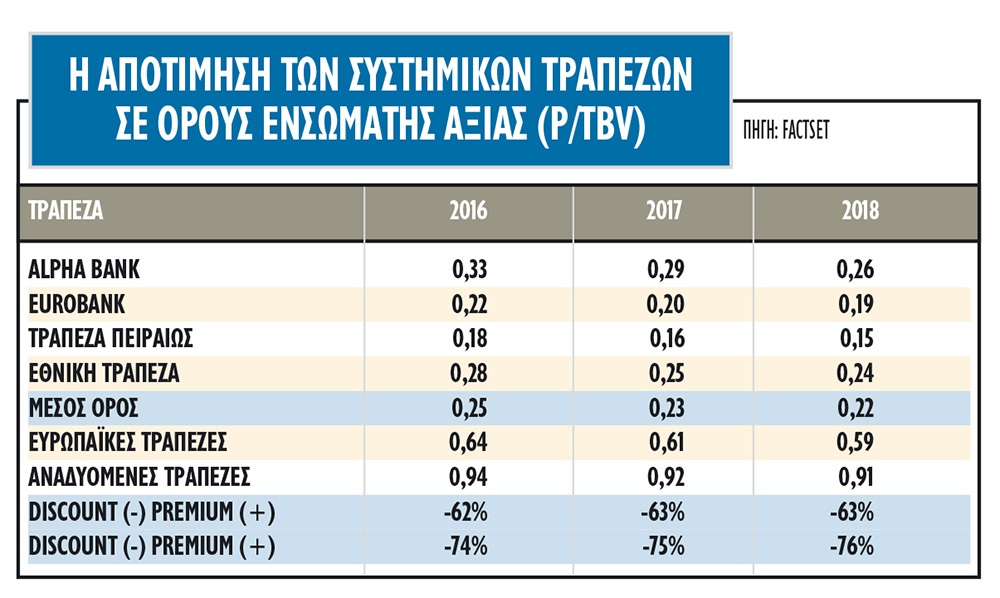

Το βασικότερο ίσως στοιχείο επενδυτικά είναι οι αποτιμήσεις τους και οι τιμές-στόχοι που προκύπτουν βασιζόμενοι στις προβλέψεις για τις ελληνικές τράπεζες. Βάσει των τελευταίων εκτιμήσεων, οι ελληνικές τράπεζες παραμένουν αποτιμημένες σε αισθητά χαμηλότερα επίπεδα από τις ευρωπαϊκές μετοχές και επέστρεψαν στις distressed αποτιμήσεις του α' τριμήνου.

Η αποτίμησή τους σε όρους κερδοφορίας για το 2017 είναι στις 7,3 φορές έναντι 8,4 φορές για τις ευρωπαϊκές τράπεζες και 7,7 φορές για αυτές της αναδυόμενης Ευρώπης. Σημαντική παράμετρος παραμένει η ομαλοποίηση της κερδοφορίας των ελληνικών τραπεζών που, αν συντελεστεί πιο γρήγορα από τις εκτιμήσεις, οι δείκτες κερδοφορίας μπορεί να είναι πολύ πιο υψηλοί από την τρέχουσα απεικόνισή τους. Ωστόσο, το ρίσκο στις προβλέψεις των αναλυτών παραμένει ιδιαίτερα υψηλό, όπως και το εύρος των εκτιμήσεών τους, και οποιαδήποτε αλλαγή στο macro περιβάλλον θα στείλει τους στόχους της κερδοφορίας στις καλένδες.

Οι ελληνικές τράπεζες, σε όρους ενσώματης αξίας (Tangible Book Value), συνεχίζουν να αποτιμώνται σε χαμηλότερα επίπεδα από τις λοιπές ευρωπαϊκές τράπεζες. Το discount έχει και πάλι αυξηθεί υπέρμετρα μετά το βρετανικό δημοψήφισμα. Οι δείκτες διαπραγμάτευσής τους παραμένουν χαμηλότεροι τόσο σε σχέση με τις ιταλικές όσο και με τις πορτογαλικές τράπεζες. Το discount σε σχέση με τις πορτογαλικές, όμως, έχει διαμορφωθεί στο 40% για φέτος και στο 45% για το 2017.

Μετά και το β' τρίμηνο, ο μέσος δείκτης P/TBV για το 2016 είναι στη 0,25 φορά, ενώ για παράδειγμα οι τουρκικές τράπεζες είναι διαπραγματεύσιμες με 0,76 φορά και στην Ευρώπη ο μέσος όρος διαμορφώνεται στη 0,64 φορά.

Για το 2017, ο δείκτης υποχωρεί στη 0,23 φορά, με το discount έναντι των ευρωπαϊκών να διατηρείται στο 60%.

Με βάση τις τρέχουσες τιμές στο Χρηματιστήριο, που παρά την εβδομαδιαία τους αντίδραση παραμένουν 30%-50% χαμηλότερες σε σχέση με τρεις μήνες πριν, και τις μέσες τιμές-στόχους, τα περιθώρια ανόδου των μετοχών παραμένουν πολύ υψηλά στο θετικό σενάριο.

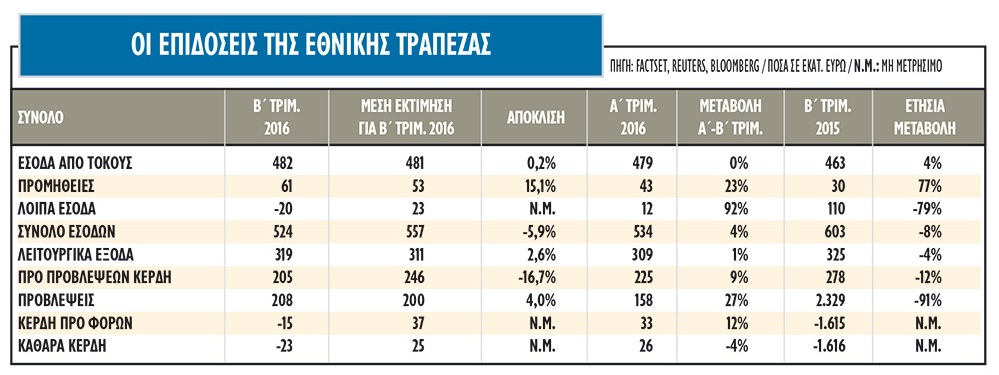

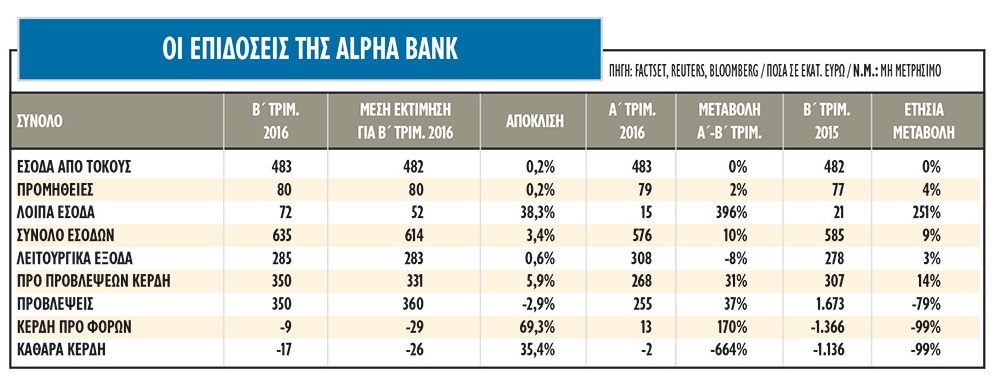

Για την Εθνική, η μέση τιμή-στόχος είναι το 0,43 ευρώ με 95% περιθώριο. Για την Τράπεζα Πειραιώς, η μέση τιμή-στόχος διαμορφώνεται πλέον στο 0,30 ευρώ με 100% ανοδικό περιθώριο. Για την Alpha Bank, με μέση τιμή-στόχο τα 3,10 ευρώ, το περιθώριο ανέρχεται στο 82% και, τέλος, για τη Eurobank η μέση τιμή-στόχος στο 1,36 ευρώ δίνει περιθώριο ανόδου 147%.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως