Με ενδιαφέρον αναμένουν στον κλάδο της ιδιωτικής ασφάλισης την επίδραση που θα επιφέρει η εξίσωση των φορολογικών επιβαρύνσεων, η οποία θεσμοθετείται μεταξύ των Ταμείων Επαγγελματικής Ασφάλισης και των ομαδικών συνταξιοδοτικών προϊόντων του τρίτου πυλώνα.

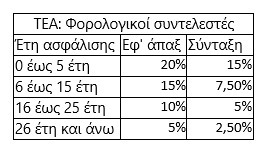

Μέχρι πρότινος, οι ασφαλιστικές εταιρείες μιλούσαν για «φορολογικό arbitrage» και για αθέμιτο ανταγωνισμό σε βάρος των ομαδικών συμβολαίων τους από τα Ταμεία Επαγγελματικής Ασφάλισης, ζητώντας ουσιαστικά τη φορολογική απαλλαγή των δικών τους προγραμμάτων, όπως συνέβαινε με τα εφάπαξ των ΤΕΑ. Αντ’ αυτού, η κυβέρνηση προχωρεί τώρα σε ενιαία φορολόγηση τόσο των ΤΕΑ όσο και των ομαδικών προγραμμάτων του τρίτου πυλώνα, θέτοντας παράλληλα κριτήρια σχετικά με τον χρόνο ασφάλισης (βλέπε στοιχεία παρατιθέμενου πίνακα).

Με βάση το μέχρι σήμερα πλαίσιο, η μόνη φορολογία που υπήρχε στα ομαδικά συμβόλαια της ιδιωτικής ασφάλισης ήταν 15% επί του ποσού που θα εισέπραττε ο ασφαλισμένος στη λήξη, ενώ η αντίστοιχη επιβάρυνση στα εφάπαξ των ΤΕΑ ήταν μηδενική.

Άρα, με βάση το νέο καθεστώς, θα μπορούσε κάποιος να ισχυριστεί ότι κατά κάποιο τρόπο οι ασφαλιστικές εταιρείες ωφελούνται, γιατί δεν θα έχουν φορολογικό μειονέκτημα έναντι των θεωρητικά «ανταγωνιστικών» ΤΕΑ.

Στην πράξη ωστόσο, στην αγορά της ιδιωτικής ασφάλισης επικρατεί κλίμα σαφούς προβληματισμού, καθώς:

- Οι νέοι φορολογικοί συντελεστές σε άλλες περιπτώσεις εργαζομένων είναι υψηλότεροι και σε άλλες χαμηλότεροι από τους υπάρχοντες (θα πρέπει να συνεκτιμηθεί ότι τόσο στα ΤΕΑ όσο και στα ιδιωτικά συμβόλαια δεν φορολογούνται μόνο οι εισφορές αλλά και οι επενδυτικές αποδόσεις, που αν διαχειρίζονταν σε ατομικό επίπεδο θα ήταν αφορολόγητες).

- Μπαίνουν για πρώτη φορά χρονικά κριτήρια περιόδου ασφάλισης, που δεν υπήρχαν (π.χ. αποθάρρυνση ατόμων μεγάλης ηλικίας να ασφαλιστούν, εκτός εάν υπόκεινται σε πολύ υψηλό φορολογικό συντελεστή).

- Στο εξής οι εισφορές θα είναι αφορολόγητες μόνο στην περίπτωση που αυτές δεν υπερβαίνουν είτε το 20% των ετήσιων αποδοχών είτε το ποσό των 15.000 κατ’ έτος (αναπροσαρμοζόμενο κάθε χρόνο με βάση τον πληθωρισμό του προηγούμενου δωδεκαμήνου).

Γνωστός παράγοντας της ασφαλιστικής αγοράς δεν κρύβει τον προβληματισμό του: «Είναι εύλογο να εικάσει κάποιος ότι για να προχωρήσει μια εταιρεία σε ένα ομαδικό συνταξιοδοτικό συμβόλαιο, θα πρέπει αυτό να είναι θελκτικό και για το management της επιχείρησης. Με βάση τα νέα δεδομένα, κάτι τέτοιο ατονεί σημαντικά και πολύ πιθανόν να υποστούμε τις συνέπειες.

Όλοι συμφωνούμε ότι τόσο τα ΤΕΑ όσο και τα ομαδικά ασφαλιστικά προγράμματα πρέπει να αναπτυχθούν με την εισροή νέων κεφαλαίων. Αμφιβάλλω αν θα γίνει κάτι τέτοιο, με βάση το δρομολογούμενο φορολογικό πλαίσιο. Δεν μπορείς να επιδιώκεις να αντλήσεις χρήματα από εκεί που δεν υπάρχουν. Πόσο εύκολο είναι ένας εργαζόμενος των 1.000 ευρώ να δεσμεύει μηνιαίως 150 ευρώ ως εισφορά σε ένα ΤΕΑ, "κλειδώνοντας" ουσιαστικά τα χρήματά του για 20 ή 26 χρόνια προκειμένου να τύχει κάποιας περιορισμένης φορολογικής ελάφρυνσης. Αντίθετα υπάρχει χώρος να μαζευτούν χρήματα από άτομα της μεσαίας τάξης, μέσα από την επιβολή μιας λογικής φορολόγησης».

Σύμφωνα πάντως με την κυβέρνηση, τόσο τα ΤΕΑ όσο και τα ομαδικά συνταξιοδοτικά συμβόλαια των ασφαλιστικών εταιρειών θα πρέπει να θεωρείται ότι ανήκουν στον δεύτερο πυλώνα και πως θα πρέπει να έχουμε ενιαίους κανόνες φορολόγησης, παρά τις επιμέρους διαφορές τους. Επίσης, θεωρεί πως το προϋπάρχον καθεστώς των ΤΕΑ επέτρεπε περιπτώσεις ουσιαστικής φοροδιαφυγής από άτομα υψηλών εισοδημάτων.

Πάντως, η αγορά περιμένει να δει το πώς τελικά θα αντιδράσουν στην πράξη οι ίδιοι οι εργαζόμενοι και ειδικότερα για το αν η προαναφερθείσα επιβολή φορολογίας φρενάρει τον ρυθμό ανάπτυξης που είχε παρατηρηθεί στον χώρο της επαγγελματικής ασφάλισης κατά τα τελευταία χρόνια.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως