«Πιστωτικά θετική» χαρακτηρίζει η Moody’s τη διάθεση από την Εθνική Τράπεζα του 67,23% της Αστήρ έναντι τιμήματος περίπου 299 εκατ. ευρώ.

Όπως σημειώνει σε ανάλυσή της, η πώληση θα αυξήσει τη ρευστότητα και το κεφάλαιο της ΕΤΕ και θα μειώσει περαιτέρω τις μη τραπεζικές δραστηριότητες, όπως ορίζει το σχέδιο αναδιάρθρωσης, επιτρέποντας στη διοίκηση να εστιάσει εξ ολοκλήρου στις βασικές τραπεζικές δραστηριότητες.

Ο οίκος σημειώνει ότι η κίνηση είναι μέρος του σχεδίου αναδιάρθρωσης που συμφωνήθηκε με την DG Comp και το οποίο περιλαμβάνει την αποεπένδυση από αριθμό θυγατρικών μεταξύ των οποίων ήταν και η Finansbank, που πωλήθηκε τον περασμένο Δεκέμβριο. Στόχευε δε στο να εξασφαλίσει ότι τα κρατικά κεφάλαια που έλαβε η Εθνική θα διατεθούν για τις τραπεζικές εργασίες προκειμένου να αποφευχθεί αθέμιτος ανταγωνισμός σε άλλους τομείς ή ξένες αγορές.

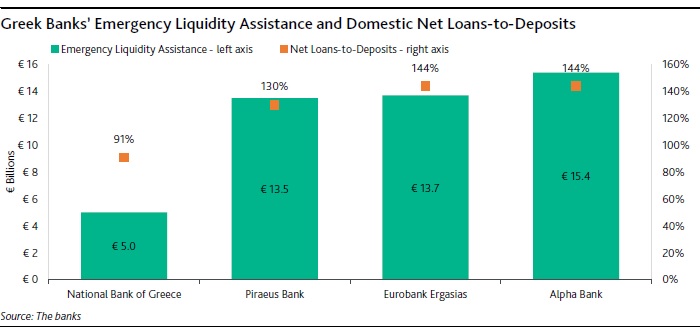

Η Moody’s εκτιμά ότι το έσοδο από την πώληση θα κατευθυνθεί για τη μείωση της εξάρτησης από τον ELA, κάτι που αποτελεί έναν από τους βασικούς στόχους του εγχώριου τραπεζικού συστήματος. Το ποσό που έπρεπε να αποπληρώσει η ΕΤΕ ήταν περίπου 5 δισ. ευρώ τον περασμένο Αύγουστο, ή περίπου 6% του συνολικού ενεργητικού, το χαμηλότερο έναντι των άλλων τραπεζών.

Όπως σημειώνει, η μεγάλη καταθετική βάση και το ισχυρό δίκτυο ανά τη χώρα υποδηλώνει την ισχυρή θέση του ομίλου σε ό,τι αφορά στη ρευστότητα με τη σχέση δανείων προς καταθέσεις στην εγχώρια αγορά στο 91% τον Ιούνιο του 2016, έναντι μέσου όρου 139% για τις άλλες τρεις συστημικές τράπεζες.

Ο οίκος αξιολόγησης τονίζει ότι η συναλλαγή θα στηρίξει την κεφαλαιακή βάση της Εθνικής προσθέτοντας 45 μονάδες βάσης στον δείκτη CET1. Αυτό θα φέρει τον δείκτη με βάση τη σχετική ντιρεκτίβα της ΕΕ (CRD IV) στο 22,1%, με βάση στοιχεία Ιουνίου 2016. Ο δείκτης pro forma CET1, εξαιρουμένων των ύψους 2 δισ. ευρώ ενισχύσεων που προβλέπεται να αποπληρώσει στο ΤΧΣ τους επόμενους μήνες, θα είναι 16,8%, στο υψηλότερο επίπεδο από τους ανταγωνιστές της.

Όπως τονίζει η Moody’s, οι ελληνικές τράπεζες πρέπει να έχουν ισχυρά κεφάλαια για να αντιμετωπίσουν το πρόβλημα των υψηλών μη εξυπηρετούμενων ανοιγμάτων. Η έκθεση της Εθνικής στα NPEs αντιστοιχεί στο 45,8% των χορηγήσεων με βάση τα στοιχεία του Ιουνίου, ενώ η κάλυψη μέσω προβλέψεων για αυτά ήταν 54,3%. Τα «καθαρά» NPEs (NPEs μείον σωρευτικές προβλέψεις) ήταν περίπου στο 157% των κεφαλαίων CET1, δείχνοντας τα μεγάλα καθοδικά ρίσκα για την κεφαλαιακή βάση από τα προβληματικά δάνεια.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς