Η Ελλάδα δεν ανήκει στις αναδυόμενες αγορές, στις οποίες κατηγοριοποιείται από σήμερα, εκτιμά η Credit Suisse. Διακαιολογεί την άποψη αυτή με το επιχείρημα ότι με βάση πολλά κριτήρια η χώρα βρίσκεται πάνω από τα επίπεδα των αντίστοιχων αναδυόμενων (ΑΕΠ, εταιρικά κέρδη κ.ά.). «Πιστεύουμε ότι η χώρα στερείται περιθώρια για αύξηση παραγωγικότητας, πιστωτική επέκταση, αστικοποίηση. Επιπλέον, πολύ μικρό κομμάτι τω εσόδων των επιχειρήσεων προέρχεται από το εξωτερικό».

Η Credit Suisse διαπιστώνει ότι η χώρα είναι σε δρόμο ανάκαμψης με πρόβλεψη για αύξηση του ΑΕΠ 0,6% το 2014.

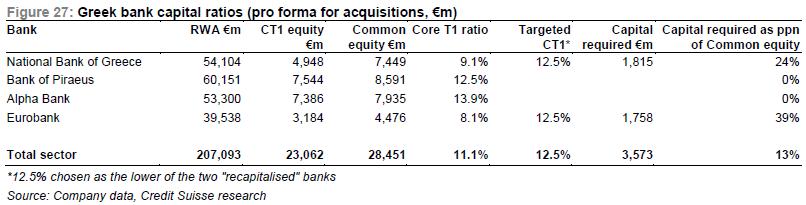

Αναφορικά με τις τράπεζες, ο οίκος εκτιμά ότι δεν είναι ακόμα πλήρως ανακεφαλαιοποιημένες. Υπολογίζει ότι για να αυξηθεί ο δείκτης κεφαλαιακής επάρκειας των λιγότερο κεφαλαιοποιημένων τραπεζών (Εθνική και Eurobank) θα χρειαστεί ποσό της τάξης των 3,6 δισ. ευρώ. Το ποσό αυτό αντιστοιχεί στο 24% και στο 39% των κεφαλαίων (common equity) των δύο ομίλων.

Εξετάζοντας τις αποτιμήσεις, η Credit Suisse σημειώνει ότι η αγορά δείχνει φθηνή σε όρους book value. Τελεί υπό διαπραγμάτευση σε ιστορικό χαμηλό έναντι του book value και με 80% discount έναντι των αναδυόμενων αγορών.

Αντίθετα, με βάση τα κέρδη δείχνει μη ελκυστική καθώς η μέση εκτίμηση για το p/e (36 φορές) του επόμενου δωδεκαμήνου είναι σε premium 140% έναντι των άλλων αναδυόμενων (17 φορές). Εξαιρουμένων των τραπεζών, παραμένει ένα 25% premium.

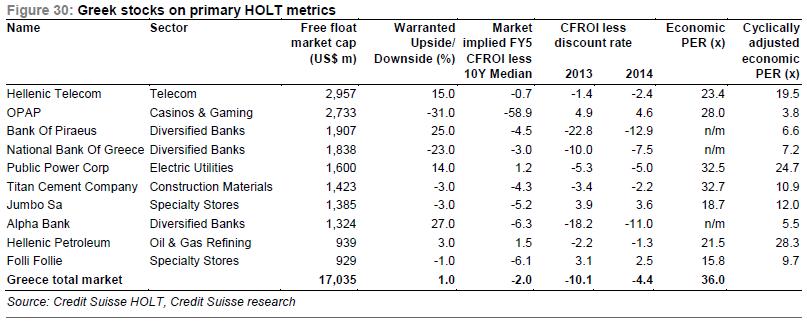

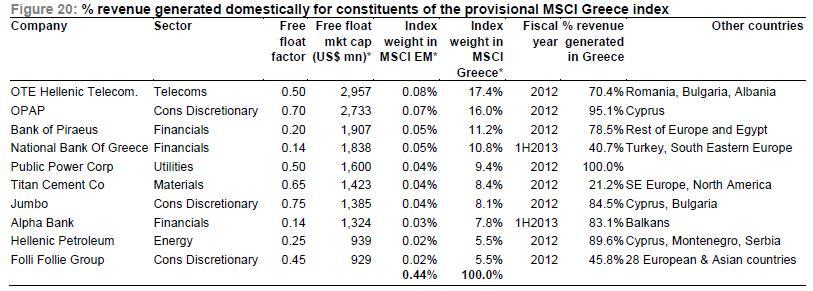

Ο οίκος στέκεται στις ΕΤΕ, Τιτάν και Folli Follie που πραγματοποιούν το 59%, το 79% και το 54% των εσόδων τους στο εξωτερικό. Για τις δέκα μετοχές του MSCI οι εκτιμήσεις, με βάση ανάλυση HOLT, ποικίλλουν: από περιθώριο ανόδου 27% για την Alpha Bank ως -31% για τον ΟΠΑΠ. Ο μέσος όρος είναι μόλις 1%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς