Το τέλος του πρώτου τριμήνου φέρνει στην αγορά κέρδη της τάξεως του 15%. Τα υψηλά του Γενικού Δείκτη στις 19 Μαρτίου και το αντίστοιχο υψηλό του δείκτη των τραπεζών δύο συνεδριάσεις αργότερα οδηγούν αρκετούς επενδυτές στη σκέψη ότι η συνέχεια στο Χ.Α. θα είναι δύσκολη.

Μετά μάλιστα την ολοκλήρωση των αυξήσεων κεφαλαίου των δύο τραπεζών θα μπορούσε θεωρητικά να κλείνει ο πρώτος κύκλος των τοποθετήσεων σε ελληνικά assets από τους fund managers.

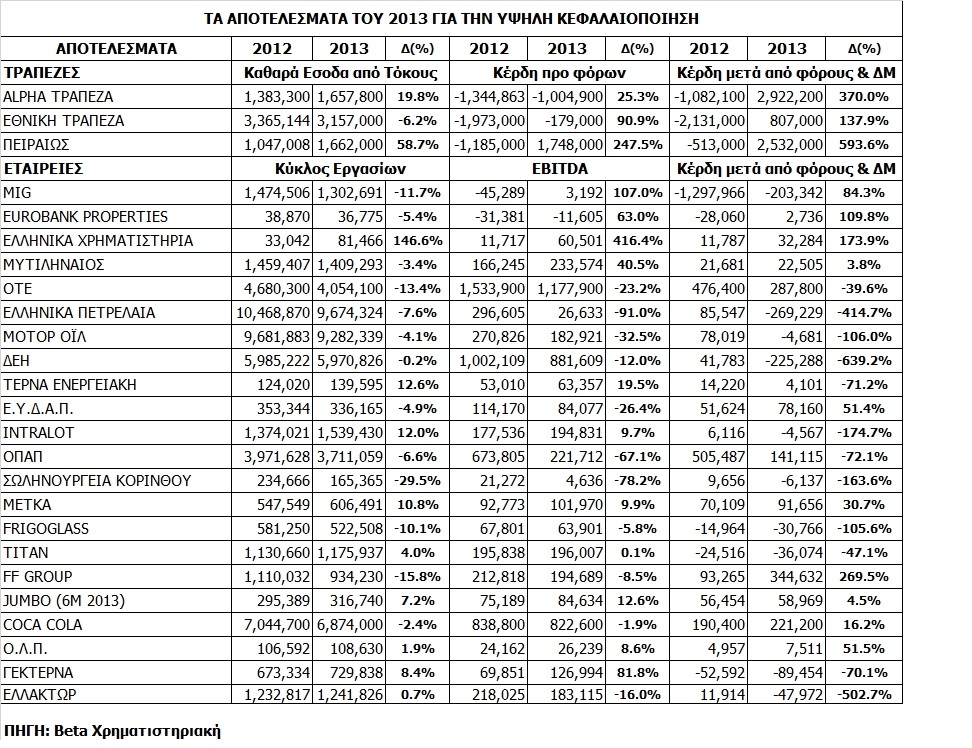

Όμως, η κινητήριος δύναμη πίσω από την επιστροφή των ξένων χαρτοφυλακίων δεν είναι άλλη από την ελληνική οικονομία, η οποία φαίνεται να κερδίζει το στοίχημα. Αυτό το στοιχείο καταγράφηκε και στα αποτελέσματα του 2013 των εταιρειών της υψηλής κεφαλαιοποίησης, παρά τα έκτακτα γεγονότα και τις συνθήκες που αλλοιώνουν την ισχύ του, αλλά στην τελική γραμμή των αποτελεσμάτων.

Η πρώτη ανάγνωση των αποτελεσμάτων του 2013 δείχνει ότι έπειτα από αρκετό καιρό οι αποδόσεις στο ταμπλό του Χ.Α. και οι οικονομικές επιδόσεις των εταιρειών συγκλίνουν. Στο πρώτο τρίμηνο του έτους, οι επιχειρήσεις που υπεραποδίδουν της αγοράς σε γενικές γραμμές συμπίπτουν με τις εταιρείες των οποίων τα αποτελέσματα για το 2013 ξεχωρίζουν ή ξεκινούν το 2014 με σημαντικές πιθανότητες επιτυχίας turnaround.

Παράλληλα, όμως, η επιστροφή των θεσμικών χαρτοφυλακίων στις τραπεζικές μετοχές μετά από σημαντική αποχή δείχνει ότι έχει συντελεστεί μια δομική αλλαγή στο επενδυτικό κλίμα της χώρας. Επιπρόσθετα, και σε αντίθεση με τις προηγούμενες αυξήσεις κεφαλαίου, δεν εγείρονται ερωτήματα για τη χρονική διάσταση των τοποθετήσεων, αφού αυτές έλαβαν χώρα σε τιμές αγοράς ουσιαστικά, και επιπρόσθετα το επενδυτικό προφίλ των επενδυτών είναι σαφώς πιο μεσοπρόθεσμο. Σε αυτό το θετικό κλίμα, τα αποτελέσματα, αλλά και το guidance για το 2014 μπορεί να συνεισφέρουν ουσιαστικά και να αποτελέσουν τον καταλύτη για τη διατήρηση του ανοδικού momentum.

Ποιοι ξεχωρίζουν

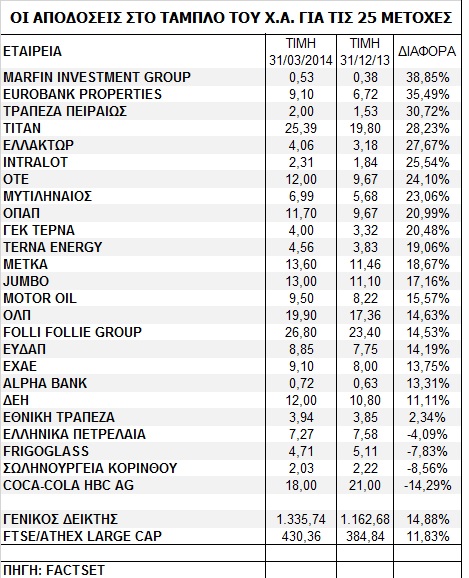

Στο α' τρίμηνο, στο επίκεντρο βρίσκονται οι τραπεζικές μετοχές και τα warrants, με τις τιμές τους να έχουν ενισχυθεί έως και 50%, αλλά και οι μετοχές που δίνουν πρόσβαση στο εγχώριο «macro story».

Την ίδια χρονική περίοδο, ωστόσο, σημαντικές μετοχές της υψηλής και της μεσαίας κεφαλαιοποίησης κινούνται ακόμα και σε υψηλά 5ετίας, επιστρέφοντας στην κερδοφορία ή επιταχύνοντας, δείχνοντας ότι για κάποιες υγιείς δυνάμεις της αγοράς η οικονομική κρίση είναι ήδη παρελθόν.

• Στις τράπεζες οι αποδόσεις του μήνα είναι ιδιαίτερα υψηλές δεδομένων και των συνθηκών: Το warrant της Alpha Bank, λίγο χαμηλότερα από το 1,8 ευρώ, κινείται σε ιστορικό υψηλό και η επίδοσή του φέτος ξεπερνά το 57%. Για το αντίστοιχο της Τράπεζας Πειραιώς, η απόδοση είναι 43% και η τιμή υπολείπεται ελαφρώς του 1,14 ευρώ που είναι και το ιστορικό υψηλό, ενώ για το ΕΤΕΤΠ η απόδοση παραμένει στο 10%.

Η μετοχή της Πειραιώς, εν μέσω ΑΜΚ, έχει αυξηθεί 31%, ενώ στην Alpha Bank η επίδοση είναι χαμηλότερη της αγοράς. Επίσης, η ETE με απόδοση 2% βρίσκεται αρκετά πίσω από τις άλλες δύο.

• Η MIG είναι η πρώτη μετοχή σε επίδοση για το πρώτο τρίμηνο του έτους με +39%. Η εσωτερική αξία σύμφωνα με τα αποτελέσματα του 2013 διαμορφώνεται στο 1,26 ευρώ ανά μετοχή ή δείκτης P/BV στο 0,42, ενώ και λειτουργικά το 2013 ήταν θετικό, με τα EBITDA των θυγατρικών στα 62 εκατ. ευρώ έναντι 29,1 εκατ. το 2012, ή βελτίωση 113% ετησίως.

• Η Eurobank Properties, με απόδοση 36% στο τρίμηνο, είναι στη δεύτερη θέση στην κατάταξη, ενώ το 2013, παρά την απομείωση της αξίας του χαρτοφυλακίου ακινήτων ύψους 43 εκατ. ευρώ, εμφάνισε θετικό bottom line και θα διανείμει μέρισμα 0,18 ευρώ ανά μετοχή.

• Η Τιτάν, με αξία λίγο χαμηλότερα από 2 δισ. ευρώ, εμφανίζει απόδοση 28% από τις αρχές έτους, ενώ, αν και ολοκλήρωσε με ζημίες το 2013, το δ΄ τρίμηνο, επιβεβαίωσε τις θετικές τάσεις στην αγορά τσιμέντου, αλλά και τις προσδοκίες για το φετινό turnaround.

• Στον ΟΤΕ η κεφαλαιοποίηση πλέον είναι κοντά στα 6 δισ. ευρώ, ενώ στο α΄ τρίμηνο του 2014 η επίδοση της μετοχής παραμένει στις πρώτες θέσεις με +24%. Oι καθαρές ταμειακές ροές από λειτουργικές δραστηριότητες το 2014 ήταν στα 1.205 εκατ. ευρώ αυξημένες 3% και ο καθαρός δανεισμός περίπου στο 1,5 δισ. ευρώ, μειωμένος 48%.

• Η ΔΕΗ κινείται με υποαπόδοση στο ταμπλό του Χ.Α. με +9,3% στο α΄ τρίμηνο, ενώ τα αποτελέσματα του 2013 δεν ενθουσίασαν κυρίως λόγω των επιπτώσεων του αναβαλλόμενου φόρου, της απομείωσης του ΑΔΜΗΕ, αλλά και της ρύθμισης με το Αλουμίνιο. Ο δανεισμός διατηρείται υψηλά στα 4,5 δισ. ευρώ, ενώ έχει ήδη συμφωνήσει τους όρους για δάνειο ύψους 2,2 δισ. ευρώ πενταετούς διάρκειας, με κοινοπραξία ελληνικών τραπεζών, για την αναχρηματοδότηση ενδιάμεσου δανείου ύψους 1,2 δισ. ευρώ, που λήγει τον Απρίλιο.

• Η Μυτιληναίος και η ΜΕΤΚΑ, με αποδόσεις στο α΄ τρίμηνο 23% και 19% αντίστοιχα, ξεπερνούν την αγορά. Για το 2013, ο επιδόσεις της ΜΕΤΚΑ κινήθηκαν πάνω από τις εκτιμήσεις, ενώ αντίθετα για τη Μυτιληναίος, λόγω του Αλουμινίου κυρίως, τα αποτελέσματα ήταν ελαφρώς κατώτερα των προβλέψεων. Ο καθαρός δανεισμός ωστόσο μειώθηκε μόλις στα 215 εκατ. ευρώ, από 510 εκατ. το 2012, λόγω της λειτουργικής κερδοφορίας και της βελτιωμένης διαχείρισης του κεφαλαίου κίνησης.

• Ο ΟΠΑΠ, σημείωσε απόδοση 22% στο α' τρίμηνο, μεγαλύτερη από την αγορά, ενώ για το 2013 τα έσοδα και το μέρισμα κινήθηκαν στο άνω εύρος των εκτιμήσεων.

• Η Motor Oil, με απόδοση λίγο πάνω από το 14% στο α΄ τρίμηνο, κινείται παράλληλα με την αγορά και καλύτερα από τα Ελληνικά Πετρέλαια που εμφανίζουν αρνητικό πρόσημο (-4%) στο ίδιο διάστημα.

Τα μειωμένα περιθώρια διύλισης και η πορεία του δολαρίου επηρεάζουν τον κλάδο πολύ, αν και η Μοtor Oil είναι η top performer μετοχή του ευρωπαϊκού κλάδου διύλισης.

• Η Jumbo, με market cap το 1,75 δισ. ευρώ, αποδεικνύει μεγέθη πολύ πιο αμυντικά των εκτιμήσεων, ενώ η απόδοσή της διαμορφώνεται στο 16% στο α΄ τρίμηνο.

• Η Folli Follie Group με 1,77 δισ. ευρώ σε αποτίμηση, έχει απόδοση το 2014 χαμηλότερη από την αγορά, ωστόσο τα αποτελέσματα του 2013 ξεπέρασαν τις προσδοκίες, εξαλείφοντας τον δανεισμό και εμφανίζοντας καθαρό ταμείο της τάξης των 29 εκατ. ευρώ. Ανοίγει έτσι ο δρόμος για επιστροφή κεφαλαίου.

• Η ΕΧΑΕ με απόδοση 11% έως το τέλος του Μαρτίου σημείωσε αύξηση 19% στον κύκλο κύριων εργασιών εξαιρουμένων των εσόδων της ανακεφαλαιοποίησης και της δημόσιας προσφορά της Coca Cola HBC. Η επιστροφή του 0,20 ευρώ ήταν κατώτερη των εκτιμήσεων της αγοράς.

• Η ΤΕΡΝΑ Ενεργειακή και η ΓΕΚ ΤΕΡΝΑ, με αποδόσεις 18% και 20% στο α΄ τρίμηνο, ξεπερνούν την αγορά. Τα αυξημένα χρηματοοικονομικά έξοδα, 25.404 εκατ. ευρώ έναντι 15.484 εκατ. ευρώ το 2012, επηρέασαν τα κέρδη, ενώ για τη ΓΕΚ ΤΕΡΝΑ τα 3,9 δισ. ευρώ ανεκτέλεστο είναι ιστορικό υψηλό.

• Η Σωληνουργεία Κορίνθου, με -9% στο α΄ τρίμηνο, είναι μία από τις 4 εταιρείες με αρνητικές επιδόσεις στο ταμπλό του Χ.Α. το 2014. Το 2013 ολοκληρώθηκε με ζημίες 6,1 εκατ. ευρώ και χαμηλότερα των εκτιμήσεων, με τις ελεύθερες ταμειακές ροές αρνητικές στα -10 εκατ. ευρώ από 18 εκατ. ευρώ το 2012.

• Η Intralot, με απόδοση 26% από τις αρχές του έτους, βρίσκεται στις υψηλότερες θέσεις των αποδόσεων το 2014, παρότι το προηγούμενο έτος έκλεισε με αρνητικό πρόσημο και κατώτερα των προβλέψεων λόγω των one off και των συναλλαγματικών διαφορών.

• Η αποτίμηση της ΕΛΛΑΚΤΩΡ είναι 715 εκατ. ευρώ με κέρδη 28% στο 2014, με σημαντική βελτίωση στη ρευστότητα του ομίλου και μείωση του καθαρού εταιρικού δανεισμού στα 355 εκατ. ευρώ έναντι 513 εκατ. το 2012.

• Η Coca Cola ΗBC, με -14%, είναι η πιο αρνητική έκπληξη στο ταμπλό του Χ.Α. στο α΄ τρίμηνο, παρά τα καλύτερα αποτελέσματα από τις εκτιμήσεις το 2013.

• Για τον ΟΛΠ, η απόδοση στο α΄ τρίμηνο προσεγγίζει το 15%, ενώ τα αποτελέσματα του 2013 ήταν οριακά μόνο καλύτερα από το 2012, με τις ταμειακές ροές να βελτιώνονται στα 28,4 εκατ. ευρώ από 6 εκατ. ευρώ το 2012, λόγω καλύτερης διαχείρισης των αναγκών κεφαλαίου κίνησης, αλλά και της ληφθείσας επιχορήγησης των 9,9 εκατ. ευρώ.

• Η ΕΥΔΑΠ κινείται παράλληλα με την αγορά με +14% στο Χ.Α. στο α΄ τρίμηνο του 2014, αν και το 2013 ήταν έτος σημαντικών αλλαγών, με τη ρευστότητά της να ανέρχεται σε 332 εκατ. ευρώ και την επιστροφή κεφαλαίου να βρίσκεται πιο κοντά.

• Τέλος, η Frigoglass συνεχίζει να υποαποδίδει και στο α΄ τρίμηνο του 2014 με -8%, ενώ τα αποτελέσματα του 2013 έδωσαν λαβή για πτωτικές αναθεωρήσεις στα μεγέθη που προβλέπουν οι αναλυτές τόσο για φέτος όσο και για το επόμενο έτος.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως