Οι μεγάλοι κερδισμένοι από τις πρόσφατες αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας πέραν των τραπεζών, μπορεί να είναι και οι μικρομεσαίες επιχειρήσεις. Οι σχεδιασμοί της ΕΚΤ είναι σε θέση να επηρεάσουν όχι μόνο το κόστος χρηματοδότησης των εταιρειών, αλλά και τις ομολογιακές και μετοχικές τους αποδόσεις, αλλάζοντας συνολικά τον χάρτη των επενδύσεων και τις επιλογές των θεσμικών χαρτοφυλακίων.

Οι τίτλοι της μικρής κεφαλαιοποίησης (small cap) στην ευρωπαϊκή αγορά μετοχών, παρά την αντίθετη άποψη που επικρατεί, ξεπερνούν σε αποδόσεις τις μετοχές τόσο της υψηλής, όσο και της μεσαίας κεφαλαιοποίησης, και μεσοπρόθεσμα και μακροπρόθεσμα.

Από την αρχή της ευρωπαϊκής κρίσης χρέους, μια σύγκριση στους δείκτες MSCI Europe Small Cap, Mid Cap και Large Cap, δείχνει ότι οι μετοχές της μικρότερης κατηγορίας είναι με διαφορά οι πιο κερδισμένες, με σωρευτική απόδοση 149% έναντι «μόλις» 49% για την υψηλή κεφαλαιοποίηση και 85% για τη μεσαία.

Ωστόσο από τις αρχές του δεύτερου τριμήνου, οι μετοχές της υψηλής κεφαλαιοποίησης έχουν ανοίξει τον βηματισμό τους και ξεπερνούν σε απόδοση τις άλλες κατηγορίες.

H κατηγορία μετοχών που επίσης εμφανίζει συνεχώς αυξανόμενο ενδιαφέρον στην Ευρώπη και μπορεί να ωφεληθεί από τις πολιτικές της ΕΚΤ, ενώ ταυτόχρονα έχει και εγχώριο περιεχόμενο, είναι τα «micro caps».

Δηλαδή εισηγμένες εταιρείες με κεφαλαιοποίησης έως 50 εκατ. ευρώ. Στην εγχώρια αγορά, οι επιλογές της μικρής κεφαλαιοποίησης, από την αρχή του έτους, αλλά και σε όλη τη διάρκεια της ελληνικής κρίσης, υποαποδίδουν αισθητά του Γενικού Δείκτη, όμως οι τρέχουσες συνθήκες είναι ικανές να αλλάξουν αυτήν την ισορροπία.

Ακόμα, η στροφή στις ποιοτικές επιλογές της μικρής κεφαλαιοποίησης μπορεί να υποστηριχθεί και από τα θεμελιώδη χαρακτηριστικά, πέραν του γεγονότος ότι οι πραγματικές ευκαιρίες στην ελληνική αγορά μετοχών ίσως να παρουσιάζονται στις μικρότερες κατηγορίες.

Παράλληλα, καθώς τα ξένα επενδυτικά κεφάλαια αυξάνουν συνεχώς τα ποσοστά συμμετοχής τους στη συνολική κεφαλαιοποίηση της αγοράς, αν το trend που δημιουργείται στην Ευρώπη από τις αποφάσεις Ντράγκι έλθει και στην Ελλάδα, τότε η υποαπόδοση της μικρής κεφαλαιοποίησης έναντι της αγοράς μπορεί να αντιστραφεί τάχιστα.

Το who is who

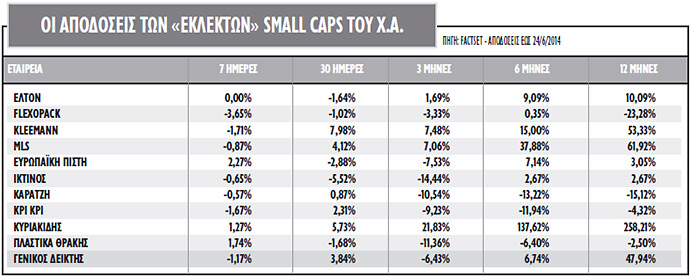

Με κριτήρια τους πολλαπλασιαστές αποτίμησης, τα αποτελέσματα, τις αποδόσεις τους στο ταμπλό και με κεφαλαιοποίηση γύρω στα 50 εκατ. ευρώ, οι μετοχές με χαρακτηριστικά που ξεχωρίζουν είναι: MLS Multimedia, Kleemann, Ικτίνος, Κυριακίδης Μάρμαρα, EΛΤΟΝ Χημικά, Καράτζης, Πλαστικά Θράκης, Κρι Κρι, Flexopack και Ευρωπαϊκή Πίστη. Οι παραπάνω εταιρείες εμφανίζουν, σε μέσα επίπεδα, χαμηλότερους πολλαπλασιαστές κερδών και λογιστικής αξίας από την αγορά, ενώ οι αποδόσεις τους είναι θετικές.

-Μία από τις επιλογές είναι από τον κλάδο της τεχνολογίας. Ο τίτλος της MLS εμφανίζει δείκτη τιμής προς κέρδη τους επόμενους 12 μήνες (NTM – Next Twelve Months) 20,8 φορές, ενώ ο δείκτης P/BV είναι στις 2,5 φορές και ο δείκτης EV/EBITDA εκτιμάται σε 8 φορές. H απόδοση της μετοχής στο δωδεκάμηνο είναι πολύ υψηλή (σχεδόν 62%), ενώ στο τελευταίο τρίμηνο γράφει +7% με την αγορά να πέφτει 6,43%. Η μετοχή θα ανεβάσει στροφές σε όρους κερδοφορίας φέτος, ενώ έχει καταφέρει να χτυπά στα ίσα μεγάλα πολυεθνικά ονόματα και να κερδίζει μερίδια αγοράς.

- Για την Kleemann, η μεταστροφή του μίγματος των πωλήσεων προς το εξωτερικό, με την εγχώρια αγορά να βυθίζεται, αποτέλεσε μονόδρομο. Για τη μετοχή της εταιρείας, οι εκτιμήσεις τοποθετούν την κερδοφορία του 2014 αυξημένη σε σχέση με το 2013, ενώ ο δείκτης P/E των επόμενων 12 μηνών δεν ξεπερνά τις 15 φορές, με τον δείκτη EV/EBITDA στις 7,8 φορές. H απόδοση της μετοχής στο εξάμηνο είναι 15%, ενώ στον τελευταίο μήνα κινείται ήδη με σχεδόν 8%. Θεσμικά χαρτοφυλάκια κατέχουν το 4,6% της εταιρείας.

- Για την Ικτίνος, επίσης μια άκρως εξαγωγική εταιρεία, η απόδοση της μετοχής είναι χαμηλότερη της αγοράς με οριακά κέρδη στους 12 και στους 6 μήνες, και -14,5% στο τρίμηνο. Ο τίτλος της Ικτίνος εμφανίζει δείκτη τιμής προς κέρδη τους επόμενους 12 μήνες 11 φορές και P/BV 1,4 φορές, με τον δείκτη EV/EBITDA να προβλέπεται στις 7,5 φορές.

- Η Κυριακίδης Μάρμαρα εκτιμάται ότι θα επιδείξει ιδιαίτερα θετικούς ρυθμούς κερδοφορίας, αν και το εντυπωσιακό α΄ τρίμηνο δεν είναι ενδεικτικό. Οι δείκτες αποτίμησης σε όρους κερδοφορίας, βάσει των προβλέψεων του 2014, είναι μόλις 8 φορές, ενώ η απόδοσή της στους 6 μήνες είναι 137% και 258% στο έτος.

- Για την ΕΛΤΟΝ Χημικά, η περαιτέρω διεθνοποίηση των εργασιών φαίνεται μονόδρομος τα επόμενα έτη. Η απόδοση στις 30 ημέρες διαμορφώνεται σε χαμηλότερα επίπεδα από την αγορά, ενώ η αποτίμηση της εταιρείας σε όρους πολλαπλασιαστών είναι περίπου 9,5 φορές τα εκτιμώμενα καθαρά της κέρδη για φέτος και 6 φορές τα EBITDA. Η μερισματική της απόδοση εκτιμάται στο 4,2%.

- Η Καράτζης συνεχίζει να βελτιώνει τα οικονομικά της αποτελέσματα, ενώ επωφελείται και από την τουριστική αύξηση της χώρας. Με -13,22% στο εξάμηνο και -10,54% στο τρίμηνο αποτελεί αρνητική έκπληξη παρά την επιστροφή κεφαλαίου. Η αποτίμηση της εταιρείας είναι περίπου 11,3 φορές τα κέρδη των επόμενων 12 μηνών και 5,5 φορές τα EBITDA.

- Τα Πλαστικά Θράκης, με δείκτη τιμής προς κέρδη χαμηλότερο των 10 φορών για το 2014, με πολύ υψηλή μερισματική απόδοση και με δείκτη EV/EBITDA χαμηλότερο από 5,5 φορές, είναι μία από τις περιπτώσεις που η υποαπόδοσή τους σε σχέση με την αγορά σε όλα τα χρονικά διαστήματα το τελευταίο έτος είναι μεγάλη. Στο 3,4% το ποσοστό των ξένων θεσμικών.

- Για την Κρι Κρι, τα αποτελέσματα του α΄ τριμήνου ήταν θετική έκπληξη αφού ο όμιλος καταφέρνει να διαχειριστεί τις επιπτώσεις μιας καταστροφικής πυρκαγιάς στην παραγωγική του μονάδα με πολύ περιορισμένες απώλειες. H υποαπόδοση στο ταμπλό διατηρείται παρότι οι δείκτες αποτίμησης σε όρους κερδοφορίας, βάσει των προβλέψεων του 2014 είναι 11 φορές τα κέρδη και 8 φορές τα EBITDA. Στο 1,8% οι ξένοι θεσμικοί.

- H Flexopack, με δείκτη EV/EBITDA 4 φορές, 10,5 φορές σε όρους κερδών και απόδοση τους τελευταίους 12 μήνες -23,28%, είναι μια περίπτωση που οι αποδόσεις και τα θεμελιώδη δεν συμβαδίζουν. Το ποσοστό των ξένων θεσμικών είναι υψηλό στο 12,9% και το free float χαμηλό.

- Τέλος, η Ευρωπαϊκή Πίστη υπολείπεται της αγοράς σε αποδόσεις, αν και αποτιμάται με μονοψήφιο P/E για φέτος και δείκτη P/BV στις 0,7 φορές. Η εταιρεία μπόρεσε να περάσει αλώβητη το PSI και τηρεί μεγάλο ύψος μετρητών και λοιπών περιουσιακών στοιχείων.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς