Η Ελλάδα διαθέτει μία από τις πιο συγκεντρωμένες τραπεζικές αγορές της Ευρώπης, όπου οι τέσσερις κορυφαίες τράπεζες κατέχουν μερίδιο 98% στην αγορά των καταθέσεων. Παράλληλα, τα κόστη τους υποχώρησαν κατά 6-11% σε ετήσια βάση το α' τρίμηνο. Καθώς υπάρχουν μόνο τέσσερις παίκτες, θα είναι ευκολότερο για εκείνες να αυξήσουν την κερδοφορία τους, λέει η Citi, σε έκθεσή της στις 4/7.

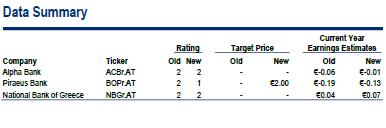

Ο διεθνής οίκος προχωρά σε αύξηση των προβλέψεών του για την κερδοφορία των Alpha Bank, Εθνικής Τράπεζας και Πειραιώς, που αντανακλούν τα ισχυρότερα προ προβλέψεων κέρδη και τις χαμηλότερες απώλειες από τα δάνεια.

Ο διεθνής οίκος προχωρά σε αύξηση των προβλέψεών του για την κερδοφορία των Alpha Bank, Εθνικής Τράπεζας και Πειραιώς, που αντανακλούν τα ισχυρότερα προ προβλέψεων κέρδη και τις χαμηλότερες απώλειες από τα δάνεια.

Παράλληλα, αναβαθμίζει τη σύσταση για την Τράπεζα Πειραιώς σε «buy», με τιμή στόχο 2 ευρώ ανά μετοχή, θεωρώντας πως βρίσκεται σε καλύτερη θέση για την ελληνική τραπεζική ανάκαμψη, τόσο σε όρους βελτιωμένων δεικτών κόστους και εσόδων, όσο και σε όρους υποχώρησης των «κόκκινων» δανείων της. Όσον αφορά την Alpha Bank και την Εθνική, η σύσταση διατηρείται «neutral»

Σύμφωνα με τη Citi, τα επιτόκια των προθεσμιακών καταθέσεων θα μπορούσαν να υποχωρήσουν περαιτέρω στην Ελλάδα (στις 281 μ.β. στις 14 Απριλίου), καθώς είναι υψηλά σε σχέση με αυτά της Ισπανίας (185 μ.β.) ή της Ιταλίας (218 μ.β.).

Μεταξύ άλλων, η Citi επισημαίνει πως με βάση λεπτομερή ανάλυση των ανακοινώσεων τρων τραπεζών, των στοιχείων της ΕΒΑ και των οικονομικών τάσεων, φαίνεται πως τα «κόκκινα» δάνεια των επιχειρήσεων σχετίζονται πολύ στενά με τα επίπεδα ανεργίας. Το ΔΝΤ προβλέπει πως η ανεργία στη χώρα θα υποχωρήσει στο 14% μέχρι το 2019, από την «κορυφή» του 27% που κατεγράφη το 2013.

Τα τρία σενάρια

Το βασικό σενάριο του διεθνούς οίκου προβλέπει πως το 2018 τα κέρδη των ελληνικών τραπεζών από την εγχώρια αγορά θα ανέλθουν στο 1,9% περίπου του ΑΕΠ και η κεφαλαιοποίησή τους στο 17% του ΑΕΠ. Αυτό θα έφερνε την Ελλάδα στα ίδια επίπεδα αποτίμησης με τη Βραζιλία και την Ινδονησία. Το υποδηλούμενο P/E διαμορφώνεται σε περίπου 9 φορές το 2018.

Στο αισιόδοξο σενάριο, η κερδοφορία των ελληνικών τραπεζών θα αγγίξει αυτή άλλων ολιγοπωλιακών συστημάτων, όπως της Αυστραλίας και του Καναδά (περίπου 2% του ΑΕΠ) και τα προ κρίσης επίπεδα στην Ελλάδα (άνω του 3% του ΑΕΠ). Επιπλέον, ένα πλεόνασμα κεφαλαίου έως και 40% της τρέχουσας κεφαλαιοποίησης της αγοράς θα επιστραφεί στους μετόχους (με βάση CET1 άνω του 10% το 2018). Το αισιόδοξο σενάριο υποδηλώνει P/E στις 4 φορές μέχρι το 2018.

Στον αντίποδα, στο απαισιόδοξο σενάριο, η κερδοφορία των τραπεζών ανέρχεται στο 1,2% του ΑΕΠ, σε παρόμοιο επίπεδο με αυτό της Τουρκίας ή της Ρωσίας, όμως με κεφαλαιοποίηση ως προς το ΑΕΠ της τάξης του 25%, παρόμοια με αυτήν της Αυστραλίας. Το σενάριο αυτό υποδηλώνει P/E στις 20 φορές.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς