Με επιφυλακτικότητα και αυξημένο όγκο συναλλαγών σε σχέση με το πρόσφατο παρελθόν -με εξαίρεση τη χθεσινή συνεδρίαση- αποκωδικοποιεί η εγχώρια αγορά την επιστροφή της πολιτικής αβεβαιότητας.

Μερίδα ξένων μακροπρόθεσμων επενδυτών επανεξετάζει θέσεις της στις ελληνικές μετοχές, ενώ hedge funds με βραχυπρόθεσμο ορίζοντα αποκτούν και πάλι πιο ουσιαστικό ρόλο, επαναφέροντας τη μεταβλητότητα στην αγορά.

Ο συνδυασμός της πολιτικής ανασφάλειας στο εσωτερικό και της ανησυχίας για το αποτέλεσμα του stress test και την έκβαση των διαπραγματεύσεων με την τρόικα δικαιολογεί την αλλαγή στάσης των μακροπρόθεσμων επενδυτών.

Όμως, παρά την αύξηση της αβεβαιότητας, στο βασικό σενάριο την πλειονότητας των ξένων επενδυτών δεν φαίνεται να προεξοφλείται κάποιο «πολιτικό ατύχημα» και αυτό επιβεβαιώνεται εν μέρει και από το μίνι ριμπάουντ στις τιμές των ομολόγων.

Από την άλλη πλευρά, το γεγονός ότι δεν υπάρχει πραγματική ανησυχία για άμεση εκλογική αναμέτρηση δεν σημαίνει ότι εξετάζουν να τοποθετηθούν άμεσα στις ελληνικές μετοχές, ρόλο τον οποίο φαίνεται να αποδέχονται οι πιο «επιθετικοί» διαχειριστές των hedge funds.

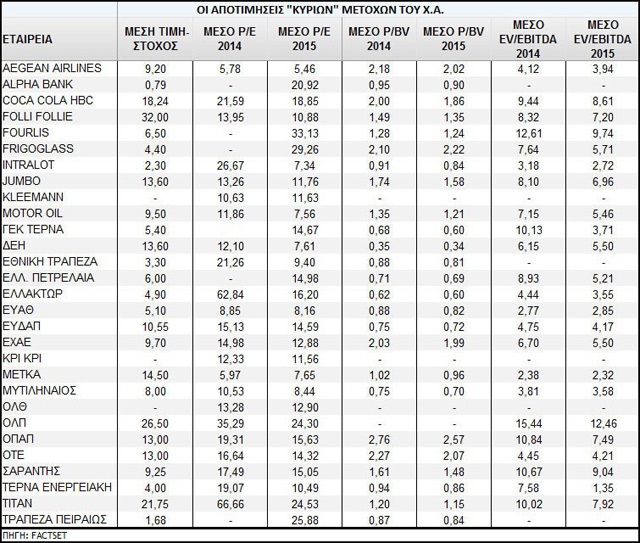

Σε καθαρά θεμελιώδες επίπεδο, πάντως, αναλυτές και διαχειριστές υποστηρίζουν ότι τα τρέχοντα επίπεδα του Γενικού Δείκτη έχουν οδηγήσει αρκετούς τίτλους σε αρκετά πιο ευνοϊκές αποτιμήσεις. Παράλληλα, οι αναλυτές επισημαίνουν ότι στο screening των ελληνικών μετοχών, εκτός από τις προφανείς επιλογές του δείκτη MSCI το ενδιαφέρον θα μετατοπιστεί σταδιακά και σε εταιρείες με κεφαλαιοποίηση χαμηλότερη των 300 εκατ. ευρώ υπό την προϋπόθεση ότι τα μέτρα του Mario Draghi θα αρχίσουν να επηρεάζουν τα midcaps και τα smallcaps της Ευρώπης και της περιφέρειας ειδικότερα.

Οι μετοχές

Στις μετοχές που παραμένουν φθηνές βάσει των αποτιμήσεων περιλαμβάνονται OTE, Motor Oil, Jumbo, EXAE, ΔΕΗ, ΜΕΤΚΑ, Μυτιληναίος, Folli Follie Group, ΕΥΔΑΠ, Aegean Airlines και Σαράντης. Αυτές οι μετοχές εξακολουθούν να είναι διαπραγματεύσιμες χαμηλότερα από την αγορά και τις ευρωπαϊκές εταιρείες και κάποιες είναι πλέον διαπραγματεύσιμες με μονοψήφια P/E το 2015, ωστόσο σε αρκετές η καλύτερη συμπεριφορά από την αγορά είναι πια παρελθόν.

- Ο ΟΤΕ εμφανίζει προβλεπόμενο P/E για το 2015 στις 14,3 φορές, ενώ ο δείκτης τιμής προς λογιστική αξία βρίσκεται στις 2,1 φορές και το EV/EBITDA μόλις στις 4,2 φορές. Το discount σε σχέση με τον δείκτη Euro Stoxx Telecommunications σε όρους P/E είναι 10%, ενώ από την 1η/1 η μετοχή ξεπερνά την αγορά με 11% έναντι αρνητικής απόδοσης 11% για τον FTSE/ASE Large Cap.

- Η ΜΕΤΚΑ παρουσιάζει προβλεπόμενο P/E στις 7,7 φορές για το 2015 και δείκτη EV/EBITDA στις 2,3 φορές, ενώ η μερισματική της απόδοση προβλέπεται να ξεπεράσει το 5%. Tα discount σε σχέση με τον Euro Stoxx Industrials ξεπερνούν το 45%, ωστόσο η μετοχή υποαποδίδει συνεχώς σε σχέση με την αγορά το τελευταίο 12μηνο.

- Η Folli Follie Group ξεπερνά σε απόδοση την αγορά κατά 35% φέτος και ο δείκτης EV/EBIΤDA τοποθετείται στις 8,3 φορές για το 2015. Στο 12μηνο, ο τίτλος αποδίδει σχεδόν 50%, ενώ το discount με τον δείκτη Euro Stoxx Retail σε όρους P/E προσεγγίζει το 25% αφού για το 2015 το P/E της μετοχής εκτιμάται ότι δεν θα ξεπεράσει τις 11 φορές.

- Όσον αφορά τη Motor Oil, ο δείκτης τιμής προς κέρδη (P/E) υπολογίζεται στις 7,6 φορές τα καθαρά κέρδη του 2015, ενώ η μερισματική απόδοση είναι στο 4,9%. Ο δείκτης EV/EBITDA για το 2015 είναι 5,5 φορές. Ωστόσο, η μετοχή υποαποδίδει αισθητά της αγοράς στο δωδεκάμηνο και απέχει μόλις 8% από το χαμηλό της, αν και το discount σε σχέση με τον Euro Stoxx Oil & Gas είναι 28%.

- Παρότι η μετοχή της Jumbo είναι διαπραγματεύσιμη με σχετικά χαμηλά P/E (11,8 φορές το 2015 και discount 30% σε σχέση με τον δείκτη Euro Stoxx Personal & Household Goods), στη διάρκεια του 2014 κινείται παράλληλα με την αγορά, έχοντας μειώσει τη δυναμική υπεραπόδοση που εμφάνιζε τους προηγούμενους μήνες.

- Ο τίτλος της ΔΕΗ, βάσει των εκτιμήσεων του 2015 και εξαιτίας του πρόσφατου sell off είναι διαπραγματεύσιμος με 7,6 φορές τα κέρδη του και με δείκτη EV/EBITDA λίγο κάτω από τις 5,5 φορές. Ωστόσο, η απόδοσή του στο ταμπλό του Χ.Α. τους τελευταίους 6 μήνες είναι απογοητευτική.

- Η Μυτιληναίος είναι διαπραγματεύσιμη με 8,4 φορές τα κέρδη του 2015 και 3,6 φορές τα EBITDA σε όρους αξίας επιχείρησης. Η απόδοση τους τελευταίους 12 μήνες ξεπερνά τους δείκτες. Η συμπεριφορά της στο ταμπλό του Χ.Α. παραμένει θετική ενώ η χαμηλότερη ισοτιμία του ευρώ την ευνοεί.

- O τίτλος της ΕΧΑΕ έχει πιεστεί σημαντικά το τελευταίο χρονικό διάστημα σε σημείο που πλέον αποτιμάται με 5,5 φορές σε όρους EV/EBITDA, αλλά με χαμηλότερο δείκτη P/E σε σχέση με τον κλάδο, στις 12,2 φορές.

- Ο τίτλος της ΕΥΔΑΠ είναι διαπραγματεύσιμος με δείκτη τιμής προς κέρδη 14,6 φορών για το 2015 και με EV/EBITDA κοντά στις 4,2 φορές, εφόσον οι εκτιμήσεις των αναλυτών επαληθευτούν. Η πορεία ωστόσο στο ταμπλό του Χρηματιστηρίου Αθηνών είναι ιδιαίτερα κακή και η μετοχή βρίσκεται κοντά στα χαμηλά 52 εβδομάδων.

- H Aegean Airlines αποτιμάται με 5,5 φορές τα φετινά της κέρδη όσο και για το 2015, ενώ ο δείκτης EV/EBITDA διαμορφώνεται στις 2,8 φορές και τα δύο έτη. Το discount έναντι του κλάδου είναι σημαντικό, ενώ η πορεία της στο ταμπλό του Χ.Α. είναι καλύτερη από την πλειονότητα των μετοχών της υψηλής κεφαλαιοποίησης.

- Η Σαράντης απέχει 7% από τα υψηλά 12μήνου αλλά και ο τίτλος παραμένει διαπραγματεύσιμος με 15 φορές τα καθαρά κέρδη του 2015 και 9 φορές σε όρους EV/EBITDA, discount 13% σε σχέση με τον δείκτη Euro Stoxx Personal & Household Goods. Η χαμηλότερη ισοτιμία του ευρώ μπορεί να ευνοήσει ακόμα περισσότερα τα μεγέθη της εταιρείας.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως