Η τρέχουσα σφοδρή αναταραχή στις αγορές αποδίδεται σε μια πληθώρα δυσμενών οικονομικών στοιχείων, που τις τελευταίες ημέρες άγγιξαν και ατμομηχανές της παγκόσμιας οικονομίας, όπως οι ΗΠΑ και η Γερμανία, η οποία συνδυάστηκε με τη μείωση της τιμής του πετρελαίου στα 80 - 85 δολάρια, που για πολλούς σηματοδοτεί μειωμένη παγκόσμια ζήτηση και πτωτικές τάσεις σε άλλα εμπορεύματα.

Μια μερίδα των αναλυτών, επηρεασμένη, εκφράζει φόβους ότι βρισκόμαστε ίσως σε μια νέα πρωτόγνωρη παγκόσμια κρίση, την οποία δεν καταφέρνει να αποτρέψει η διεθνής νομισματική χαλάρωση και τα προγράμματα QE των κεντρικών τραπεζών, άποψη την οποία πάντως δεν συμμερίζεται η πλειονότητα.

Μια μερίδα των αναλυτών, επηρεασμένη, εκφράζει φόβους ότι βρισκόμαστε ίσως σε μια νέα πρωτόγνωρη παγκόσμια κρίση, την οποία δεν καταφέρνει να αποτρέψει η διεθνής νομισματική χαλάρωση και τα προγράμματα QE των κεντρικών τραπεζών, άποψη την οποία πάντως δεν συμμερίζεται η πλειονότητα.

Η εμφανής αδυναμία της Ευρώπης να εξέλθει από το τούνελ της ύφεσης και η ενίσχυση των φόβων για αποπληθωρισμό προκαλούν αλλαγές στη στρατηγική προσέγγιση αρκετών μακροπρόθεσμων (long only) επενδυτών στις μετοχικές αγορές.

Τα επιτόκια είναι ήδη σε πολύ χαμηλά επίπεδα, η FED έχει διεξαγάγει μια σειρά προγράμματα ποσοτικής χαλάρωσης, ενώ προς την ίδια κατεύθυνση, αλλά σε πολύ πιο περιορισμένο βαθμό έχει κινηθεί και η Ευρωπαϊκή Κεντρική Τράπεζα, μετά το "whatever it takes" του κ. Ντράγκι.

Το πλέον ανησυχητικό είναι ότι τα παραπάνω θα μπορούσαν να συνοψιστούν ως προάγγελοι ύφεσης και αποπληθωρισμού σε ευρεία κλίμακα και χωρίς εύκολες λύσεις για την καταπολέμησή τους, με δεδομένο ότι οι περισσότερες αν όχι όλες οι κεντρικές τράπεζες έχουν ήδη εξαντλήσει το μεγαλύτερο μέρος από τα πολεμοφόδια που παραδοσιακά κατέχουν και έχουν καταφύγει και σε μη ορθόδοξα εργαλεία νομισματικής πολιτικής.

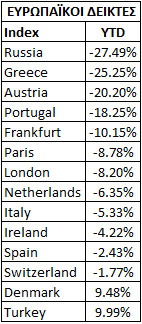

Υπό το παραπάνω πρίσμα, και μετά την προσέγγιση νέων υψηλών πενταετίας ή την καταγραφή ιστορικών υψηλών τον Ιούλιο, πολλές ευρωπαϊκές μετοχικές αγορές σημειώνουν πλέον σημαντική πτώση έως και 15% με αφορμή το κοκτέιλ δυσμενών οικονομικών στοιχείων. Ιδιαίτερη σημασία έχουν η πτώση του γερμανικού δείκτη DAX κατά 11% στο διάστημα μηνός και η πτώση του S&P 500 από τις 2.019 μονάδες στις 1.820.

Είναι χαρακτηριστικό ότι η έκθεση των Ευρωπαίων hedge fund managers διαμορφώνεται κοντά στα χαμηλότερα επίπεδα της τελευταίας διετίας, σύμφωνα με τα στοιχεία της EPFR για τον Σεπτέμβριο. Στα ευρωπαϊκά ETFs, η αύξηση των εκροών ήταν της τάξεως των 5,3 δισ. δολαρίων τον προηγούμενο μήνα, ποσό που αποτελεί ρεκόρ από τον Απρίλιο του 2012.

Η εκτίναξη στον «δείκτη φόβου» VIX

Το τεχνικό στοιχείο που επίσης αλλάζει δραματικά την εικόνα των ευρωπαϊκών και των αμερικανικών μετοχών είναι η επιστροφή της μεταβλητότητας μετά τη μακρόχρονη απουσία της.

Οι δείκτες μεταβλητότητας του S&P 500 και του Euro Stoxx 50 έχουν ξεκινήσει καλπάζουσα ανοδική πορεία εδώ και μερικές ημέρες, προσεγγίζοντας ή και ξεπερνώντας τα υψηλά του 2012. Οι δείκτες volatility είναι κρίσιμο στοιχείο για τη συνέχεια αφού αν αγγίξουν ακραία επίπεδα οι επενδυτές θα αναζητήσουν σιγουριά στα ασφαλή καταφύγια, ρευστοποιώντας τοποθετήσεις σε περιουσιακά στοιχεία υψηλού κινδύνου και κυρίως μετοχές.

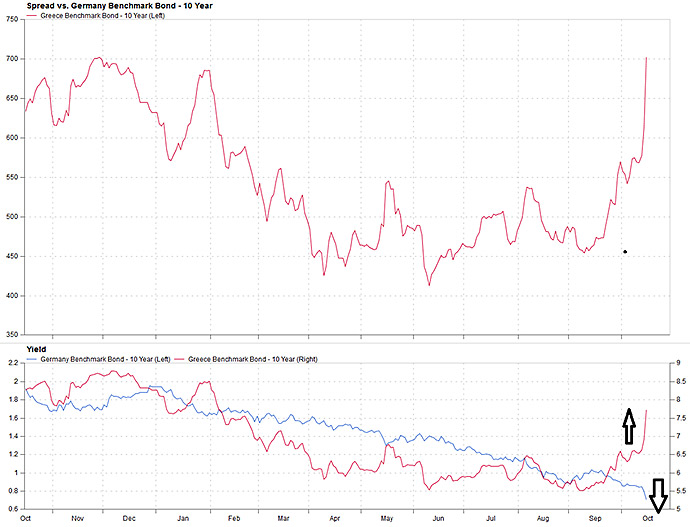

Στο μίγμα αυτό έρχεται να προστεθεί η άνοδος στα ομόλογα του Νότου (με βασική εστία την Ελλάδα), αλλά και μια δόση αβεβαιότητας σε σχέση με τα αποτελέσματα των πανευρωπαϊκών stress tests, που συνδυαστικά, θυμίζουν ξανά στους επενδυτές τα δομικά προβλήματα της ευρωζώνης.

Στο μίγμα αυτό έρχεται να προστεθεί η άνοδος στα ομόλογα του Νότου (με βασική εστία την Ελλάδα), αλλά και μια δόση αβεβαιότητας σε σχέση με τα αποτελέσματα των πανευρωπαϊκών stress tests, που συνδυαστικά, θυμίζουν ξανά στους επενδυτές τα δομικά προβλήματα της ευρωζώνης.

Ενδεικτικό είναι ότι οι αποδόσεις στα 10ετή ελληνικά ομόλογα είχαν προσεγγίσει το 5,5% στις αρχές Σεπτεμβρίου, το χαμηλότερο επίπεδο τα τελευταία έτη, και έκτοτε το spread με τα πορτογαλικά 10ετή έχει εκτοξευτεί και πάλι πάνω από τις 500 μονάδες, όταν προ μηνός ήταν στις 250 μ.β.

Πολλοί φοβούνται ότι η Ελλάδα μπορεί και πάλι να αποτελέσει σκιάχτρο για τις αγορές, αφού υποστηρίζουν επιπλέον ότι όχι μόνο η ανάκαμψη χάνει τη δυναμική της, αλλά και η κρίση χρέους ουσιαστικά εισέρχεται σε νέα φάση, πιο περίπλοκη και πιο ανησυχητική απ' ό,τι πριν.

Συγχρόνως, τους διαχειριστές κεφαλαίων έχει αρχίσει να τους απασχολεί το άτυπο trade-off ανάμεσα στα οφέλη και τις ζημίες που προκαλεί η χαμηλότερη ισοτιμία του ευρώ. Από τη μια πλευρά, η αποδυνάμωση του ευρώ ενθαρρύνει τις εκροές από τις μετοχικές αξίες λόγω των προβλημάτων που προκαλεί στην αποτίμησή τους, από την άλλη όμως ενδυναμώνει τις επιχειρήσεις μέσω της θετική επίδραση στην κερδοφορία τους, ειδικά σε εκείνες με εξαγωγικό προφίλ.

Τέλος, στο ήδη βαρύ αυτό τοπίο έρχονται να προστεθούν και οι διάφορες εστίες αναταραχής στον κόσμο αλλά και οι φόβοι για τις πιθανές επιπτώσεις του ιού Έμπολα που ως τώρα δεν είχαν ιδιαίτερη επίδραση στις αγορές, όμως σε πτωτικές περιόδους η περιορισμένη διάθεση για ανάληψη ρίσκου κάνει τους επενδυτές να βλέπουν με άλλο μάτι τέτοιες εξελίξεις.

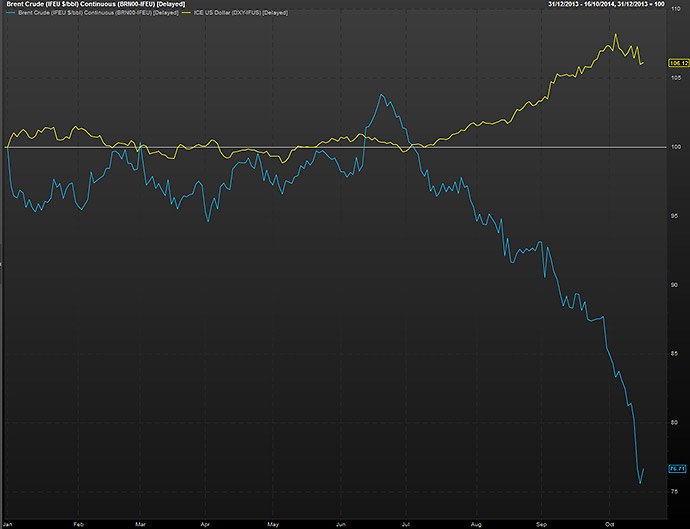

H πορεία της τιμής του πετρελαίου και του δολαρίου

Σε ένα τέτοιο περιβάλλον η τιμή του πετρελαίου έχει βουλιάξει 20% από τα μέσα Ιουνίου, δημιουργώντας πολλά ερωτήματα. Από τη μια πλευρά, οι χαμηλότερες τιμές στο μαύρο χρυσό θα βοηθήσουν την επανεκκίνηση της οικονομικής ανάπτυξης, από την άλλη όμως, η πτώση της τιμή του αργού θα τροφοδοτήσει τον αποπληθωρισμό και τις σκέψεις ότι η ανάπτυξη βαίνει μειούμενη στις μεγάλες οικονομίες και ειδικά στην Ευρώπη και την Κίνα.

Ειδικά για την Κίνα, η διαμόρφωση σε χαμηλό πέντε ετών του δείκτη τιμών καταναλωτή, απόρροια των εξελίξεων στις τιμές των εμπορευμάτων και του εισαγόμενου αποπληθωρισμού, δίνει λαβή για σενάρια σημαντικής επιβράδυνσης στη δεύτερη μεγαλύτερη οικονομία του κόσμου.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς