Η Citi υπογραμμίζει ότι παραμένει αγοραστής των ελληνικών τραπεζικών μετοχών, σε έκθεσή της στην οποία μειώνει τις τιμές-στόχους λόγω αναπροσαρμογής στην εκτίμηση για το κόστος κεφαλαίου στα μοντέλα αποτίμησης.

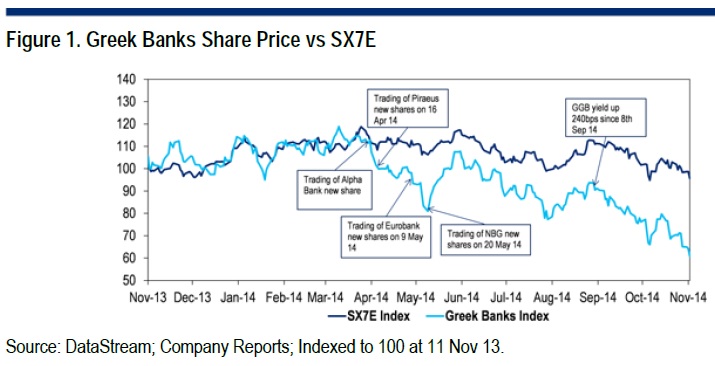

Ειδικότερα, η Citi υπογραμμίζει το ξεπούλημα που παρατηρείται στις μετοχές του κλάδου από τον Απρίλιο του  2014. Ο οίκος προσδιορίζει τρεις φάσεις στην υποχώρηση των τίτλων, η πρώτη στο διάστημα Απριλίου - Μαΐου 2014, εν μέσω των αυξήσεων κεφαλαίου, και η δεύτερη από τον Ιούνιο έως και τον Σεπτέμβριο, στο πλαίσιο ευρύτερης πτωτικής κίνησης των ευρωτραπεζών (υπό τον κωδικό τίτλο SX7E, δες σχετικό γράφημα).

2014. Ο οίκος προσδιορίζει τρεις φάσεις στην υποχώρηση των τίτλων, η πρώτη στο διάστημα Απριλίου - Μαΐου 2014, εν μέσω των αυξήσεων κεφαλαίου, και η δεύτερη από τον Ιούνιο έως και τον Σεπτέμβριο, στο πλαίσιο ευρύτερης πτωτικής κίνησης των ευρωτραπεζών (υπό τον κωδικό τίτλο SX7E, δες σχετικό γράφημα).

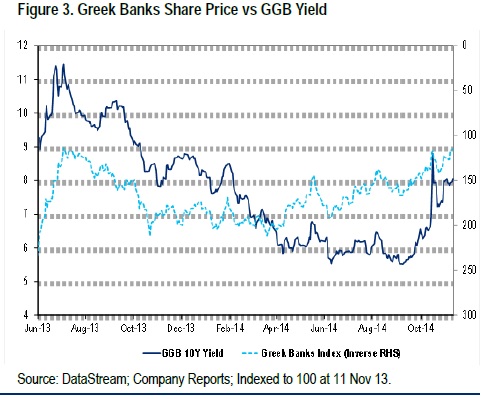

Η πρόσφατη υποχώρηση των ελληνικών τραπεζών σχετίζεται με τις σημαντικές πιέσεις που καταγράφονται στα ελληνικά ομόλογα, αντανακλώντας τις ανησυχίες της αγοράς για το πολιτικό ρίσκο.

Ωστόσο, ο οίκος σημειώνει ότι οι κεφαλαιακές θέσεις των πιστωτικών ιδρυμάτων είναι σχετικά ισχυρές και η ΕΚΤ είναι πάντα ένα τείχος προστασίας.

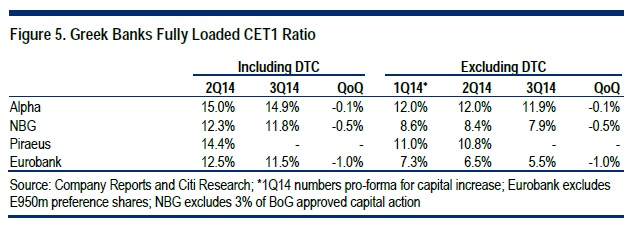

Με βάση τα όρια που θέτει για τους δείκτες εποπτικών κεφαλαίων η Βασιλεία ΙΙΙ, θα χρειαστούν σημαντικές πρόσθετες ζημίες από κόκκινα δάνεια για να μειωθούν οι δείκτες βασικών εποπτικών κεφαλαίων (CET 1) των ελληνικών τραπεζών κάτω από το 10%, σημειώνει.

Εάν συνυπολογιστεί και το όφελος από την αντιμετώπιση του αναβαλλόμενου φόρου, με βάση τις εκτιμήσεις της Citi για το 2016, οι δείκτες μη εξυπηρετούμενων δανείων των τραπεζών θα πρέπει να αυξηθούν μεταξύ 5 (Eurobank) και 10 ποσοστιαίων μονάδων (στην περίπτωση της Πειραιώς) για να υπάρξει ανάγκη κεφαλαίων για τις τράπεζες. Εξαιρουμένης της θετικής επίδρασης από τον αναβαλλόμενο, η Alpha Bank είναι στην καλύτερη θέση και η Eurobank εμφανίζεται πιο ευάλωτη, σημειώνει ο οίκος.

Εάν συνυπολογιστεί και το όφελος από την αντιμετώπιση του αναβαλλόμενου φόρου, με βάση τις εκτιμήσεις της Citi για το 2016, οι δείκτες μη εξυπηρετούμενων δανείων των τραπεζών θα πρέπει να αυξηθούν μεταξύ 5 (Eurobank) και 10 ποσοστιαίων μονάδων (στην περίπτωση της Πειραιώς) για να υπάρξει ανάγκη κεφαλαίων για τις τράπεζες. Εξαιρουμένης της θετικής επίδρασης από τον αναβαλλόμενο, η Alpha Bank είναι στην καλύτερη θέση και η Eurobank εμφανίζεται πιο ευάλωτη, σημειώνει ο οίκος.

Μέχρι στιγμής, οι πιέσεις των αγορών και η άνοδος των αποδόσεων των ελληνικών κρατικών ομολόγων δεν έχουν πλήξει την πραγματική οικονομία και τους ισολογισμούς των πιστωτικών ιδρυμάτων, υπογραμμίζει. Τα αποτελέσματα γ' τριμήνου δείχνουν βελτιούμενες τάσεις στα μη εξυπηρετούμενα δάνεια και στο κόστος χρηματοδότησης, γεγονός που αναμένεται να συνεχιστεί και το δ' τρίμηνο.

Εν κατακλείδι, η Citi υπογραμμίζει ότι η ΕΚΤ αναμένεται να προστατεύσει τις ελληνικές τράπεζες και τα κρατικά ομόλογα μέσω ποσοτικής χαλάρωσης και ενδεχόμενων νομοθετικών παρεμβάσεων, και ως εκ τούτου αναμένεται να αποφευχθεί εκτίναξη του κόστους κεφαλαίου σε επίπεδα που παραπέμπουν σε αναδυόμενες αγορές.

Εν κατακλείδι, η Citi υπογραμμίζει ότι η ΕΚΤ αναμένεται να προστατεύσει τις ελληνικές τράπεζες και τα κρατικά ομόλογα μέσω ποσοτικής χαλάρωσης και ενδεχόμενων νομοθετικών παρεμβάσεων, και ως εκ τούτου αναμένεται να αποφευχθεί εκτίναξη του κόστους κεφαλαίου σε επίπεδα που παραπέμπουν σε αναδυόμενες αγορές.

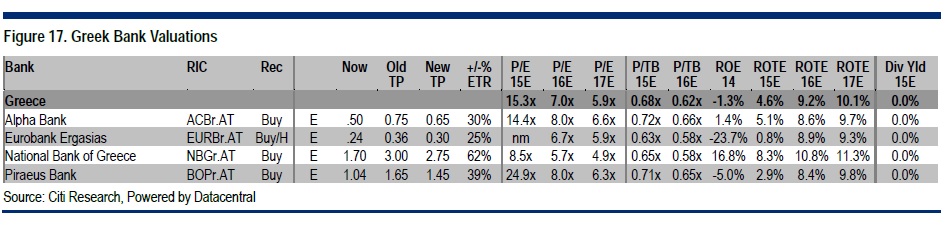

Ωστόσο, η ισχυρή μεταβλητότητα των μετοχών είναι υψηλή, γι' αυτό η Citi προχωρά σε αύξηση της εκτίμησης για το κόστος κεφαλαίου στα μοντέλα αποτίμησης, στο 12% για την Ελλάδα από 11%, γεγονός που έχει ως αποτέλεσμα τη μείωση στις τιμές-στόχους, αν και οι εκτιμήσεις για τα κέρδη ανά μετοχή των τραπεζών παραμένουν αμετάβλητες.

Η Citi διατηρεί σύσταση buy και για τις τέσσερις μετοχές των ελληνικών συστημικών τραπεζών. Η νέα τιμή-στόχος για τον τίτλο της Εθνικής είναι 2,75 από 3 ευρώ, για την Τράπεζα Πειραιώς 1,45 από 1,65 ευρώ, για την Alphα Bank 0,65 ευρώ από 0,75 ευρώ, ενώ για τον τίτλο της Eurobank δίνει νέα τιμή-στόχο 0,30 από 0,36 ευρώ.

Το μεγαλύτερο περιθώριο ανόδου από τα τρέχοντα επίπεδα, με βάση τους στόχους της Citi, σημειώνεται στον τίτλο της Εθνικής (υποδηλώνει άνοδο 62%) και εν συνεχεία στην Πειραιώς (39%), στην Alpha (30%) και στη Eurobank (25%).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς