Η Goldman Sachs βλέπει μικρή άνοδο της τάξεως του 2,5% στον δείκτη S&P 500 στο τέλος του 2015 και θέτει την τιμή-στόχο στις 2.100 μονάδες, με απώτερο στόχο την αύξηση 100 μονάδων ανά έτος έως το 2018, χωρίς να αλλάξει κάτι στην πρόβλεψη.

Για την Ευρώπη και τον Stoxx Europe 600, η αύξηση το 2015 θα είναι της τάξεως του 8% στο στις 365 μονάδες. Για την Ιαπωνία, ο δείκτης TOPIX θα επιδείξει άνοδο 16% το 2015, σύμφωνα με τις εκτιμήσεις της Goldman Sachs.

Η προσέγγιση του επενδυτικού οίκου για τις ισοτιμίες είναι: πτώση στην ισοτιμία ευρώ/δολαρίου στο 1,15 από 1,25 που είναι τώρα, για το ευρώ σε σχέση με τη βρετανική λίρα την υπολογίζει στο 0,73 από 0,77 και τέλος στο δολάριο/γεν αναμένεται στο 130 από 116,9. Παράλληλα για το 2015, η τιμή του brent θα επανέλθει στα 85 δολάρια, ο χαλκός θα κινηθεί στα 6.000 δολάρια ο μετρικός τόνος -11%, και ο χρυσός θα σταθεροποιηθεί στα 1.050 δολάρια ή 12% χαμηλότερα.

Επίσης η Goldman Sachs παρουσιάζει τα κύρια θέματα που θα απασχολήσουν τις αγορές το 2015, δίνοντας ιδιαίτερη βαρύτητα στα μακροοικονομικά ζητήματα που πιστεύει ότι θα κυριαρχήσουν στις αγορές:

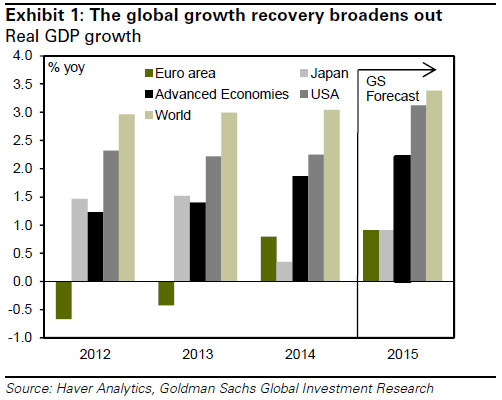

1. Η παγκόσμια ανάπτυξη διευρύνεται:

1. Η παγκόσμια ανάπτυξη διευρύνεται:

Αναμένουμε η άνοδος στον ρυθμό ανάπτυξης που πραγματοποιήθηκε το 2014 στις ΗΠΑ να διατηρηθεί το 2015. Αντίθετα, η εικόνα ανάπτυξης στην Ιαπωνία και στην ευρωζώνη θα είναι λιγότερο εντυπωσιακή σε απόλυτους όρους, αλλά πιθανόν να είναι λίγο καλύτερη σε σχέση με το 2014.

Η ανάπτυξη της Κίνας ίσως παρουσιάσει περαιτέρω κάμψη όμως σε άλλες αναδυόμενες περιοχές θα δούμε καλύτερη ανάπτυξη. Οι προβλέψεις μας για την παγκόσμια ανάπτυξη είναι, ως εκ τούτου, κάπως υψηλότερες από ό,τι για το 2014.

2. Οι αποκλίσεις θα συνεχιστούν:

Ένα βασικό ερώτημα για το 2015 είναι κατά πόσον οι μικρότερες ανοικτές οικονομίες όπως το Ηνωμένο Βασίλειο και η Νορβηγία θα «ακολουθήσουν τη Fed» και θα αυξήσουν τα επιτόκιά τους -αναμένουμε ότι η Τράπεζα της Αγγλίας θα τα αυξήσει στο τέταρτο τρίμηνο και η Τράπεζα της Νορβηγίας τον Δεκέμβριο- ή θα κινηθούν αργότερα επηρεασμένες από την αργή ανάπτυξη και τον χαμηλό πληθωρισμό της ευρωζώνης.

Επιπρόσθετα, η πολιτική αβεβαιότητα μπορεί να αυξηθεί και πάλι, αφού είναι έτος εκλογών το 2015 σε Πορτογαλία, Ηνωμένο Βασίλειο και Ισπανία.

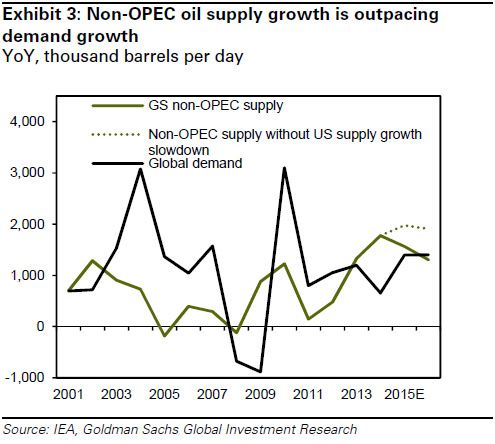

3. Η νέα κατάσταση στο πετρέλαιο:

Οι άμεσες συνέπειες της πτώσης των τιμών είναι σημαντικές. Το πετρέλαιο είναι βασική συνισταμένη σε πολλές παραγωγικές διαδικασίες, συμπεριλαμβανομένων και των άλλων βασικών εμπορευμάτων, όπως τα βιομηχανικά μέταλλα. Ενισχύεται έτσι ο κίνδυνος πτώσης στις τιμές του χαλκού και του αλουμινίου.

Οι άμεσες συνέπειες της πτώσης των τιμών είναι σημαντικές. Το πετρέλαιο είναι βασική συνισταμένη σε πολλές παραγωγικές διαδικασίες, συμπεριλαμβανομένων και των άλλων βασικών εμπορευμάτων, όπως τα βιομηχανικά μέταλλα. Ενισχύεται έτσι ο κίνδυνος πτώσης στις τιμές του χαλκού και του αλουμινίου.

Πέρα από τις άμεσες συνέπειες, θα υπάρχουν και εκτεταμένες δευτερογενείς επιπτώσεις. Μετοχές και ομόλογα παραγωγών πετρελαίου είναι πιθανόν να επηρεάζονται περισσότερο, και κατά ανάλογο τρόπο, η πίεση είναι επίσης πιθανό να υπάρξει και σε χώρες όπου οι εξαγωγές αποτελούν βασική πηγή εσόδων.

Στην αντίθετη πλευρά, για τους εισαγωγείς, η πτώση θα πρέπει να έχει θετικές επιδράσεις στην ανάπτυξη, στα περιθώρια και στα έσοδα.

4. Ο χαμηλός πληθωρισμός και η αντιμετώπισή του:

Πιστεύουμε ότι η αντιμετώπιση σε αυτό το είδος κινδύνου, όπου και όταν προκύψει, ίσως αποτελέσει ισχυρή δύναμη στις αγορές. Η ΕΚΤ έχει ήδη αρχίσει να κινείται κατά μήκος της διαδρομής της πιστωτικής χαλάρωσης. Η ΕΚΤ, στο βασικό μας σενάριο, παραμένει απρόθυμη να ακολουθήσει QE με αγορές κρατικών ομολόγων, αλλά σε ένα πιο αρνητικό σενάριο, θα υπάρξει τελικά ένα πιο επιθετικό πρόγραμμα ποσοτικής χαλάρωσης από ό,τι η αγορά αναμένει.

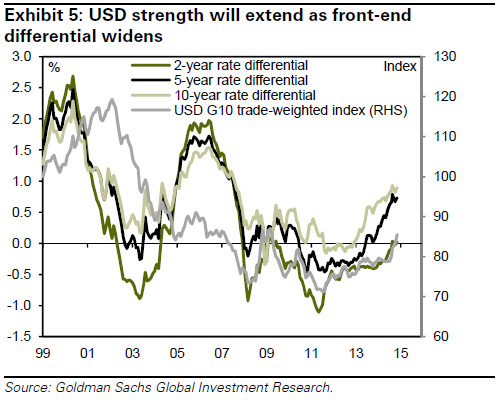

5. To bull market του δολαρίου:

Βρισκόμαστε σε φάση πολυετούς ανάκαμψης του νομίσματος, καθώς οι δυνάμεις που οδήγησαν τη μακρά αδυναμία του αντιστρέφονται. Η αγορά μπορεί να υποτιμά την έκταση και την επιμονή της τάσης.

Βρισκόμαστε σε φάση πολυετούς ανάκαμψης του νομίσματος, καθώς οι δυνάμεις που οδήγησαν τη μακρά αδυναμία του αντιστρέφονται. Η αγορά μπορεί να υποτιμά την έκταση και την επιμονή της τάσης.

Αν η ΕΚΤ και η Τράπεζα της Ιαπωνίας επιτύχουν το στόχο τους για την αύξηση των πληθωριστικών προσδοκιών, τα πραγματικά επιτόκια μπορεί να κινηθούν υπέρ του δολαρίου, ακόμη και χωρίς σημαντικές αλλαγές στα ονομαστικά επιτόκια.

6. Fed:

Αργότερα, πιο απότομα και πιο ψηλά: Η άποψή μας είναι ότι η πρώτη αύξηση των επιτοκίων της Fed θα έρθει σχετικά αργά, δεδομένης της εικόνας του πληθωρισμού και των κινδύνων που εξακολουθούν να υπάρχουν.

Όταν όμως η Fed αρχίσει να αυξάνει τα επιτόκια η πορεία ανόδου θα είναι πιο επιθετική από ό,τι πιστεύει η αγορά. Αν και θεωρούμε ότι η Fed θα αυξήσει τα επιτόκια περισσότερο από ό,τι αναμένεται, έχουμε επίσης την άποψη ότι ότι η διαδικασία σύσφιγξης θα αποδειχθεί διαχειρίσιμη.

7. Η ανώμαλη πτώση της Κίνας συνεχίζεται:

Αν και ακόμα αναμένουμε σχετικά σταθερή αύξηση του ΑΕΠ μεταξύ 6% και 7% για τα επόμενα δύο χρόνια, η εντονότερη επιβράδυνση θα κάνει τη διαχείριση των μεσοπρόθεσμων προκλήσεων πολύ πιο δύσκολη. Οι συνεχιζόμενες διαρθρωτικές αλλαγές στην Κίνα, σε συνδυασμό με την υψηλότερη μεταβλητότητα των μακρο, είναι πιθανό να δημιουργήσει τοπικές ευκαιρίες.

Η επιβράδυνση της στέγασης και των επενδύσεων στο εσωτερικό της Κίνας ίσως είναι μια εστία της συνεχούς πίεσης στις τιμές του χαλκού και των εμπορευμάτων γενικότερα.

8. Αναδυόμενες οικονομίες, μεγαλύτερη ανακούφιση, περισσότερη πόλωση:

8. Αναδυόμενες οικονομίες, μεγαλύτερη ανακούφιση, περισσότερη πόλωση:

Οι αναδυόμενες αγορές ξεκινούν το 2015 με μικρότερες εξωτερικές ανισορροπίες σε αρκετές χώρες, όπως η Ινδία, η Ταϊλάνδη και η Χιλή.

Η αντιπληθωριστική επίδραση από τις χαμηλότερες διεθνείς τιμές των τροφίμων και του πετρελαίου μειώνουν τον πληθωρισμό παντού στον κόσμο και αυτή η απαλλαγή ίσως επιτρέψει στα ομόλογα σε τοπικό νόμισμα να αποδώσουν καλά.

Από την άλλη, το 2015 θα δούμε και μεγαλύτερη πόλωση μεταξύ των χωρών που έχουν επιλύσει τις μακροοικονομικές ανισορροπίες τους.

9. Η χαμηλή μεταβλητότητα και οι προκλήσεις της:

Τα χαμηλά επίπεδα της μεταβλητότητας - ιδιαίτερα στις μετοχές - αντανακλούν σε μεγάλο βαθμό τις θεμελιώδεις δυνάμεις. Παρά τις περιοδικές απότομες αυξήσεις της μεταβλητότητας, κυρίως τον Οκτώβριο, ο μέσος όρος του δείκτη VIX για το 2014 είναι ο χαμηλότερος σε όλη την περίοδο της ανάκαμψης μέχρι στιγμής. Πιστεύουμε ότι αυτό το περιβάλλον θα διατηρηθεί το 2015.

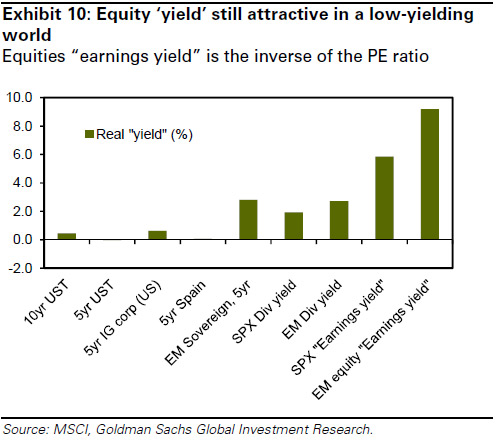

10. Ζώντας σε έναν κόσμο χαμηλών αποδόσεων:

Είναι εντυπωσιακό το γεγονός ότι πολλά περιουσιακά στοιχεία θα προσφέρουν χαμηλές αποδόσεις τα επόμενα έτη.

Είναι εντυπωσιακό το γεγονός ότι πολλά περιουσιακά στοιχεία θα προσφέρουν χαμηλές αποδόσεις τα επόμενα έτη.

Συγκρίνοντας τις αναμενόμενες πραγματικές αποδόσεις σε μια σειρά επενδύσεων, οι μετοχές παραμένουν πιο ελκυστικές από τα κρατικά ομόλογα. Θεωρούμε επίσης ότι είμαστε σε ένα περιβάλλον όπου οι αποτιμήσεις των μετοχών είναι πιθανόν να παραμείνουν πάνω από τον μέσο όρο ακόμη και στις ΗΠΑ.

Έτσι, δεν βλέπουμε την εικόνα αποτίμησης όπως αυτή που ενσωματώνει έναν υψηλό κίνδυνο μεγάλης πτώσης στις τιμές των μετοχών.

Όμως, η άνοδος μπορεί να είναι λιγότερο συναρπαστική από ό,τι αναμένεται και οι προβλέψεις μας είναι για σχετικά μέτριες αποδόσεις, πλην της Ιαπωνίας και σε μερικές αναδυόμενες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς