Το 2014 ξεκίνησε δυναμικά για τη χρηματιστηριακή αγορά, με τον Γενικό Δείκτη να σημειώνει κέρδη έως και 19% στο πρώτο τρίμηνο του έτους και με τις μετοχές της υψηλής κεφαλαιοποίησης να ξεπερνούν σε αποδόσεις το 25%. Η συνέχεια ωστόσο είναι διαφορετική, καθώς το πτωτικό σκέλος φοβίζει τους συμμετέχοντες στην αγορά και αποκαλύπτει τους όρους με τους οποίους θα συνεχίσει να κινείται το ελληνικό χρηματιστήριο.

Αντίστοιχη είναι η εικόνα και στην αγορά των ελληνικών ομολόγων. Στις αρχές του 2014, η απόδοση 10ετούς ομολόγου ήταν στο 9% σχεδόν, προτού διαμορφωθεί στα χαμηλότερα επίπεδα των τελευταίων ετών, λίγο κάτω από το 6% τον Ιούνιο, για να επιστρέψει και πάλι στα επίπεδα απ' όπου ξεκίνησε. Αν και υπό προϋποθέσεις τα περιθώρια ανόδου για επιμέρους μετοχικούς τίτλους και τα ομόλογα είναι υψηλά, οι αποδόσεις θα είναι συνδυασμένες με μεγάλες αναταράξεις, ισχυρή μεταβλητότητα και πολιτικό ρίσκο.

Οι κίνδυνοι

Το πρώτο στοίχημα για την ελληνική αγορά μετοχών είναι η εύρεση ισορροπίας ανάμεσα στην κλονισμένη πολιτική κατάσταση και την πιθανότητα των πρόωρων εκλογών και την αποστροφή των long-only θεσμικών επενδυτών για τα εγχώρια assets. Η πολιτική εικόνα και το κλίμα αβεβαιότητας που επικρατεί δεν σχετίζονται μόνο με την πορεία και τις πράξεις της παρούσας κυβέρνησης, αλλά επεκτείνεται και στο σενάριο διακυβέρνησης της χώρας από τον ΣΥΡΙΖΑ.

Η κατάσταση επιτείνεται από την αποχή της τρόικας από τις διαπραγματεύσεις προκειμένου να ολοκληρωθεί ένας κύκλος στην οικονομία σε συνδυασμό με την έλλειψη συμφωνίας με τους Ευρωπαίους εταίρους μας για τη γραμμή της χρηματοδότηση της οικονομίας, προληπτική ή μη, αλλά και τη διαχειρισιμότητα του χρέους.

Η κατάσταση επιτείνεται από την αποχή της τρόικας από τις διαπραγματεύσεις προκειμένου να ολοκληρωθεί ένας κύκλος στην οικονομία σε συνδυασμό με την έλλειψη συμφωνίας με τους Ευρωπαίους εταίρους μας για τη γραμμή της χρηματοδότηση της οικονομίας, προληπτική ή μη, αλλά και τη διαχειρισιμότητα του χρέους.

Η μεταβλητότητα στην αγορά είναι τέλος ένα βασικό εμπόδιο στους επενδυτές που «βλέπουν» τις αποτιμήσεις και είναι σε θέση να προσπεράσουν τον πολιτικό κίνδυνο και τη θολή εικόνα που επικρατεί μέχρι τη συμφωνία με την τρόικα και την εκλογή του Προέδρου της Δημοκρατίας. Η ελληνική αγορά εμφανίζει την υψηλότερη μεταβλητότητα από όλες τις ευρωπαϊκές αγορές, αναδυόμενες και ανεπτυγμένες. O δείκτης των ελληνικών τραπεζών εμφανίζει δείκτες μεταβλητότητας της τάξεως του 50%, όταν ο μέσος όρος στην Ευρώπη προσεγγίζει το 27%.

Σε μεσοπρόθεσμο επίπεδο, η συνέχεια θα μπορούσε να είναι ανοδική. Οι ελληνικές μετοχές θα προσφέρουν καλύτερες προοπτικές από αυτές που απεικονίζονται τη δεδομένη χρονική στιγμή, υπό την προϋπόθεση ότι οι παραπάνω συνθήκες εξομαλύνονται.

Οι αποτιμήσεις και τα macro

Οι αποτιμήσεις της πλειονότητας των μετοχών της ελληνικής αγοράς παραμένουν χαμηλότερες από τις αντίστοιχες μετοχές των αναδυόμενων, αλλά και των ανεπτυγμένων αγορών, σε μέσα επίπεδα, αν ληφθούν υπόψη τα κέρδη του 2016. Με τα κέρδη του 2015, ο αριθμός των εταιρειών με χαμηλότερες αποτιμήσεις μειώνεται, αλλά το discount διατηρείται. Αν γίνει χρήση ενός συνόλου δεικτών επίδοσης, όπως οι αναθεωρήσεις στην κερδοφορία των εταιρειών το τελευταίο 12μηνο, οι αποκλίσεις από τους μέσους δείκτες αποτίμησης 10ετίας P/E και P/BV, τα περιθώρια λειτουργίας και την αποδοτικότητα, η Ελλάδα είναι μια από τις φθηνότερες αγορές στην Ευρώπη.

Ωστόσο, οι προβλέψεις για τις κερδοφορίες υποθέτουν πολιτική ηρεμία και φυσιολογικές συνθήκες αγοράς, διαφορετικά οι παραπάνω αποτιμήσεις τίθενται σε αμφιβολία.

Το δεύτερο στοιχείο είναι η εξέλιξη του ΑΕΠ και των λοιπών οικονομικών μεγεθών της χώρας. Το 2014 αποτελεί το τέλος στην ελληνική ύφεση και θα αποτυπωθεί θετικό growth για πρώτη φορά από το 2007, ενώ τα εποχικά διορθωμένα τριμηνιαία οικονομικά στοιχεία δείχνουν ότι ο ρυθμός ανάπτυξη ξεπερνά τις εκτιμήσεις του +0,6% για το σύνολο του έτους. Τα ελληνικά ομόλογα και οι ελληνικές μετοχές, αν η ανάπτυξη αποδειχθεί διατηρήσιμη και αυξανόμενη σε βάθος χρόνου, θα προεξοφλήσουν τις οικονομικές εξελίξεις.

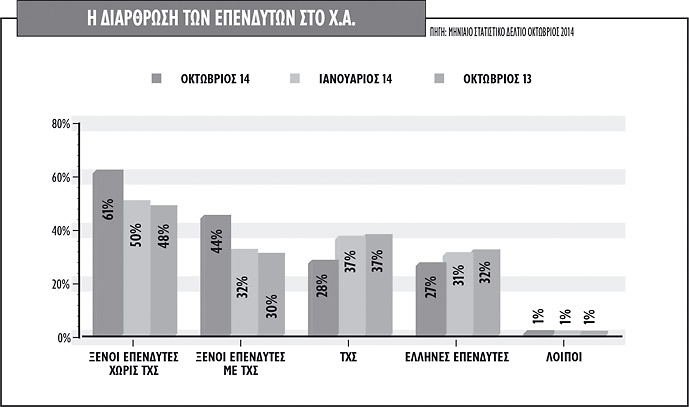

Τα ξένα χαρτοφυλάκια παραμένουν τοποθετημένα σε ελληνικές μετοχές, αλλά η αύξηση του επενδυτικού και του πολιτικού κινδύνου έχει πλέον αλλάξει τη δομή και τα χαρακτηριστικά των επενδυτών που προσελκύονται. Από το 31,7% ποσοστό συμμετοχής τον Ιανουάριο του 2014 τα ξένα χαρτοφυλάκια κατέχουν πλέον το 44,4% της αγοράς τον Οκτώβριο.

Εντούτοις τα ποσοστά των διαχειριστών με μεσοπρόθεσμο χαρακτήρα είναι εξαιρετικά χαμηλά και η αγορά εξακολουθεί να κυριαρχείται από hedge funds. Αυτό έχει ως αποτέλεσμα την αυξημένη μεταβλητότητα, ενώ η χαμηλή συμμετοχή των εγχώριων θεσμικών χαρτοφυλακίων (κατέχουν μόνο το 5% της χρηματιστηριακής αγοράς) δεν μπορεί να αντισταθμίσει τη μεταβλητότητα που προκαλούν τα hedge fund. Σε άμεση συσχέτιση με το προηγούμενο, η θετική εισροή ξένων κεφαλαίων στις ελληνικές μετοχές έχει αρχίσει να μειώνεται τους τελευταίους μήνες, σύμφωνα με τα στοιχεία της EPFR Global, ενώ από τη μελέτη σε 56 διαχειριστές κεφαλαίων κανένας δεν έχει overweight θέση σε σχέση με το benchmark και 29 είναι underweight στην Ελλάδα.

ΕΚΤ και QE

Τέλος, αναφορικά με το εξωτερικό περιβάλλον, κλειδί θα είναι οι νομισματικές επιλογές των κεντρικών τραπεζών, και ειδικά της Ευρωπαϊκής Κεντρικής Τράπεζας. Μέσα σε ένα περιβάλλον χαμηλών επιτοκίων, οι αγορές μετοχών μπόρεσαν και εκμεταλλεύτηκαν πλήρως το ευνοϊκό πλαίσιο που δημιούργησε η υπερβάλλουσα ρευστότητα δημιουργώντας ιστορικά ή τοπικά υψηλά, με την εγχώρια αγορά να απέχει.

Από τη μια πλευρά του Ατλαντικού, η σταδιακή αύξηση των επιτοκίων στις ΗΠΑ θα διακόψει τη χαμηλού κόστους δανειοδότηση των τιμών των μετοχών, από την άλλη πλευρά, η ΕΚΤ φαίνεται να παίρνει τη σκυτάλη με την αύξηση του ισολογισμού της.

Από τη μια πλευρά του Ατλαντικού, η σταδιακή αύξηση των επιτοκίων στις ΗΠΑ θα διακόψει τη χαμηλού κόστους δανειοδότηση των τιμών των μετοχών, από την άλλη πλευρά, η ΕΚΤ φαίνεται να παίρνει τη σκυτάλη με την αύξηση του ισολογισμού της.

Οι επιλογές της θα επηρεάσουν τις αποδόσεις των ομολόγων στην περιφέρεια και στην Ελλάδα και αυτό με τη σειρά του τις μετοχές των ελληνικών εταιρειών, αν και εφόσον, η ανάκαμψη στην Ευρώπη οδηγηθεί από την εσωτερική βελτίωση στη ζώνη του ευρώ. Τα επενδυτικά funds διακρίνουν ότι η εκ των έσω ανάκαμψη του ΑΕΠ στην Ευρώπη θα συνοδευτεί και από αύξηση στη ζήτηση, που με τη σειρά της θα δώσει το έναυσμα για την αύξηση των κερδών ανά μετοχή και των αποδόσεων των ευρωπαϊκών εταιρειών.

Στον αντίποδα, ακόμα και στο κακό σενάριο όπου η Ευρώπη δεν μπορεί να εξέλθει εύκολα από την οικονομική αδυναμία, η μείωση σε τιμές εμπορευμάτων όπως το πετρέλαιο, απεικονίζει τους αποπληθωριστικούς κινδύνους και την οικονομική αδυναμία και η ΕΚΤ θα υποχρεωθεί να διατηρήσει αυτήν τη χαλαρή νομισματική πολιτική για πολύ μεγαλύτερο χρονικό διάστημα απ' ό,τι ίσως έχει προβλεφθεί αρχικά, με τις αντίστοιχες επιδράσεις στις τιμές των ευρωπαϊκών assets, όπως ακριβώς συνέβη και στις ΗΠΑ.

***Αναλυτικός πίνακας με το προφίλ των ευρωπαικών χρηματιστηρίων, δημοσιεύεται στη δεξιά στήλη "Συνοδευτικό Υλικό".

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς