Στο μετεκλογικό τοπίο, η αβεβαιότητα που επικρατεί στις διαπραγματεύσεις είναι ο παράγοντας κλειδί για την πορεία στις αγορές των μετοχών και των ομολόγων. Κάθε νέο που εισέρχεται στην εξίσωση προεξοφλείται ταχύτατα και βίαια.

Μετά την απόφαση της ΕΚΤ να μη δέχεται τα ελληνικά χρεόγραφα ως εχέγγυα και να στείλει τις τράπεζες στον ELA, γεγονός που προκάλεσε αθρόες πωλήσεις τραπεζικών τίτλων, ήρθε η χθεσινή ακραία αγοραστική αντίδραση η οποία προεξοφλεί ότι οι διαπραγματεύσεις βρίσκονται σε «τροχιά σύγκλισης».

Ωστόσο, όσο βεβιασμένη κίνηση αποδείχτηκε το sell-off με αφορμή την απόφαση της ΕΚΤ, αλλά τόσο βιαστική μπορεί να αποδειχθεί και το χθεσινό front running των επενδυτών, αφού δεν θα είναι η πρώτη φορά που το Χ.Α. προδικάζει με ράλι τιμών μια επικείμενη διάσκεψη από την οποία τελικά μπορεί να μην προκύψει κάτι θετικό ή αρνητικό.

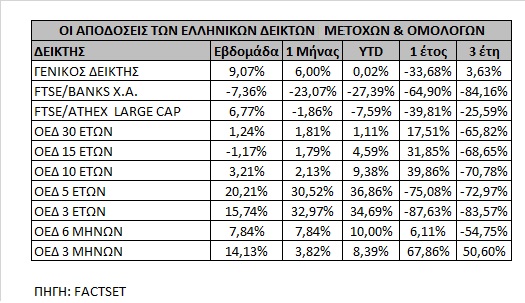

Ταυτόχρονα, η αβεβαιότητα στην πολιτική διαπραγμάτευση είναι ακόμα πιο ορατή στην αγορά των ελληνικών ομολόγων. Στις αμέσως προηγούμενες ημέρες, οι αποδόσεις (yields) του 3ετούς και του 5ετούς ομολόγου διαμορφώθηκαν πάνω από το 20% και το 16,5% αντίστοιχα. Αξίζει να επισημανθεί ότι οι αποδόσεις των δύο ομολόγων διαμορφώνονταν στο 4,5% και στο 3,5% στις αρχές του Οκτωβρίου.

Συνεπώς αυτό που πρέπει να έχουν κατά νου οι επενδυτές είναι ότι οι τιμές θα παραμείνουν πολύ «ευαίσθητες» σε κάθε νέο ή είδηση και ότι η μεταβλητότητα των ελληνικών μετοχών και ειδικά των τραπεζικών έχει ξεπεράσει το 50% (!) στο μικρό διάστημα που έχει μεσολαβήσει από τις εκλογές της 25ης Ιανουαρίου.

Επειδή όλα τα σενάρια είναι ακόμα ανοικτά, οι αμέσως επόμενες ημερομηνίες που έχουν σημασία και μπορεί να προκαλέσουν συνθήκες fast market στην αγορά με απαρχή το σημερινό έκτακτο Eurogroup είναι:

12/2 η Ευρωπαϊκή Σύνοδος Κορυφής και στις 16/2 η προγραμματισμένη συνάντηση των Υπουργών Οικονομικών.

Επίσης, στον τρέχοντα μήνα υπάρχουν σημαντικές ημερομηνίες και γεγονότα, όπως η λήξη των εντόκων και η προεδρική εκλογή, ωστόσο το βλέμμα της αγοράς έχει ορόσημο το τέλος του μήνα 28/2 που συμπίπτει με τη λήξη της δίμηνης παράτασης του τρέχοντος προγράμματος.

Η στρατηγική των επόμενων ημερών

Αν και εφόσον οι επενδυτές είναι σε θέση να διαχειριστούν τη συνεχιζόμενη πολύ αυξημένη μεταβλητότητα που θα συνοδεύει τις ελληνικές αξίες το επόμενο χρονικό διάστημα, τότε αυτά τα επίπεδα τιμών ίσως αποτελούν και μακροχρόνια σημεία εισόδου, υπό την προϋπόθεση ότι οι διαπραγματεύσεις της ελληνικής κυβέρνησης με τους εταίρους και δανειστές καταλήξουν θετικά.

Η άποψη που βλέπει τα τρέχοντα επίπεδα τιμών ως ευκαιρία για τοποθετήσεις αφορά τις μετοχές με αμυντικά χαρακτηριστικά, οι οποίες συγκεντρώνουν αρκετές προϋποθέσεις να αποτελέσουν κάποιου είδους καταφύγιο στην αυξημένη αβεβαιότητα, και μάλλον όχι τις ελληνικές τράπεζες, οι οποίες θα συνεχίσουν να αποτελούν το «μαύρο πρόβατο» και τον αποδέκτη της πίεσης ανάμεσα σε όλα τα εμπλεκόμενα μέρη της διαπραγμάτευσης.

Ωστόσο, η αποχή από μια αγορά που έχει αποκτήσει έντονα τα χαρακτηριστικά «τζόγου», πιθανόν να είναι η πλέον ορθή επενδυτική προσέγγιση. Η μερίδα των επενδυτών που θα προτιμήσει να απέχει από τις συναλλαγές στο επόμενο καυτό διάστημα ίσως είναι η περισσότερο ωφελημένη, αφού οι συνθήκες είναι φοβερά δύσκολες ακόμα και για τους επαγγελματίες της αγοράς.

Οι επιλογές και τι δείχνουν οι αποκλίσεις στην αγορά

Οι ελληνικές μετοχές παραμένουν αρκετά πιο κάτω από τον μέσο όρο τους για την τριετία και σε πολλές επιμέρους περιπτώσεις μπορεί να υποστηριχθεί ότι οι αποτιμήσεις τους είναι πλέον φανερά πιο χαμηλές σε σχέση με τις αντίστοιχες μετοχές των ευρωπαϊκών ή των αναδυόμενων αγορών, αν ληφθούν υπόψη τα κέρδη του 2016 και ένα σταθερό πολιτικό σκηνικό.

Σύμφωνα με τη Factset, το consensus των αναλυτών τοποθετεί τον δείκτη τιμής προ κέρδη για το 2016 στις 8,6 φορές, επίπεδο που διαμορφώνεται αρκετά χαμηλότερα από τον μέσο όρο στις αναδυόμενες αγορές, με εξαίρεση ίσως τη Ρωσία, ενώ οι τραπεζικές μετοχές είναι διαπραγματεύσιμές αρκετά πιο κάτω από την ενσώματη λογιστική τους αξία περίπου στο 0,4.

Οι εταιρείες που ξεχωρίζουν διαθέτουν εξωστρέφεια στις πωλήσεις και στις χρηματορροές τους, ισχυρό επιχειρηματικό σχεδιασμό, διαπραγματεύονται με δείκτες EV/EBITDA χαμηλότερους από αυτούς των ευρωπαϊκών εταιρειών και έχουν αμυντικά χαρακτηριστικά. Μέχρι τώρα, κάθε διόρθωση στις τιμές αυτών των μετοχών έχει αποτελέσει κινητήριο δύναμη για τοποθετήσεις. Ωστόσο, αυτό δεν σημαίνει ότι αν ο πολιτικός κίνδυνος ξεφύγει από τα ελεγχόμενα όρια όπου βρίσκεται έως τώρα θα παραμείνουν στο απυρόβλητο.

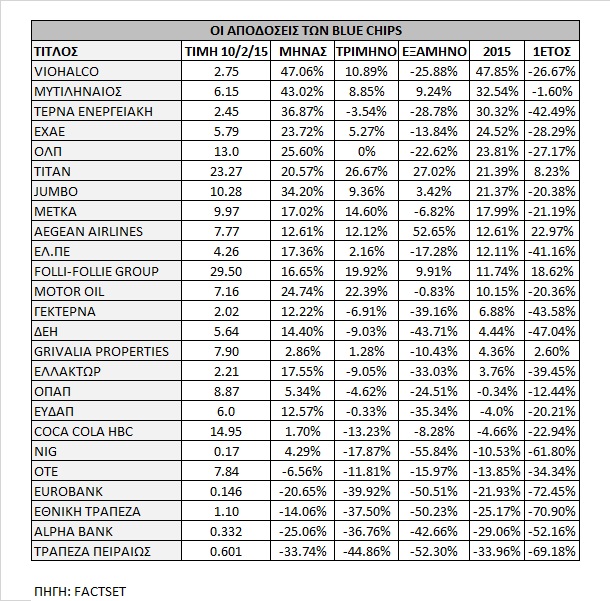

Η εικόνα πάντως στην αγορά διατηρεί τη διττή της απεικόνιση. Στην πλειονότητά τους οι ελληνικές μετοχές καταγράφουν κέρδη το 2015, ενώ ο Γενικός Δείκτης έχει μηδενική μεταβολή, ο δείκτης της υψηλής κεφαλαιοποίησης -8% και ο δείκτης των τραπεζών -27%. Από τις αρχές του νέου έτους, με εξαίρεση τις τραπεζικές μετοχές, πέντε μόλις από τις μετοχές της υψηλής κεφαλαιοποίησης παρουσιάζουν απώλειες.

Στον αντίποδα, Viohalco, Μυτιληναίος, ΤΕΡΝΑ Ενεργειακή, ΕΧΑΕ, ΟΛΠ, ΤΙΤΑΝ και Jumbo ξεχωρίζουν με τις αποδόσεις τους και τη διαφοροποίησή τους από το υπόλοιπο ταμπλό με αποδόσεις από 21% έως 48% και αυξημένες συναλλαγές. Από κοντά, ακολουθούν και οι τίτλοι των ΜΕΤΚΑ, Aegean Airlines και Folli-Follie Group που εξακολουθούν να αποτελούν και τη λίστα με τις θετικές συστάσεις των εγχώριων χρηματιστηριακών, μαζί με Μυτιληναίο, ΕΧΑΕ και Jumbo από τις παραπάνω. Στο ίδιο χρονικό διάστημα, οι μετοχές της υψηλής κεφαλαιοποίησης που σημειώνουν σημαντική πτώση είναι ο ΟΤΕ, η Coca Cola HBC και MIG.

Από τις μετοχές του Γενικού Δείκτη, αυτές που υπεραποδίδουν αισθητά, άνω του 10%, των δεικτών για την περίοδο των προηγούμενων 30 ημερών είναι Intralot, Τράπεζα Αττικής, Πλαστικά Θράκης, Kleemann, ΣΙΔΕΝΟΡ, Κυριακίδης Μάρμαρα, ΕΥΑΘ, ΙΝΤΡΑΚΑΤ, Ελβάλ, J&P Άβαξ και Πλαστικά Κρήτης. Στον αντίποδα, ΟΛΘ, ΚΟRRES, ΚΡΙ ΚΡΙ, Ικτίνος και Σαράντης εμφανίζουν απώλειες άνω του 5%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς